代表的な暗号資産であるビットコインは、2009年の誕生から15年が経過しました。多くの後発トークンの誕生にも関わらず、裏付資産や特徴的な役割・機能もないビットコインは、いまだに時価総額最大のトークンとして市場の拡大をけん引するなど、これまでにない「資産」へと変貌しています。

ネット上の「資産」であるビットコインは、通貨に用いる資産として高い適格性を有するとともに、高い流動性に基づく価値交換機能と発行上限からくるデジタルゴールドとしての価値保存機能を有するに至り、徐々に通貨としての性質を帯びてきました。

今後、ビットコインが通貨としての機能を提供するのであれば、ビットコインの蓄積と流動性を持つ国と持たない国で企業の競争力に差がつくことになるかもしれません。

本稿は、誕生から15年経つビットコインの軌跡と未来について考察します。なお、本文中の意見に関する部分については、筆者の私見であることをあらかじめお断りいたします。

Point

- 裏付資産もなく特段の機能も持たないビットコインが誕生から15年経ってなお、巨大になったトークン市場で依然時価総額で最大であり、流動性もトップクラスであり続けていることは、これまでにない「資産」である。

- ビットコインは、通貨に用いる資産としては「金」よりも優れているが、広く決済に利用されるためには、ユーザーの受入れおよび規制等の環境整備が必要である。ただし、経済成長をもたらすトークン市場を前に当局の姿勢も変わりつつある。

- トークン経済圏の基軸通貨となり得るビットコインの蓄積や流動性がその国における企業の競争力に大きく影響する可能性がある。

I ビットコインの特殊性

代表的な暗号資産であるビットコインは、2009年の誕生から15年が経過しました。この15 年を経て、ビットコインについて、見えてきた特徴と、いまだ見えていない将来像があります。ただ、いずれにせよ、ビットコインは、いろいろな意味で「異質」です。

1.いまだ最大の時価総額と無色性

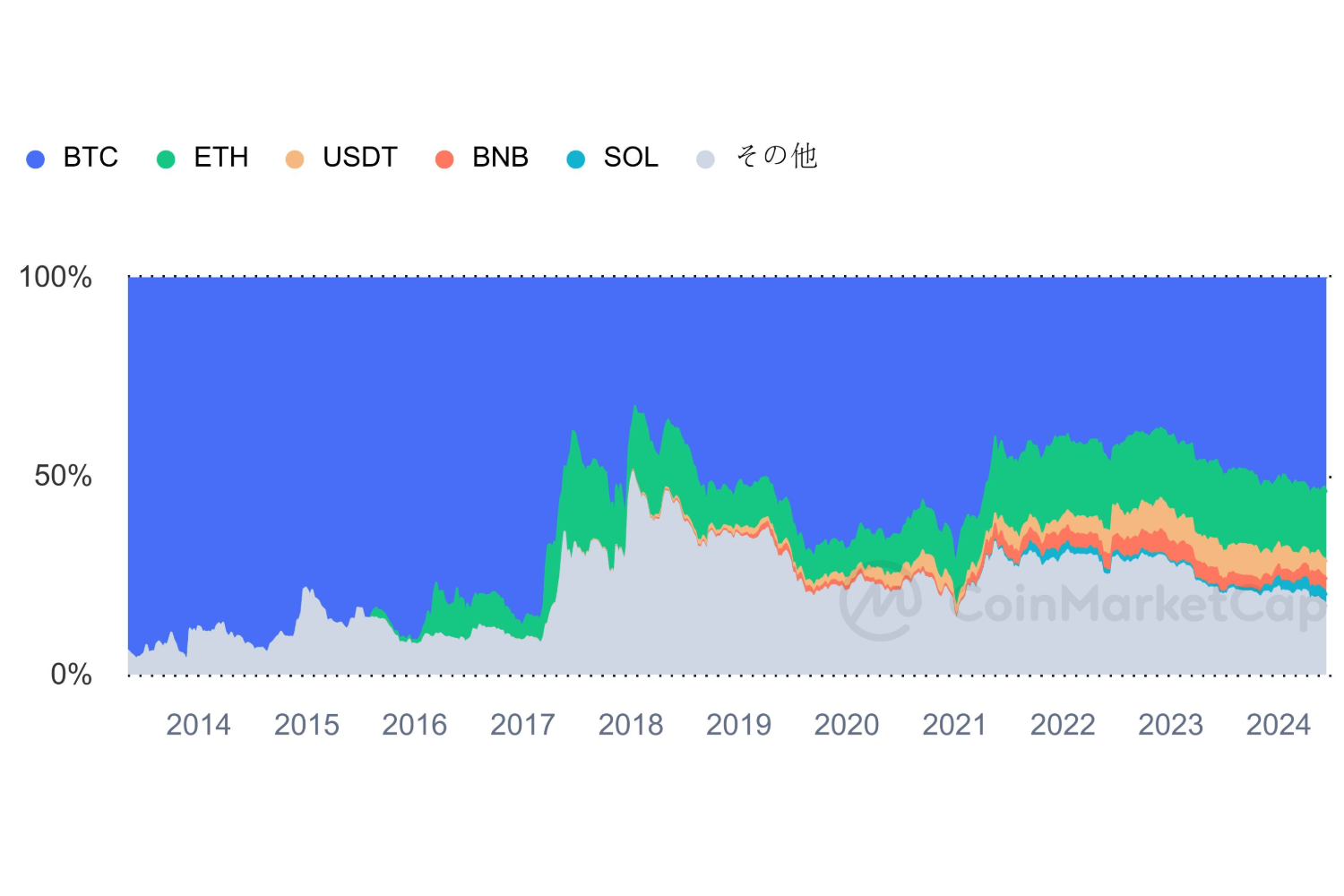

ビットコインが誕生した2009年から現在(2024年6月執筆時点)に至るまで、時価総額で最大のパブリック型ブロックチェーン上のトークン(以下、「トークン」という) は、いまだにビットコイン( 時価総額約202 兆円)です(以後、トークンに係る数値は断りのない限りCoinMarketCap1による)。

トークン市場全体( 時価総額約363兆 円)の約54%を占めており、歴史的にも30%を下回ったことがありません(図表1参照)。

図表1 トークン市場のシェアの推移

出典:CoinMarketCap

まず、ビットコインの時価総額について確認すると、東京証券取引所( 以下、「東証」という)上場企業全体の時価総額が約1,000兆円です。ビットコインは、東証の時価総額の2割に匹敵する規模まで拡大しています。

東証で時価総額最大の個別銘柄は、トヨタ( 約54 兆円)です。ビットコインの時価総額はトヨタの約4 倍ということになります。

一般的に新しい市場が切りひらかれるとき草分け的な役割を果たした商品は、さまざまな改善を施した後発商品に市場を奪われることがほとんどです。

ビットコインに続くトークンが生まれてこなかったわけではありません。いまやトークンの種類は2 万を超えているといわれています。そのいずれもが、時価総額でビットコインを超えることができていません。

現在ビットコイン以外で比較的時価総額の大きいトークンの多くは、ステーキング( トークンを預託し報酬を得る仕組み)が可能であったり、ガバナンストークン( トークン保有者間での意思決定に用いられる投票権が付与されたトークン)であったり、広く使われているステーブルコインといった裏付け資産を持つトークンであったりします。

これに対して、ビットコインは、マイニング( 取引記録の検証・承認)成功者に報酬として支払われる以外に特段の役割や機能は有しておらず、裏付資産もない、言い換えれば特徴的な「色」がないまま、トークン市場全体の拡大をけん引する形で、時価総額を拡大させています。

2. 高い流動性

ビットコインの売買回転率( 売買代金÷時価総額で算出)は、一般的な上場株式と比較して非常に高い数値になっています。

たとえば、東証の2024年3月の1日平均売買高は約6.2兆円です。先ほどの時価総額で除すると、売買回転率は0.6%となります。

これに対してビットコインの24 時間売 買金額は、曜日や相場環境などによりかなりブレがあるものの、東証と同等の約6.3兆円(5月16日時点)となっており、売買回転率は3.1%となっています。

したがって、ビットコインは、東証比約20%という時価総額もさることながら、それ以上に東証と同等の売買金額、言い換えれば財産的価値の移転( 流動性)においてより大きなインパクトを経済にもたらしているといえます。

別の見方をすれば、投資( 投機と評されるケースもあります)的な側面よりも、財産的価値の移転という経済的な側面において、より大きな役割や機能を果たすアセットクラスであるといえます。

II ビットコイン決済の可能性

ビットコインの潜在的なユースケースの1つとして決済用途が指摘されることがある一方、この用途については非常に否定的な意見も多いのが現状です。

しかしながら、決済用途の否定に用いられるいくつかの意見については、根拠として弱いものが見られます。

本セクションでは、そのなかから、価格変動が大きいこと、決済に使われているケースが少ないこと、裏付資産がないことについて整理します。

1.通貨に用いる資産の適格性

まず前述の整理の前に、通貨に用いる資産の適格性について確認します。

歴史的に見れば、通貨は、あらゆる資産のなかで最も通貨に適した性質( 適格性)を有する資産が利用されてきたといえます。通貨に適した資産の適格性について定まった要件はありませんが、たとえば、以下のような性質があると考えられます。

- 持ち運びに便利

- 腐らない・変質しない

- 受領者の価値観に差がない

- 適度な利用可能量と上限

昔は、貝殻や石が通貨として使われていました。ある程度持ち運びが容易で腐らないうえに、価値観にあまり差がなく適度な採取可能性を持ちつつ上限があります。

次いで、金属が通貨に使われるようになりました。貝殻や石よりも小さい容積で価値を表章させ、成形により同じような形・量に加工でき、持ち運びに便利で、腐食や変質も非常に少なくなり、価値観に差がなく適度な採掘可能量と上限があります。

ここにきてパブリック型ブロックチェーンの登場により、ネット上に改ざんや二重譲渡が不可能な「デジタル資産」が現れました。

ビットコインは、ステーキング機能やガバナンストークン機能もなく、裏付資産も持たないため、他のトークンと比較して「色」がない、つまり価値観の差が生まれにくいといった特徴があります。

また、上限も設定されています。つまり、通貨となる資産に求められる性質を持ち合わせるとともに、持ち運びの容易性や腐食・変質しないことについては金属以上の性能を有しています。

資産としての性質においては、非常に高い通貨適格性を持っているといえます。

2.価格変動と決済ユースケース

ビットコインが決済用途に向いていないという根拠に用いられることが多い価格変動の大きさと決済ユースケースの少なさですが、どちらも現時点の状態が今後も続くという論理になっています。

この理屈では、今後もビットコインは高いボラティリティを維持し続けることになりますが、現在ボラティリティが高いと将来も高いままであり続けるという論理的な説明はなされていません。

ビットコイン自体に価格変動を起こす何らかのプログラムが組み込まれているわけではありません。したがって、価格変動は外部の要因によって引き起こされていることになります。

将来もビットコインは高いボラティリティを維持し続ける証拠をビットコイン自体から見つけられないのだとすると、過去の類似事例を持ち出す方法等が考えられます。しかしながら、長期にわたって高いボラティリティを維持し続けたアセットクラスは筆者の知る限り思い当たりません。

同様に、実態として決済に使われていないという指摘も、現在の状態が今後も続くということが前提になっており、ビットコインが将来も決済に使われないという根拠としては強くはありません。

また、利用者がビットコインを決済に利用しないのは、価格変動が大きいからというストーリーについても、説得力に欠ける部分があると考えます。利用者は相手が対価として受け入れてない、支払う手段を持っていないという理由の方が自然に聞こえます。

3.裏付資産

ビットコインには、裏付資産がないことが問題視されることがあります。前述の貝殻や石、金属はそれ自体が「資産」です。裏付資産は持っていません。

一旦、裏付資産の話をすると、経済が発展するなかでより大きな金額を取扱う必要が生じ、「金」との交換を約する兌換紙幣が誕生しました。持ち運びに便利になりましたが、「金」を裏付け資産とするために信頼できる第三者が必要になり中央銀行がその役割を担うようになりました。

やがて、さらに経済活動が大きくなるなかで「金」の制約を外し、中央銀行の信用によってのみ発行される不換紙幣に移行しました。

ここで話を戻すと、ビットコインが通貨の役割を担うのだとすると「資産」としてなのか「裏付資産が必要」なのかが論点となります。ビットコインは、金貨と同等なのか兌換紙幣の紙幣部分に相当するのかということです。

トークンすべてが「資産」ではないことは確かです。イーサリアム上のトークンに現実資産(RWA:Real World Assset )を紐付ける、つまり裏付資産を表章させる構想は、トークンそれ自体が「資産」というより、裏付資産により財産的価値を表章させているといえます。

通常、トークンだけをみると発行時点ではほとんど無価値です。ステーキングやガバナンストークン機能により価値が付くこともあれば、裏付資産と紐付けることで財産的価値を表章させることで価値が付くことがあります。

そういう意味では、ビットコインは、前述のように目立った役割や機能がなく、価値観に差がつくような「色」もつかないまま、自らの高い流動性により財産的価値の移転という機能を発揮することで「資産」としての価値を生み出しました。そして、前述のように発行上限があることで、通貨としての適格性を有するに至っています。ビットコインは、トークンの中で裏付られる側に入る稀有な「資産」なのかもしれません。

III ビットコインの未来

1.規制との折り合い

主として仲介機関に対する規制を通じて規制目的を果たそうとする規制当局から見ると、仲介機関のいないビットコインは、効果的な規制手段がほとんどない一方で取引自体を止めることもできない厄介な存在でした。

中央銀行にとっては、ビットコイン等中央銀行がコントロールできないトークンが決済用途で普及すると金融政策の手段を含め通貨主権を失うため、マスアダプションを止めなければいけない存在でした。

実際に中米エルサルバドルがビットコインを法定通貨にした際には、構想段階から法定通貨化された後もIMF( 国際通貨基金)が同国に法定通貨化の撤廃を迫り続けました。

しかしながら、徐々にビットコインに限らずトークンやWeb3.0 に対して寛容的な姿勢を取る国や規制当局が増えています。

背景として、財産的価値を持つトークンを用いたビジネスが活発化するなかで、経済成長をもたらす効果を無視できなくなってきたことがあると考えられます。トークンを遠ざけるデメリット、裏を返すと取り込むメリットが大きくなってきたということです。

2. デジタルゴールドとインフレヘッジ

ビットコインをデジタルゴールドと表現するケースが増えています。たしかに、ビットコインの発行枚数に上限が定められている点やそれ自体何かしらの権利や機能が付随しているわけではないところなどは「金」と似ているところがあります。

さらに、世界的にインフレが強まってくるなかで、「金」と同様、デジタルゴールドであるビットコインに対して、インフレヘッジ機能に対する期待が高まっています。

ビットコインが、現在のインフレ過程において、デジタルゴールドとしてのインフレヘッジの役割を十分に果たすのであれば、価値保存手段、価値交換および価値尺度という通貨の主要な3つの機能のうち、価値保存手段としては認められたということになります。

3. 決済通貨

前述のとおり、ビットコインは、通貨の機能の1つである価値交換機能を提供する能力を有しています。

最後の価値尺度という通貨の機能が実際に備わるのであれば、収入や支出もビットコイン建てになり、そもそも対法定通貨での価格変動は問題ではなくなります。

ただし、慣れ親しんだ通貨単位が変わるにはかなり長い時間を要すると考えられます。

あり得るシナリオとしては、既存の不換紙幣が信用を失った場合への対応として兌換紙幣に戻る際に裏付けとして「金」ではなくビットコインが用いられることが考えられます。実態として決済に用いられながら、通貨単位は現状のままということになります。

この場合、中央銀行が引き続き法定通貨を発行することになりますが、兌換紙幣なので発行上限は中央銀行が保有するビットコインの量に制約されます。

Arkhamによると、米国政府は世界各国の中で最大のビットコイン保有者であり約2.25 兆円保有しているとしています。英国政府およびドイツ政府が2 番目、3 番目に多く、それぞれ約6,400億円、約5,200億円を保有しているとされています。エルサルバドルは、それらの国よりはるかに少ない約600億円です。

ビットコイン建てで決済が行われるようになると、企業は、ビットコインまたはビットコインを裏付資産とするトークン等( 以下、総称して「ビットコイン等」という)による支払いが求められるようになり、手元になければ借り入れて支払いをすることになります。銀行借り入れや社債の発行などが考えられます。

銀行の場合、預金のようにビットコイン等の蓄積がなければ、海外を含む市中からビットコイン等を調達することになり、社債発行では国内だけでなく海外投資家にも販売しなければいけなくなるかもしれません。

ビットコイン等の調達コストを下げるにはストックと流動性の双方が必要となります。ビットコイン現物を多く保有し、高い流動性を持つ国ほど、ビジネス活動に必要なビットコイン等を安く調達できることになり、これらが乏しい国においてビジネスをする企業は、市場競争力が削がれることになり、企業・起業の海外流出を招くことになります。

ビットコインを蓄積することはもはや国策と言えるかもしれません。

執筆者

有限責任 あずさ監査法人

金融統轄事業部

保木 健次/ディレクター