サプライチェーン脱炭素化に向けた サードパーティとの共創関係構築 KPMGグローバルCEO調査2022結果からの考察

本稿では、CEOの課題認識が高まっているサプライチェーンの脱炭素化ついて、その障壁と課題解決のためのサードパーティとの共創関係構築のポイントを解説します。

本稿では、CEOの課題認識が高まっているサプライチェーンの脱炭素化ついて、その障壁と課題解決のためのサードパーティとの共創関係構築のポイントを解説します。

KPMGは、世界の経営者の将来見通しや重要施策などを調査した、第8回目となる「KPMGグローバルCEO調査2022」を発表しました。2022年は、7月~8月に全世界の1,325名のCEO(うち日本のCEOは100名)に実施しました。特に着目したいのは、日本のCEOの78%が、ESG課題に関する報告やその透明性の向上に対するステークホルダーからの要求が増えていると回答したことです。また、ESGのなかでも重要課題であるネットゼロに関しては、「サプライチェーンの脱炭素化の複雑さ」が最大の課題と認識されていることが調査結果から明らかになりました。本稿では、CEOの課題認識が高まっているサプライチェーンの脱炭素化ついて、その障壁と課題解決のためのサードパーティとの共創関係構築のポイントを解説します。

なお、本文中の意見に関する部分については、筆者の私見であることをあらかじめお断りいたします。

POINT 1

「KPMGグローバルCEO調査2022」では、約3割のCEOがネットゼロ目標達成の課題は、「サプライチェーンの脱炭素化の複雑さ」であると回答している。

POINT 2

サプライチェーン脱炭素化においては、サードパーティの同意や協力を得られないことが大きな障壁となることが多く、サードパーティとの共創関係の構築が重要である。

POINT 3

共創関係の円滑な構築には、ベネフィットを共有するためのビジョンの提示や、自社バリューチェーン上の「重要性」、サプライヤーによる「実行力(資本力、技術力、動機)」、「影響力(サプライヤーに対する交渉力など)」といった基準で分類したサードパーティのレベル感に合う段階的な対応などがポイントとなる。

ⅠCEOはESGに機会を見出している

1. CEOは地政学的・経済的な課題を克服し、成長する自信を示す

2022年、世界はパンデミックの継続に加え、インフレ圧力、地政学的緊張など、立て続けに大きな試練に見舞われました。しかし、2022年7月~8月に全世界の1,325名のCEO(うち日本のCEOは100名)に実施した「KPMGグローバルCEO調査2022」(以下、「CEO調査」という)の結果からは、CEOが短期的な不況を予測しつつも、今後の長期的な成長には自信を持っていることが明らかになりました。

今後1年の景気後退の可能性については、日本のCEOの8割が懸念を示し、88%が自社の収益の最大10%まで影響すると考えています。このことから、CEOはロシア・ウクライナ戦争の影響によるインフレ・円安局面に伴う不況を予想していることが窺えます。ただし、収益への影響が20%以上と予測しているCEOがグローバル全体では13%も存在するなか、そのように予測する日本のCEOはいませんでした。影響は限定的と考えているものと思われますし、実際に約3人に1人は、「影響は5%以下」と回答しています(グローバル全体では25%)。また、67%が不況は「穏やかで短期的な」ものになると予想しています。このことは、日本のCEOの8割が、今後3年間の自社の成長に自信を示しているという結果にも表れています。

2. CEOはESGイニシアチブの重要性を認識しつつも、取組みを中断して再考中

CEOは、ESGイニシアチブが自身のビジネスにとって、特に財務業績を改善し成長を促すという点で重要であることを認識しています。グローバル全体のCEOの約半数(45%)は、ESG施策の進展が企業の財務パフォーマンスを改善すると考えていて、1年前の37%から増加しています。日本企業においては、グローバル全体に対し若干低い傾向があるものの、37%が同様に考えています。

また、日本のCEOの78%が、ESG課題に関する報告やその透明性の向上に対するステークホルダーからの要求が増えていると答えています。本質問に関しては2021年の調査でも71%が同様に回答していて、過去から継続してグローバル全体(2021年調査では58%)に対し高い傾向が出ています。日本のCEOにとって近年の重要な課題となっていることは間違いありません。しかしながら、経済の不確実性が続いていることもあり、今後6ヵ月間に現行あるいは計画中のESGの取組みについて、グローバル全体のCEOの半数が「一時中断あるいは見直しを検討する」、34%が「中断を判断済みあるいは見直し済み」と回答しました。日本企業も同じ傾向にあり、約半数が今後6ヵ月間内の「一時中断あるいは見直しを検討する」、32%が「すでに中断を判断済みあるいは見直し済み」と回答しています。

今こそ、「何が価値の源泉なのか」を再定義し、対処すべき課題を分析し、独自性のある自発的なESG施策の進展を行う必要があります。

Ⅱサプライチェーンの脱炭素化の難しさ

1. CEOはESG投資にデジタル化をリンクさせている

CEOは、予想される不況を乗り切る態勢を整え、将来の成長を見据えて改革を続けています。CEO調査では、グローバル全体の74%、日本では65%のCEOが「組織のデジタル化とESGへの戦略的投資が密接にリンクしている」と回答していて、改革の1つの大きな方向性を示すものと考えられます。国際競争力確保の観点から、ESG視点を組み込んだ戦略立案およびそれに対する真摯な対応は、企業存続の成否に直結していると言っても過言ではなくなっています。たとえば調達においても、ESG対応状況を重要な決定指標として組み入れ始めているなか、調達原料・部材のESG準拠性、生産・製造現場での労働力、炭素排出量のトレーサビリティなど、正確で透明性のあるデータで保証できる仕組みの構築対応は必要不可欠です。このように、デジタル化と業務のコネクティビティの進展はESG対応に直結していて、その戦略の重要性は高まる一方になるはずです。

2. 「サプライチェーンの脱炭素化の複雑さ」はネットゼロに向けた最大のハードル

CEOにとっては、不確実性が高まっている状況のなか、自社のビジネス全体が実際にどの程度持続可能であるかを正しく理解すること、そしてそれを外部に適切に説明することが非常に重要になります。CEOはサステナブルな経営を推進するために、報告やその透明性をより一層重視するようになっていて、この対象には、より広範なサプライチェーンも含まれています。

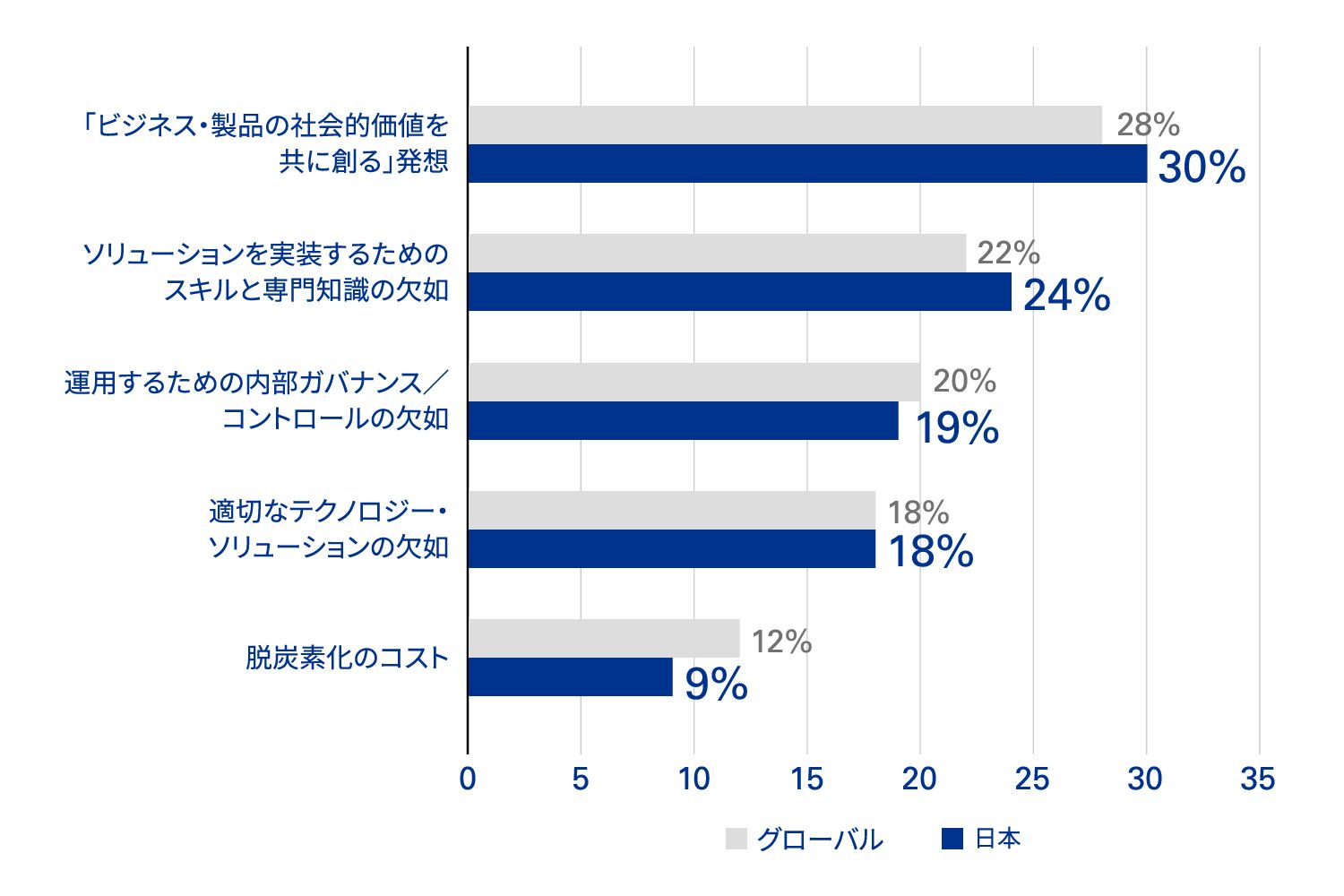

ネットゼロを目指す企業が抱える数ある課題のなかでも、「サプライチェーンの脱炭素化の複雑さ」は大きなハードルとなっています。本調査の結果においても、ネットゼロの(またはそれに近い)目標を達成するための課題のうち、グローバル全体では28%、日本では30%のCEOが、サプライチェーンの脱炭素化の複雑さを最も重要な問題と回答し、全体のなかで最大の課題となりました(図表1参照)。

そこで次章からは、ネットゼロに向けたサプライチェーンの脱炭素化の進め方について、考察を行います。

図表1 ネットゼロや同様の気候変動への取組みを達成する上での最大の障壁

出所:KPMG作成

Ⅲサプライチェーンの脱炭素化に向けたポイント

1. サプライチェーン脱炭素化の壁

サプライチェーンの脱炭素化への対応は、外部視点・内部視点でいくつかの壁(難しさ)があります。現時点で明確なベストプラクティスが確立されている状況ではないため、「自社なりの意思とビジョン・戦略」を問われるものになります。

(1) 外部視点

サプライチェーンの脱炭素化をサプライヤーなどのサードパーティに依頼する場合、GHG(温室効果ガス、以下「GHG」という)排出量削減が「法規制による圧力」に拠るものではないため、サードパーティの完全なる同意や協力を得ることが非常に難しい状況です。また、仮に依頼しても、サードパーティが中小企業の場合、コスト耐性、投資体力、人材力に限りがあるため思うように脱炭素化が進まないという状況も考えられます。さらに、あくまでサードパーティは他社であるため、自社の購入量によってはサードパーティにとって自社が重要顧客ではないケースもあり、交渉力が低い場合は協力を得られないケースも散見されます。

(2) 内部視点

サードパーティ管理の実務においても、サードパーティの選定や評価指標として、QCD(Quality・Cost・Delivery)に加え、ESGの観点を加えようとしても関連部門からの理解を得られず、徹底することは非常に難しいと言えます。また、従来サプライヤー管理の対象となってきた直接材ベンダーに加え、(統制が効き難い)間接材購買への管理も行う必要性があり、非常に対象範囲が広く「どこまで対応すべきか」判断が難しい現状があります。

2. サプライチェーン脱炭素化に向けたサードパーティとの共創関係構築

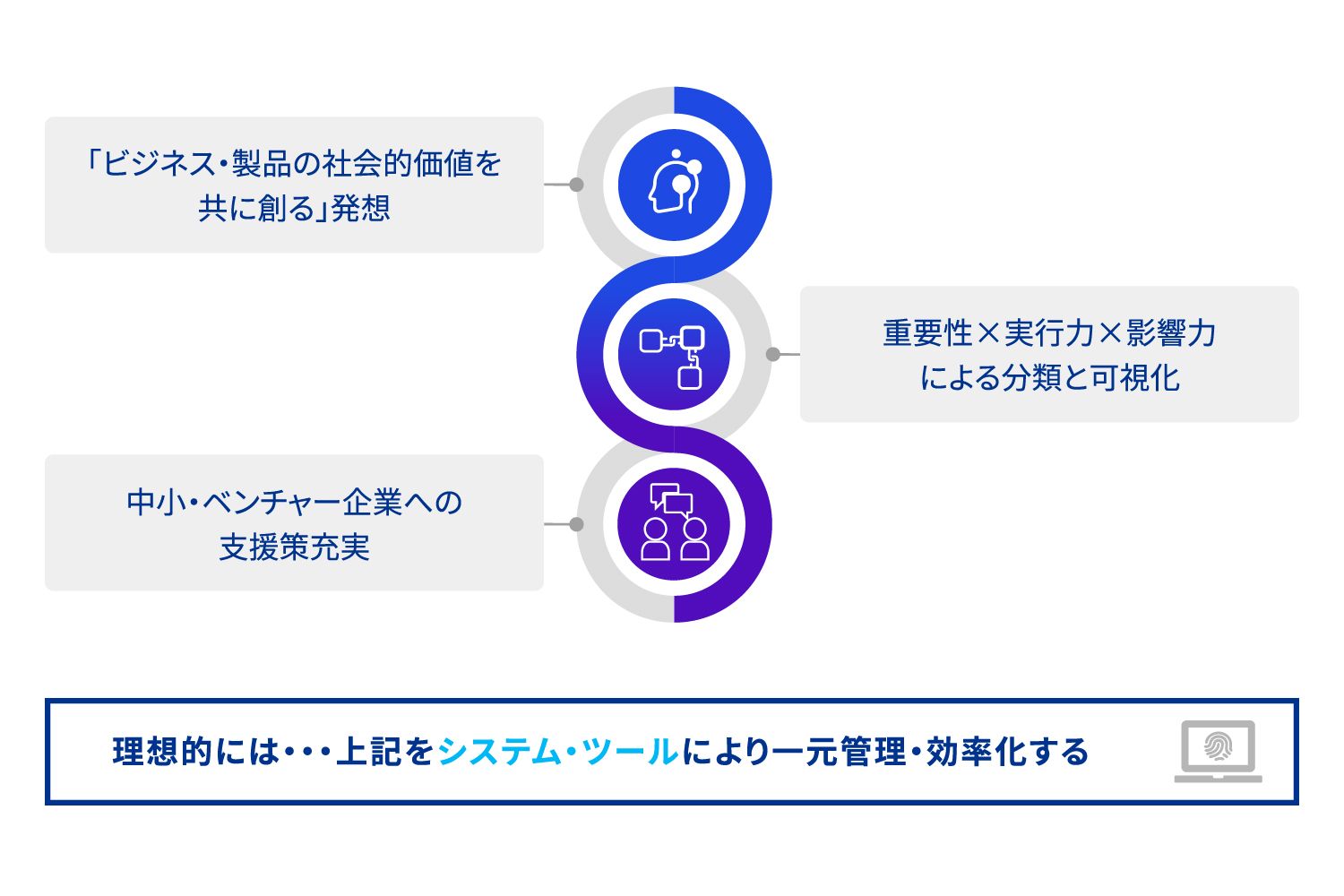

前述のような壁を乗り越えるためには、特に自社とともにサステナブルなビジネスを作るサードパーティ(サプライヤー・委託先など)との共創関係構築が非常に重要です。主に次の4点がサプライチェーンの脱炭素化を進めるために重要なポイントとなります(図表2参照)。

(1) 「ビジネス・製品の社会的価値をともに創る」発想

サードパーティを巻き込んだ対応を進めるためには、「サプライチェーン全体を通じたESG対応」によってもたらされるベネフィットを共有するためのビジョン、エコシステム像を提示し、理解を得ることが重要です。サプライチェーンにおいて各プレーヤーが担う工程は一部であるため、最終的なアウトプット(サービス・製品など)が社会課題の解決にどう寄与しているのかを共有し、ともにより良い社会を創っていく姿勢を明確に示し共有することも必要です。

また、サプライチェーンを構築する段階や上流工程(製品開発など)において、具体的な社会価値との紐付けを行い、ビジネスやサプライチェーンの構築段階から脱炭素化に向けた戦略を立て、サードパーティと共有していくことも重要です。

(2) 重要性×実行力×影響力などの分類に応じた段階的対応

サプライチェーンのGHG排出量削減に向けては、事業者自らの排出量だけでなく、事業活動に関係するあらゆる排出の合計量を削減することが求められます。自社での直接排出や電気の使用から排出されるScope1/2以外の間接排出(事業者の活動に関連する他社の排出)であるScope3は、非常に多くの排出量を占める一方で可視化・削減が難しく、事業者各社が対応に苦労する領域となります。

Scope3の排出量削減に向けて一気にすべてのサードパーティを対象とすることは現実的はなく、自社バリューチェーン上の「重要性」、サプライヤーによる「実行力(資本力、技術力、動機)」、「影響力(サプライヤーに対する交渉力など)」などの基準に基づきサードパーティを分類したうえで、レベル感を設定し段階的に取り組んでいくことがポイントとなります。また、そもそもサードパーティ自身がGHG排出量の算出をできていないケースも多く、可視化の段階から支援を行い、中長期的な目線で対応していくことが重要となります。そのような観点からも、「浅く広く」ではなく、「深く狭く」精度を高めて段階的に対応範囲や精度のレベルアップを目指すアプローチが有効となります。

(3) 中小サプライヤーへの支援策充実

サプライチェーンの脱炭素化に向けては、投資体力も限られている中小企業に対してどのような支援を行うかが重要となります。自社のみではESG対応が困難であるサードパーティへの支援プログラムとして、教育を含む技術支援、資金調達支援、またScope 3領域ではPPA(Power Purchase Agreement)モデルを通じた再エネ転換支援等の提供など直接的な支援を行うことも重要です。また、競合他社と連携した業界としてのアプローチも有効です。たとえば、2021年には世界大手製薬業の連携によりEnergizeプログラムという企業コンソーシアムが立ち上げられました。再生可能エネルギー取引に関する不十分な理解、負荷の大きさ、煩雑かつ長期的な契約プロセスなどの課題を解決するため、数百に上る製薬業界のサプライヤーに対して再生可能エネルギー取引に関する専門知識や情報を共有することで、気候変動対策および脱炭素に向けた業界全体としての取組みが進められています。

(4) ITによるサプライヤー管理の効率化

サプライチェーンの脱炭素化に向けてはITツールによる効率的なGHG可視化や、サードパーティとのコミュニケーションツールの活用が不可欠です。ITツールを用いてTier1サプライヤーを中心に、段階的にGHG排出量および人権などのESG関連イシューへの対応状況調査を実施できるプラットフォームを準備し、サプライヤーとのコミュニケーションを行う運用を目指すことは有用です。理想的には、サードパーティとの取引の一連のプロセスをカバーし、また関連データを含めたツールを整備することで、サプライヤーのリスク検知や、サプライヤーとの一層のコラボレーションを促進することが求められます。

図表2 サードパーティとの共創関係構築のポイント

出所:KPMG作成

3. サプライチェーン脱炭素化に向けた具体的な施策

サプライチェーンの脱炭素化に向けた施策を検討するうえでは、排出構成要素を分解し、アプローチ方法を整理のうえ、GHG排出量削減施策の候補を検討することも有効です。

たとえば、カテゴリ1(購入した製品、サービス)については、「自社が購入・取得した製品またはサービスの物量・金額データ」×「排出原単位」という数式を分解し、「いかに少ない部材で製品開発を行うか」という観点で、GHGが少ない製品設計や製品ラインナップの統廃合、部材・部品など、資源活用の効率化、製品開発に必要な原材料の見直しなどを検討します。

それ以外にも以下のような施策が想定されます。

- サプライヤークリーンエネルギープログラムの構築

サプライヤー企業の旧式または効率の低い冷暖房空調設備や照明システムの交換、廃熱の回収などを行うための資金調達機会の提供や、再生可能エネルギーへの移行に必要な知識やリソースの提供・教育の実施 など

- 脱炭素に精通したエンジニアを派遣

GHG排出量算出、空調技術、IoTなどの脱炭素に精通したエンジニアを派遣し、サプライヤーのGHG排出量削減に向けた取組み強化につなげる

- 各種補助金獲得に向けた計画策定や申請支援

既存設備によるカーボンニュートラル、設備の入替や新設増設、業態転換のための各種補助金獲得に向けた計画策定や申請実施に向けたPMO支援を行う

欧米での事例収集なども行い、上記のような施策をリストアップしたうえで、各施策の実効性を考慮し、たとえば2050年ネットゼロに向けた削減ロードマップを策定することも有用です。

中長期的な目線で施策を立案し、できる施策から着実に実行に移し、GHG排出量の削減を目指すことが求められます。何をすべきかの検討に多くの時間を使うのではなく、まずできることから着実に施策を実行し、GHG排出量の削減に向け少しでも貢献できるよう対応を始めてみてはいかがでしょうか。

関連情報

「KPMGグローバルCEO調査2022」では、世界で影響力を持つ企業の経営者1,325人に対し、経済および事業の展望に関する今後3年間の見通しについて調査しています。すべての回答企業は、年間収益が5億ドルを超えており、対象企業の3分の1は、年間収益が100億ドルを超えています。

本調査は、2022年7月12日から8月24日に実施され、主要な11ヵ国(オーストラリア、カナダ、中国、フランス、ドイツ、インド、イタリア、日本、スペイン、英国、米国)の11業界(投資運用、自動車、銀行、消費財/小売、エネルギー、インフラ、保険、ライフサイエンス、製造、テクノロジー、通信)の企業経営者を対象としています。ウェブサイトでは、本調査結果を紹介しています。