Close-up 1:事業戦略としてのサプライチェーンとレジリエンス

日本企業におけるサプライチェーンのレジリエンス強化に向けた方策

日本企業におけるサプライチェーンのレジリエンス強化に向けた方策

ロシアのウクライナ侵攻によって、地政学リスクが顕在化すると、企業のサプライチェーンに甚大な影響を及ぼすことを思い知らされた。日ロ関係、米中対立やASEAN諸国の動向等日本固有の地政学リスクを本気で考える時代の到来である。加えて、経営に対する多様な要請や、刻々と変化する各国の税制・規制、これらに対応するためのサプライチェーンのレジリエンスが今まさに求められている。昨今、他国企業のサプライチェーンを見習う傾向の強かった日本企業だが、自らの事業戦略としてサプライチェーンを考え、よりスピーディーに取り組む必要がある。

地政学リスクを本気で考える時代

ロシアと西側諸国の間に位置し、ロシアとの領土問題をかかえながらも、エネルギー資源の供給元としては頼らざるをえない国。ウクライナのことだと思われる方が多いだろうが、これは日本のことでもある。もちろん米国と同盟関係にある日本をウクライナと同列でとらえるのは乱暴な議論ではある。一方で日本は中国と米国の間にも位置し、米中関係の影響から無縁ではいられない。さらに経済面で関係の深いASEAN諸国は、親中国か脱中国かの選択を迫られている。既に自立の道を歩み始めたシンガポール、タイ。一方で中国との関係強化から利益を得ようとしているカンボジア、ラオス、スリランカ。「ASEAN諸国」というひとくくりの議論は、もはや通用しない。

欧米の後追いではなく、日本固有の地政学リスクを本気で考え、日本企業自らの安全を考えないといけない状況に突入したことは明らかである。

サプライチェーンに求められる「レジリエンス」の検討にあたって

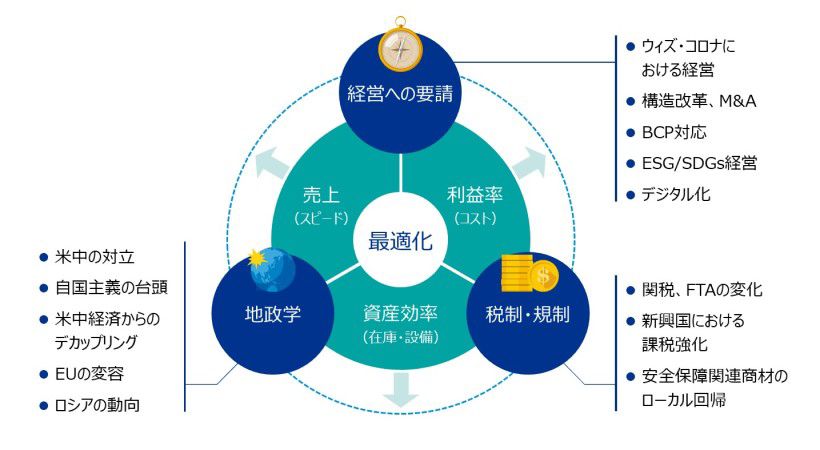

もちろん、サプライチェーンに影響を与えるドライバーは地政学リスクだけではない(下図)。経営に対する多様な要請、そして刻々と変化する各国・地域における税制・規制。今やこれらが絡みあいながら企業のサプライチェーンに影響を与え、リスクの多様化や課題の複雑化を引き起こしている。サプライチェーン分断のリスクは格段に高まり、原材料、燃料、物流費、人件費の高騰によるコスト増は加速、人権や環境問題をはじめとする企業責任の拡大に伴いマネジメント負荷は増大の一途をたどっている。

この状況に適応するためのサプライチェーンの「レジリエンス」を検討するにあたっては、第一にいくつかの大きなパラダイムシフトが起きていることを認識すべきである。これまでは経済合理性を優先しグローバル一気通貫のサプライチェーンを構築することが「良し」とされてきた。ところが今や、グローバルからローカル、ボーダーレスからボーダーフル、全体最適から局地最適、そして効率性から持続性へとパラダイムが転換し、これまでのサプライチェーンの前提が大きく覆されてしまったのである。

そしてもう一点、これまで企業はBCP(事業継続計画)の検討を通じてサプライチェーンのレジリエンス強化に努めてきた。特に東日本大震災や海外拠点における自然災害などの危機の直後には、経営トップからの大号令の下でBCP対策に取り組んできた企業は多い。しかし従来どおりのBCPの検討では、これからの時代、十分なレジリエンスを確保できない可能性が高い。従来のBCPは「世界は元に戻る」ことを前提とし、危機からの復旧を目指した。これに対して現在の状況は一時的な現象ではない。すなわち「元に戻らない」ことを前提として、急場しのぎではないサプライチェーンの再編に臨むことが重要である。

サプライチェーンに影響を与えるドライバー

取りうるオプション

ではこのような環境下で、企業のサプライチェーンはどこに向かうべきなのだろうか。

1. 移管:拠点の見直し

ロシアのウクライナ侵攻によって、多くの企業がウクライナから他国へ拠点移管を進めている。日本企業も他国企業と同等のスピード感で取り組んでいるように思われる。一方「脱中国(中国一極集中からの脱却)」もホットトピックのひとつ。中国は企業の進出に対しては大歓迎だが、撤退・縮小となると非常に手間と時間がかかる。最近、日本企業からの中国撤退・縮小の相談が増えてきたが、台湾ハイテク企業などは、中国製造拠点の中国企業への売却をすでに進めている。このスピード感の違いに日本企業の対応への不安を感じている。

2. 多重化:2つのSCM(例:中国向けと非中国向け)

こちらは欧米系のグローバルハイテク企業に見られる動きである。マーケットを中国と中国以外に分けてそれぞれ向けに別々のサプライチェーンを構築するケース。中国向けの製品供給は中国企業もしくは中国企業とのJVを活用し、これまで育成してきた中国内のサプライヤーも継続して活用。調達からデリバリーまでを中国国内で完結させることを目指す。一方で中国以外のマーケットに向けては、中国外に製造拠点を設けてそこから製品を供給。「中国製」のリスクを遮断する仕組みである。

3. 域内完結化(地産地消化)

JETROが本年2月に在ASEAN現地法人を中心に行ったアンケート調査によると、物流の混雑・輸送費高騰の解消時期について、2023年以降と回答したのが27.3%。見通しは立たない・わからないがあわせて44.9%にも達している。さらに各国の貿易政策、補助金等の優遇措置、その背景にある先端技術の囲い込み政策を鑑みると、これまでのグローバル一気通貫から地産地消型へのシフトは大きな流れになると考えられる。このオプションを選択する場合、サプライチェーン以外の検討も重要となる。例えば、地域統括会社の位置づけ。従来のグローバル一気通貫型サプライチェーンにおける地域統括会社は、事業ラインの上ではなくエリアという別軸での役割を担うことが多かった。地産地消化においては、事業責任をはじめ多くの責任を負うことになり、ガバナンス形態が全く別物となる可能性が高い。

4. ビジネストランスフォーメーション(事業変容・転換)

製造業のビジネスモデルの変革は、「製造業のサービス化」「モノ売りからコト売りヘ」等、ここ数年大きく取り上げられてきた。企業の付加価値がどこにあるかを見極めた結果としての上記標語であるが、この議論を突き詰めると、「作らない・運ばない・売らない」すなわち製造業からの脱却を目指すオプションも考えられる。企業の付加価値が技術特許やブランドにある場合、製造業からライセンスビジネスへの転換もありえるだろう。

そのためには

1. ステアリング機能の設置

従来のサプライチェーンの構築は、まず企画部隊が戦略を立案し、それを受けてオペレーションやI Tを司る実行・実装部隊が3年、場合によっては5年程度をかけて業務・組織・IT 等の仕組みを作り、グローバルにロールアウト。この間企画部隊は構想通りに事が進んでいるか・効果が出ているかのモニタリングを担当。これが一般的であった。

ところが前述のようにサプライチェーンを規定するドライバーが複雑かつ常に変化していく状況下においては、自らの戦略が正しいかを常にモニターしながら、舵取りをする(ステアリング)機能が非常に重要となる。各ドライバーがどのように推移するか複数のシナリオを用意し、最も可能性が高いシナリオに対するメインの戦略と代替シナリオに対するバックアッププランを策定。いずれのプランに対しても多面的かつ高度なトレードオフをどう調整するかCXOレベルが集結しての議論と、CEOとしての決断。実行・実装部隊に引き渡したあとも、シナリオをモニターしながら、戦略とバックアッププランを常に見直し、必要に応じてメインとバックアップを入れ替える。従来との大きな違いは、企画部隊が恒常的に機能し、かつそれがCEOレベルで動くという点にある。

2. ディールの活用

これまで述べたように、現在の状況は一過性のものではなく、企業に必要な対応も抜本的、構造レベルでの改革が求められる。自前での改革を目指すだけではなく、売却、買収・出資・アライアンス等のディールを通じた他力の活用も考慮することが必須である。この10年でディールの活用方法は大きく変わってきた。かつては既存商圏の延長・拡大を目指した買収・出資が中心だったが、事業ポートフォリオの入れ替えというマーケットからのプレッシャーが強まる中で、事業売却が一般的となり、ESG/SDGsが叫ばれるようになってからは環境系技術の取り込みが加速した。そして今や地政学リスクを回避するための技術、例えばレアアースの使用をおさえる技術や希ガスの製造技術などを取り込むためのディールが次の大きなウェーブとなる可能性は高い。

事業戦略としてのサプライチェーン

従来の経営は、まず事業戦略を策定し、それを前提にサプライチェーン戦略を策定するという手順であった。地政学リスクへの対応をはじめ、構造改革や事業再編、M&A、ESG/SDGs、サイバーリスク管理、デジタル化など、今まさに経営に要請されているものがダイレクトにサプライチェーンに影響を与える時代。事業モデルそのものを変えることすら必要かもしれない。

サプライチェーンを事業戦略としてとらえ、CEOアジェンダの位置づけで検討することが、サプライチェーンのレジリエンスの強化にとっての要諦なのである。

執筆者

株式会社KPMG FAS

パートナー 稲垣 雅久

事業変革の専門家として、事業会社、PEファンド、金融機関に対し、業界再編、事業再生、またM&Aにおける事業・オペレーションのDDから買収後のバリューアップ・シナジー創出まで豊富な経験を有する。欧米市場における法人・拠点統廃合や統括会社設立を含む、製造・流通業におけるサプライチェーンをテーマとしたクロスボーダー案件の支援も多数。