コロナ禍の影響で事例が増える? 退職給付信託の概要と返還に係る会計処理のポイント

旬刊経理情報(中央経済社発行)2020年7月1日号に、コロナ禍の影響で事例が増える?「退職給付信託の概要と返還に係る会計処理のポイント」に関するあずさ監査法人の解説記事が掲載されました。

旬刊経理情報(中央経済社発行)2020年7月1日号に、コロナ禍の影響で事例が増える?「退職給付信託の概要と返還に係る会計処理のポイント」に関するあずさ監査法人の解説記事が掲載され…

この記事は、「旬刊経理情報2020年7月1日号」に掲載したものです。発行元である中央経済社の許可を得て、あずさ監査法人がウェブサイトに掲載しているものですので、他への転載・転用はご遠慮ください。

ポイント

|

退職給付信託の設定や信託内での売却、掛金や給付への使用、積立超過時における一定の要件のもとでの返還等は、ある程度事業主側でコントロールすることが可能である。

退職給付会計が財務諸表へ与える影響も無視できないなかにあって、本稿では退職給付信託の会計面への影響や実務上のポイントに加え、新型コロナウイルス感染症を受けての動向を解説する。

退職給付信託の設定

(1)退職給付信託とは

退職給付信託とは、退職一時金制度や確定給付企業年金制度における退職給付債務(PBO)の積立不足に対し、事業主が保有する有価証券等を信託設定し、信託銀行がその有価証券等を当該事業主の従業員や受給権者のために管理や運用する信託を指す。

退職一時金制度の場合は給付の支払、確定給付企業年金制度の場合は掛金拠出に利用可能である。次の要件を満たした場合には、年金資産に該当するものとみなして会計処理を行う(企業会計基準適用指針25号「退職給付に関する会計基準の適用指針」(以下、「退職給付適用指針」という)18項)。

|

2000年の退職給付会計の導入時に積立不足を縮小させるために、退職給付信託を設定した会社が多くみられた。

(2)退職給付信託の実務上のポイント

1. 退職給付信託に拠出できる資産

退職給付制度への拠出または支払に充てられるものであるため、一般に上場有価証券等、時価の算定が客観的かつ容易であり、換金性の高い資産であることが求められる。したがって、土地などの有形固定資産については、通常、拠出対象資産とすることは適当ではない。なお、事業主が保有する現金も拠出することは可能である。

2. 退職給付信託に子会社株式および関連会社株式を拠出した場合

連結財務諸表作成上、次の点に留意することが必要である(退職給付適用指針92項)。

|

3. 退職給付信託の資産の入替え

退職給付信託は、退職給付の支払または他の企業年金制度への掛金拠出を行うことを目的として設定されるため、事業主との間で現金による入替えまたは時価が同等の他の資産との入替えは通常生じないと考えられる。ただし、(i)退職給付信託が超過積立の状況となった場合、(ii)信託した資産が株式であり当該株式が上場廃止等により流動性がなくなり信託目的を達成できない場合および(iii)買収・合併により年金資産に自己株式が生じるおそれがある場合のほか、(iv)これらと同等の状況の発生により、入替えが必要と認められる特別の事由(時価の下落は含まれない)が存在するに到った場合は、この限りではない。

4. 議決権行使の指示

退職給付信託へ拠出した資産が株式である場合には、当該株式の名義は信託銀行に移転するが、議決権行使の指示は事業主に残すことができる。議決権の実際の行使は信託銀行が行うが、その指示を行うことにより、意思は事業主に残すことができる。退職給付信託方式での株式について議決権行使の指示権が事業主に残されたとしても、信託として拠出した株式を退職給付会計上、年金資産と扱うことが可能である。

5. 退職給付信託の長期期待運用収益率

株式を退職給付信託として拠出した場合は評価損益および実現損益に基づく長期期待運用収益率の見積りが難しい場合がある。過去の実績などから合理的な見積りが容易なものは配当金だが、期待運用収益の算定が困難なときにはこれを見積らずに、当年度の実績運用損益を数理計算上の差異として処理することもある。また、状況によっては、長期期待運用収益率のマイナス値、すなわち予想運用損失率を見積ることもある。

6. 複数事業主での退職給付信託の設定

親会社が退職給付信託を設定した際に、親会社の積立不足に対応するものに対して有効であり、子会社の積立不足を親会社が退職給付信託によって積み立てることは原則的にできない。

7. 複数の退職給付制度への退職給付信託の設定

1つの退職給付信託を複数の退職給付制度に対して設定する場合には、各退職給付制度との対応関係を明確にして、退職給付制度ごとに対応する退職給付信託の年金資産額を区分する。たとえば、退職給付制度に優先順位を設けて退職給付信託における年金資産額を特定の退職給付制度から他の退職給付制度へと順次優先的に振り当てることはできない。

8. 有価証券を退職給付信託に拠出することによる会計上の影響

事業主が保有する持合株式等は金融商品会計上「その他有価証券」に区分され、評価損益を貸借対照表の純資産に計上するとともにその他の包括利益に含める。ただし、時価が取得原価に比べ著しく下落した場合には、損益計算書上で評価損を計上する。一方で、退職給付信託は毎期時価評価をされるが、評価損益は数理計算上の差異として遅延認識が可能となり、従業員の平均残存勤務期間以内の一定の年数により費用処理が可能なため、時価評価を緩和する効果がある。また、退職給付信託の期待運用収益を見込むことができるため、退職給付費用を小さくする効果もある。

9. 有価証券報告書上の注記での取り扱い

「退職給付債務及び年金資産と貸借対照表に計上された退職給付に係る負債及び資産の調整表」を注記するにあたっては、PBOについて積立型制度と非積立型制度の内訳を記載する。退職一時金制度は通常は非積立型制度に分類されるが、当該制度に退職給付信託を設定した場合には積立型制度に分類することが一般的であると考えられる。

また、「年金資産に関する事項」を注記にあたっては、退職給付信託が設定された確定給付企業年金制度について、年金資産の合計額に対する退職給付信託の額の割合が重要である場合には、その割合または金額を別に付記するとされている(退職給付適用指針59項)。

(3) 退職給付信託設定時の会計処理税務上の取扱い

1. 現金で拠出する場合

退職給付信託として拠出した現金の分だけ、退職給付引当金が減少する(図表1)。

図表1 現金で拠出する場合

2. 有価証券で拠出する場合

退職給付信託の年金資産は時価評価をするため、退職給付信託拠出時に時価と簿価の差額を処理する必要がある(図表2)。

図表2 有価証券で拠出する場合

3. 税務上の取扱い

退職給付信託の設定に伴い、設定した資産の名義は事業主から信託銀行へ移転するため会計上は企業資産から切り離す。一方で、税務上は受益者等課税信託として委託者である事業主が自ら保有しているものとみなすので、退職給付信託設定損益は、会計上の費用・収益認識時に税務上の損金・益金処理することはできないとされる。

|

改訂CGコードや有価証券報告書における退職給付信託の位置づけ

(1)政策保有株式としての取扱い

2018年6月の金融審議会「ディスクロージャーワーキング・グループ報告 - 資本市場における好循環の実現に向けて - 」を受け、2019年1月に「企業内容等の開示に関する内閣府令」が改正され、2019年3月期決算の有価証券報告書から政策保有株式に関する開示が大幅に見直された。退職給付信託に設定した株式は「退職給付信託の設定」(1)で述べたように事業主でなく信託銀行が保有しているが、議決権行使の指示が事業主に残されていることから、みなし保有株式として実質的には政策保有株式(純投資目的以外の株式)と同様に取り扱われる。改訂コーポレートガバナンス・コード(以下、「CGコード」という)の原則1-4では、上場会社が政策保有株式を保有する場合には、政策保有株式の縮減に関する方針・考え方など、政策保有に関する方針を開示すべきとされている。

また、毎年取締役会で、個別の政策保有株式について、保有目的が適切か、保有に伴う便益やリスクが資本コストに見合っているか等を具体的に精査し、保有の適否を検証するとともに、そうした検証の内容について開示すべきとされている。上場会社は、政策保有株式に係る議決権の行使について、適切な対応を確保するための具体的な基準を策定・開示し、その基準に沿った対応を行うべきとされている。

(2)有価証券報告書上での開示

政策保有株式全体の定量的な情報としては、従来から開示していた銘柄数および貸借対照表計上額の合計額について、新たに非上場株式とそれ以外の株式に区分して記載することが求められた。また、それぞれの区分ごとに、株式数が変動した銘柄について、増加(減少)した銘柄数、増加(減少)に係る取得価額(売却価額)の合計額、増加の理由を記載することとなった。株式数の変動について、「『企業内容等の開示に関する内閣府令の一部を改正する内閣府令(案)』に対するパブリックコメントの概要及びコメントに対する金融庁の考え方」によると、株式併合や分割、株式移転や株式交換、合併等による変動は含まれないとされている。

なお、個別開示が必要な銘柄数について、貸借対照表計上額が提出会社の資本金(株主資本のほうが小さい場合は株主資本)の1%を超える銘柄はすべて対象となる点は従来と同様だが、資本金基準を満たさない場合の開示対象が従来の上位30銘柄から上位60銘柄に拡大された(開示例参照)。

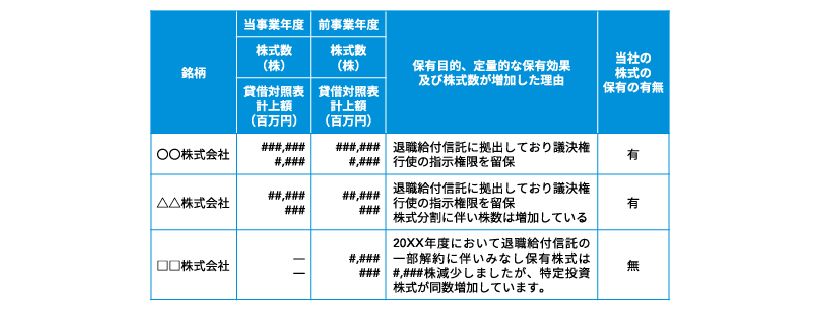

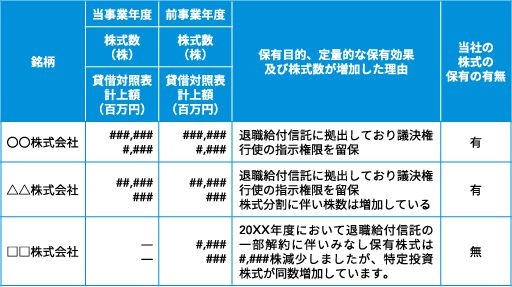

開示例 みなし保有株式

出所:企業の開示をもとに筆者作成。なお、定量的な保有効果の記載は省略。

(3)改訂CGコードを受けての影響

政策保有株式に関して「縮減に関する方針・考え方の策定、開示」が示されており、持ち合い株式を解消していくことが意図されている。退職給付信託に拠出されている株式は持合い株式が多いのが実態である。持合い解消には事業主の取引への影響や相手先へ確認や説明等があり、CGコードの改訂によりどの程度解消が進むかは不明確である。

退職給付信託の返還

(1)退職給付会計上の積立超過

積立不足解消のために設定された退職給付信託だが、株価上昇等の要因によって年金資産がPBOを超過した場合は、当該超過額を「退職給付に係る資産」(個別財務諸表では「前払年金費用」)として資産計上する。

なお「年金資産>PBO」となる原因には、次のようなものが考えられる。

|

(2)年金資産の積立超過の全部または一部が企業へ返還された場合

退職給付会計上の積立超過は従業員や受給権者側からすれば、十分な年金資産があるとして退職給付制度に対する信頼性を高める。一方で事業主としては必要額以上の資産を積み立てており、資産を有効活用できていないとして、積立超過額を事業主へ返還させる場合がある。返還された資産および返還されなかった資産とも、年金資産の要件をすべて満たしていれば、当該返還額を事業主の資産の増加と退職給付に係る資産の減少(または退職給付に係る負債の増加)として処理する(退職給付適用指針45項)。日本基準上では積立超過額は全額資産計上が可能だが、IFRSでは資産計上が可能なのは、経済的便益の範囲内となっており資産計上できる額に制限(アセット・シーングといわれているもの)がある。

年金資産の一部返還の場合の取扱いは退職給付適用指針106項に具体的な要件が記載されている。

| (略)年金資産が退職給付債務を超過する額である積立超過分について事業主へ返還しても、返還されなかった資産は引き続き年金資産に該当するものと考えられるが、そのためには、年金資産については、会計基準第7項(1)で定められているように、「退職給付以外に使用できないこと」がその適格性の要件であるため、退職給付債務と年金資産とを比較して、将来の予測できる一定期間においても積立超過の状態が継続し、当該積立超過分について退職給付に使用される見込みのないことを合理的に予測できることが必要である。(以下略。傍線は筆者による) |

したがって、年金資産の一部を返還する場合には、傍線にあるように「退職給付債務と年金資産とを比較して、将来の予測できる一定期間においても積立超過の状態が継続」を確認する必要があると考えられる。そこでポイントとなるのは、ある時点において積立超過となっていたとしても、年金資産は時価評価であり変動することがあるため、年金資産の変動を見込んだうえで将来の一定期間に渡り積立超過が継続することを確認することであると考えられる。

(3)退職給付信託返還時の会計処理

返還時点における年金資産に係る未認識数理計算上の差異のうち、当該返還額に対応する金額を、返還時に損益として認識する(当該差異の重要性が乏しい場合を除く)。

返還された年金資産に個別に対応する未認識数理計算上の差異が明らかな場合は当該対応額を損益に計上するが、返還された年金資産に個別に対応する未認識数理計算上の差異を特定することが困難な場合は、返還時の年金資産の比率等により合理的に按分した金額を損益に計上する(退職給付適用指針45項)。

新型コロナウイルス感染症の影響で今後想定される事例

(1)想定される事例

「退職給付信託の返還」(1)で取り上げた積立超過に関して、退職給付会計上の積立超過の年金資産があれば企業で活用するために退職給付信託の返還を行う事例が増えてくることが想定されるが、株式市場が乱高下し、中長期的なリターンにも影響を及ぼすことが予想されるので、将来の一定期間にわたり、積立超過が継続することを確認する際に影響が出る可能性がある。また、退職給付信託内で配当金や保有株式の売却等の現金が積み上がっている場合には、退職一時金制度の場合は給付の支払、確定給付企業制度の場合には掛金拠出に利用することで事業主のキャッシュ負担を抑えることができる。

(2)退職給付信託の資産変動抑制

退職給付信託に拠出された資産は株式であることが多く、資産変動リスクは大きく毎期の数理計算上の差異の発生要因となっていることがある。この資産変動リスクを抑制するために、退職給付信託内で売却を行うことが選択肢の一つとなる。ただし、退職給付信託内で株式を売却し現金化したとしても事業主宛に返還しない限りは退職給付信託から発生する未認識数理計算上の差異は引き続き償却を行う必要がある。

(3)リスク分担型企業年金の導入

リスク分担型企業年金は、事業主がリスクへの対応分も含む固定の掛金を拠出することにより一定のリスクを負い、財政バランスが崩れた場合には給付の調整を行うことで加入者も一定のリスクを負い、両者でリスクを分担するしくみである。一定の要件を満たした場合に退職給付会計では、リスク分担型企業年金は企業が追加掛金の拠出義務を実質的に負っていないとして、確定給付企業年金制度のしくみを維持したまま、退職給付会計上の分類を確定拠出制度に分類することができる。退職給付会計上の分類を確定拠出制度にすると退職給付信託の設定意義は失われ、事業主宛返還が行われる。実務対応報告公開草案47 号 「リスク分担型企業年金の会計処理等に関する実務上の取扱い(案)」等に対するコメント21より)

なお、リスク分担型企業年金は資産運用の結果によって従業員および受給権者の給付が減額される可能性もあるため、導入にあたり十分な検討が必要や労使との合意が必要であることから2020年6月1日時点でのリスク分担型企業年金の導入件数は13件(厚生労働省HP「確定給付企業年金の事業状況等」より)に留まっている。

執筆者

有限責任 あずさ監査法人

シニアマネジャー 年金数理人

渡部 直樹