「確定給付企業年金の資産運用に関する実態調査」の実施概要

調査の目的

2018年4月の確定給付企業年金法の改正でガバナンスの強化が求められたことに加え、企業のコーポレートガバナンス改革に伴って自社の企業年金のアセットオーナーとしての機能発揮が求められており、企業年金運用に関するガバナンスが注目されています。そこで、年金資産運用ガバナンスの現状や課題を調査するため、企業年金の資産運用実務ご担当者に、標題調査に対するご協力をお願いしました。

調査の概要

| 調査対象 | 以下に該当する上場・非上場企業(約1,900社)の年金運用実務ご担当者

|

|---|---|

| 調査期間 | 2018年10月 - 11月 |

| 調査方法 | 書面による回答 |

| 回答数 | 211名(回答率:11%) |

回答者の属性

Key Findings

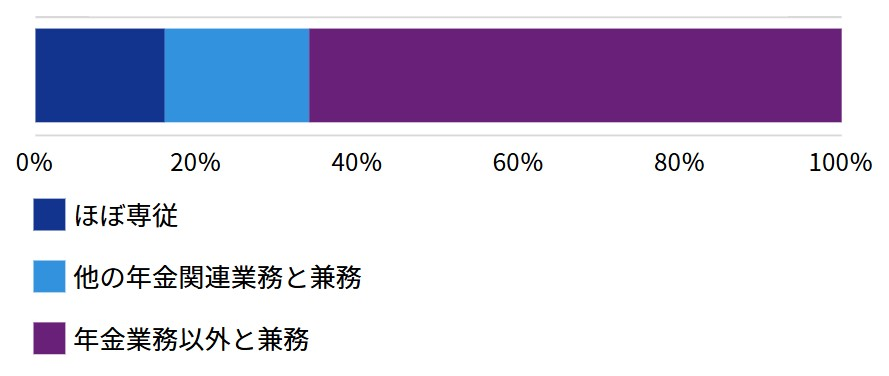

1.多くの年金運用担当者は兼務者で、育成は自助努力:望まれる組織の支援

規模を問わず大半の企業では、他の業務を兼務しながら年金運用に従事している状況であり、かつ年金運用業務への従事割合も50%以下の方が大半となっています。

年金運用担当者の業務従事度

(N=207)

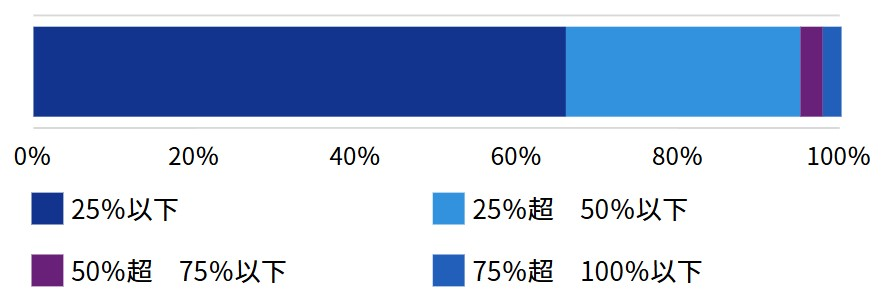

(参考:「年金業務以外と兼務」と回答された方についての当該業務への従事割合)

(N=119)

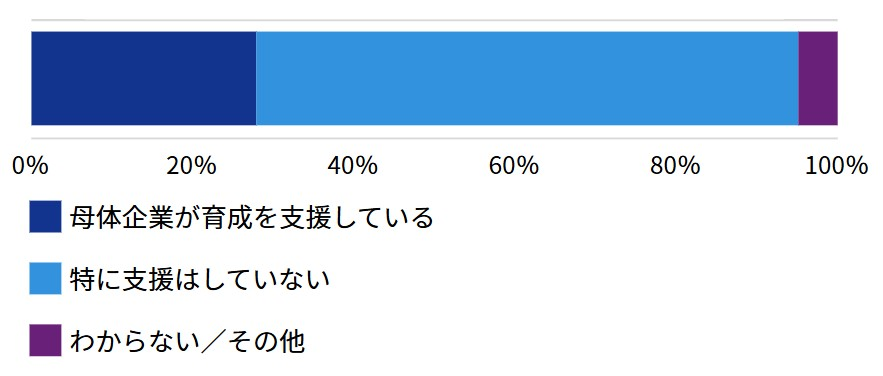

また、人材の配置時には適性や経験を踏まえて人材を選んでいる企業が多いものの、育成については本人の努力に委ねられている企業が多くなっています。

年金運用担当者の育成状況

(N=207)

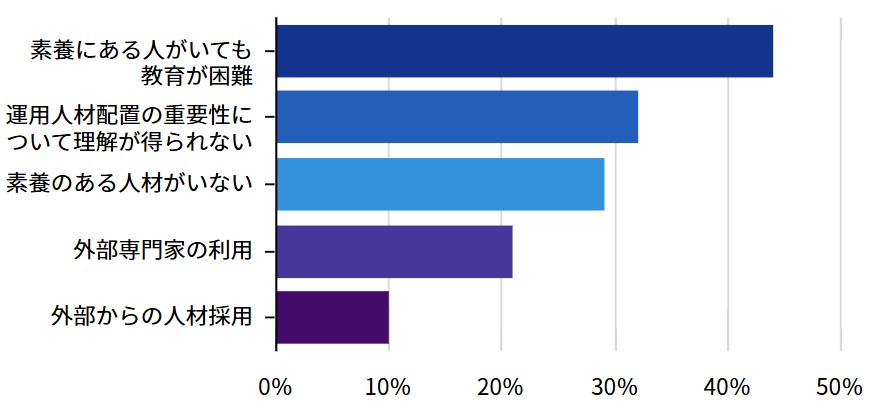

人材育成の課題として「人材配置の重要性について理解が得られない」という声も目立っており、人材育成に関する組織的対応の確立が課題といえます。

年金運用人材の配置に関する課題

(N=163)

KPMGからの提言 企業は、年金運用担当者がより運用業務に注力できるような業務のアサインに留意する必要があります。 |

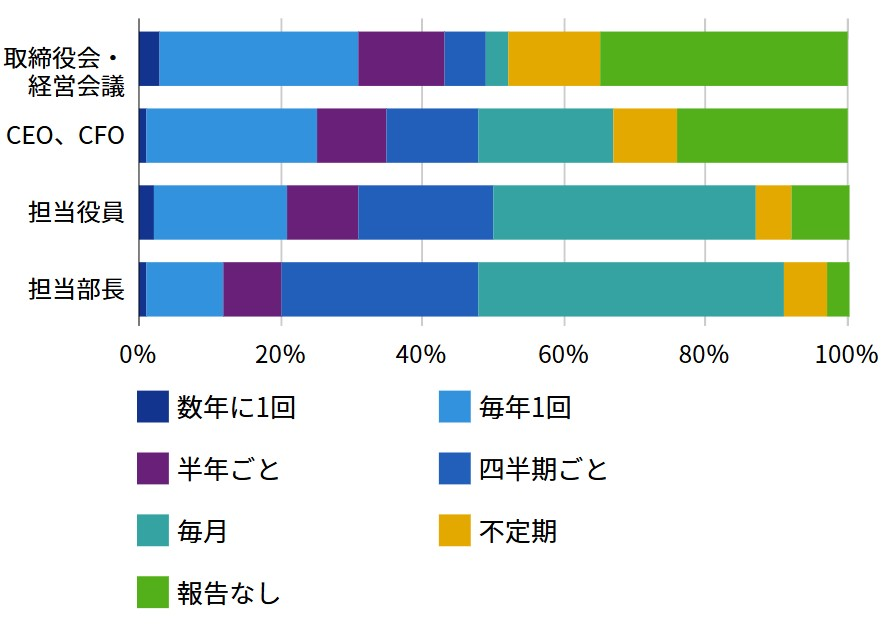

2.年金運用状況のマネジメント報告は企業間でばらつき

毎月または四半期ごとに担当役員への報告がなされ、年1回はトップマネジメントへの報告がなされる企業が多くなっていますが、こうした報告がなされていない企業もあり、対応にばらつきが見られます。

階層別に見た年金運用実績の社内報告頻度

(N=203)

KPMGからの提言 マネジメント自身が年金運用の重要性を認識し、定期的な実績報告態勢の整備や運用担当者の育成などを支援することが望まれます。 |

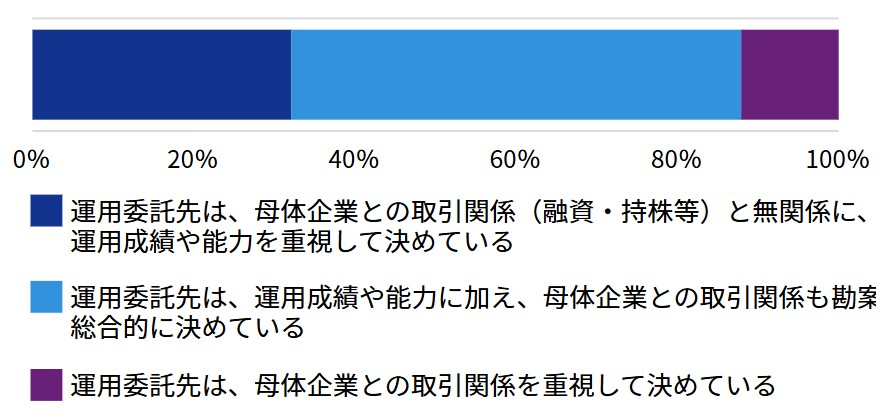

3.まだ認識が薄い利益相反管理

運用能力だけで委託先を決定している企業は全体の30%程度にとどまっており、特に規模の小さい企業で母体企業との取引関係が重視される傾向が見られます。

運用委託先決定における利害関係の考慮

(N=208)

KPMGからの提言 確定給付企業年金法で規定されている「受託者責任」を再確認し、加入者や受給者の利益に資するような運用受託機関の選任が図られるよう、選任基準の明確化や定期的な評価の態勢を整えることが必要と考えられます。 |

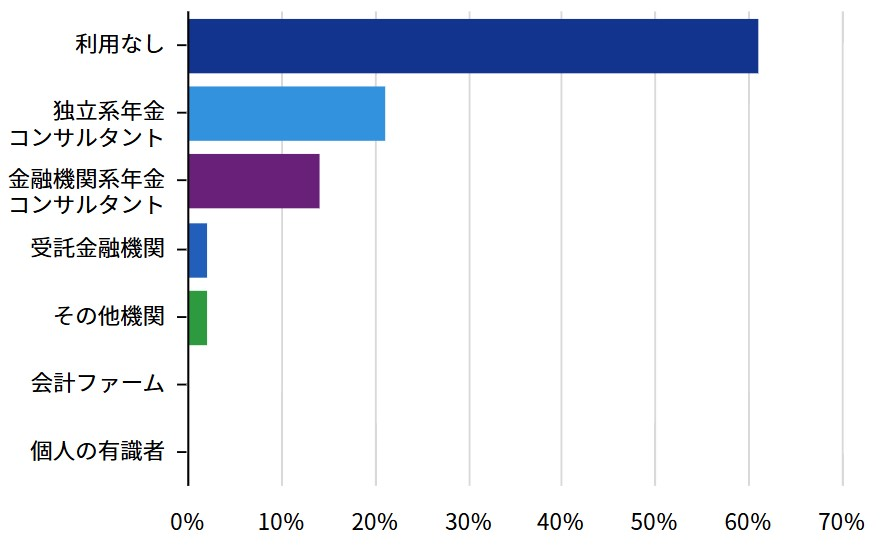

4.外部専門家の利用は限定的

外部専門家の利用は全体では40%程度の企業で行われていますが、大企業での利用が目立ち、規模の小さい企業ではあまり利用されていません。

外部専門家の利用状況

(N=206)

KPMGからの提言 上述の取り組みを進めるには、年金運用や年金制度運営に関する専門知識や経験が必要になるため、必要に応じてこれらの事項に長けた外部機関のコンサルテーションを利用することが望ましいと考えられます。 |