Til þess að viðhalda eða jafnvel endurheimta traust, vernda og bæta orðspor sitt og ímynd verða fyrirtæki að stuðla að gagnsæi í upplýsingagjöf til þeirra sem hafa hagsmuna að gæta. Á undanförnum árum hafa skattar og skattamál breyst úr því að vera tæknilegt viðfangsefni sérfræðinga og varla mikið til umræðu yfir í að vera mikilvægt og viðurkennt viðfangsefni þeirra sem vilja stuðla að sjálfbærni fyrirtækja. Á sama tíma er einmitt skattastefna fyrirtækja hluti af þeim mælikvörðum sem fyrirtækin eru mátuð við. Handan við hornið er svo löggjöf (EU Taxonomy) sem kveður á um ákveðin lágmarksviðmið í ófjárhagslegri upplýsingagjöf, eða „minimum safeguards“ sem þýðir t.d. að upplýsingar um skattastefnu, greidda skatta í mismunandi löndum og skattastjórnun fyrirtækja verður lögbundinn hluti af upplýsingagjöf um sjálfbærni.

Skattagagnsæi, hreinskiptin og skýr miðlun á upplýsingum um viðhorf fyrirtækja til skatta og þeirra skattaspor út um allan heim er þess vegna alltaf meira og meira að verða lykilþáttur í þeim mælikvörðum sem fyrirtæki á vegferð til aukinnar sjálfbærni horfa til.

Almenningur og fjárfestar krefjast þess að fyrirtæki séu opinská varðandi skattamál sín, löggjafinn og þeir sem setja það regluverk sem starfa skal eftir eru að taka meira tillit til skattagagnsæis. Leiðandi fyrirtæki og fjárfestar setja orðið markið hátt og þeir sem semja þá staðla sem horft er til eru að taka meira mið af þessum kröfum um gagnsæi og skattaspor.

Íslensk fyrirtæki eiga langt í land

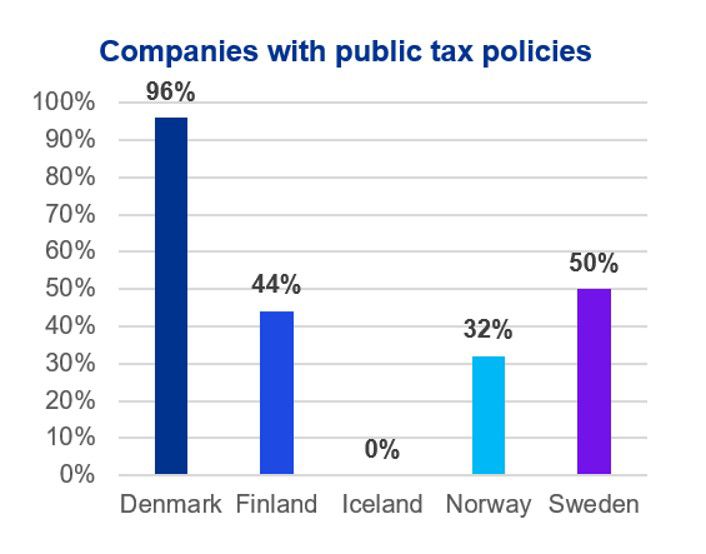

Í könnun sem KPMG í Danmörku, Finnlandi, Íslandi, Noregi og Svíþjóð framkvæmdu á síðasta ári þar sem skýrslugjöf 100 fyrirtækja sem skráð eru í kauphöll var skoðuð var tekin staðan á því hversu langt Norðurlöndin eru komin á þessari vegferð. Niðurstaðan fyrir Ísland gaf til kynna að langt er enn í land hvað þetta varðar. Hin Norðurlöndin eru komin lengra í þessari vegferð þótt þau mættu bæta sig töluvert líka. Danmörk sker sig úr hvað varðar opinbera skattastefnu fyrirtækja enda eru þar í gildi reglur sem skylda félög til þess að birta skattastefnu sína ef þau eru skráð í kauphöll. Ætlunin er að endurtaka þessa könnun á næstu mánuðum þegar uppgjör og ársskýrslur liggja fyrir hjá flestum fyrirtækjum sem eru skráð í kauphöllina hér á landi. Vonandi hefur talan fyrir Ísland hækkað þá upp fyrir 0%!

Miðað við þann fjölda íslenskra fyrirtækja sem byggir upplýsingagjöf í sjálfbærnimálum á GRI staðlinum ætti að vera áhugavert fyrir þau að skoða þann hluta staðalsins sem fjallar einmitt um skattamál, skattastefnu og ábyrga skattastjórnun.

Aukin krafa um gagnsæi

Þegar horft er fram á veginn er nokkuð ljóst hvert stefnir þegar kemur að upplýsingagjöf um skatta og skattagagnsæi hjá fyrirtækjum. Kröfur fjárfesta annars vegar og regluverk hins vegar munu þrýsta verulega á að fyrirtæki taki þessi mál til gagngerrar skoðunar hjá sér á næstu árum.

Gagnsæi er lögmæt krafa hagsmunaaðila, hvort sem það eru hluthafar, almenningur eða opinberir aðilar og grundvöllur ábyrgrar skattastefnu. Það á að vera markmið þeirra sem veita þjónustu í þessum málum að styðja við og ráðleggja viðskiptavinum á þessari vegferð þeirra að meiri og betri sjálfbærni, líka á sviði skatta.

Í næstu grein verður fjallað um hvað felst í sjálfbærri upplýsingagjöf um skattamál hjá fyrirtækjum.