Az Európai Bizottság február 26-án nyilvánosságra hozott két irányelv-módosítási javaslata[1] gyakorlatilag két lépcsőben módosítaná a CSRD szerinti jelentéstétel jelenlegi időbeli ütemezését és hatókörét. Az első javaslat (CSRD 1.1 – „Stop the clock”) értelmében a jelentéstétel második és harmadik körében érintett vállalkozások (azaz a 250-500 fő közötti közérdeklődésre számot tartó, valamint a 250 fő feletti nem közérdeklődésre számot tartó nagyvállalkozások, illetve a jegyzett KKV-k) számára két évvel kitolódna a jelentéstétel kezdete: a 2025-ben megkezdett üzleti év helyett első ízben a 2027-ben megkezdett üzleti évről 2028-ban, míg a 2026-ban megkezdett üzleti év helyett első ízben a 2028-ban megkezdett üzleti évről 2029-ben kellene elkészíteni az ESRS-ek szerinti közzétételeket. A Bizottság ezen javaslat gyorsított tárgyalását javasolja a Tanácsnak és a Parlamentnek, így szándékaik szerint 2025. végéig megszületne az uniós döntés, valamint megtörténne az ezzel kapcsolatos tagállami jogszabályok módosítása is. Tekintettel arra, hogy a CSRD helyi jogrendbe való átültetése Európa-szerte jelenleg is országonként nagyon eltérő képet mutat, várhatóan eltérő lesz a módosítási javaslat fogadtatása és helyi implementációjának időigénye is az egyes tagállamokban, ami még tovább növelheti a bizonytalanságot a felkészülés előtt álló vagy azt már megkezdett vállalkozásoknál.

A második bizottsági javaslat (CSRD 2.0) értelmében a jelentéstételi mérethatár küszöbértéke egységesen 1000 fő átlagos foglalkoztatottra és 25 millió EUR mérlegfőösszegre vagy 50 millió EUR éves árbevételre emelkedne egyedi és csoportszinten egyaránt, függetlenül attól, hogy közérdeklődésre számot tart-e a vállalkozás. Ez azt eredményezné, hogy számos jelenleg hatókörben lévő vállalkozás kikerülne a kötelező jelentéstétel alól. Ezen javaslatot a nyilvánosságra hozatal óta eltelt pár napban máris több kritika érte, nemcsak a civil, hanem a vállalkozói szféra irányából is, hangsúlyozva a javaslattal okozott nagyfokú bizonytalanság versenyképességre gyakorolt kedvezőtlen hatásait. Várhatóan heves vitáknak nézünk elébe az EU-ban, mire a CSRD végleges hatóköréről döntés születik az Európai Parlamentben és Tanácsban. A végleges verziót az EU Hivatalos Lapjában hirdetik majd ki, és csak azt követően emelhető át a tagállami joganyagba. Az átültetésre a tagállamoknak, a javaslat értelmében, tizenkét hónap áll majd rendelkezésükre.

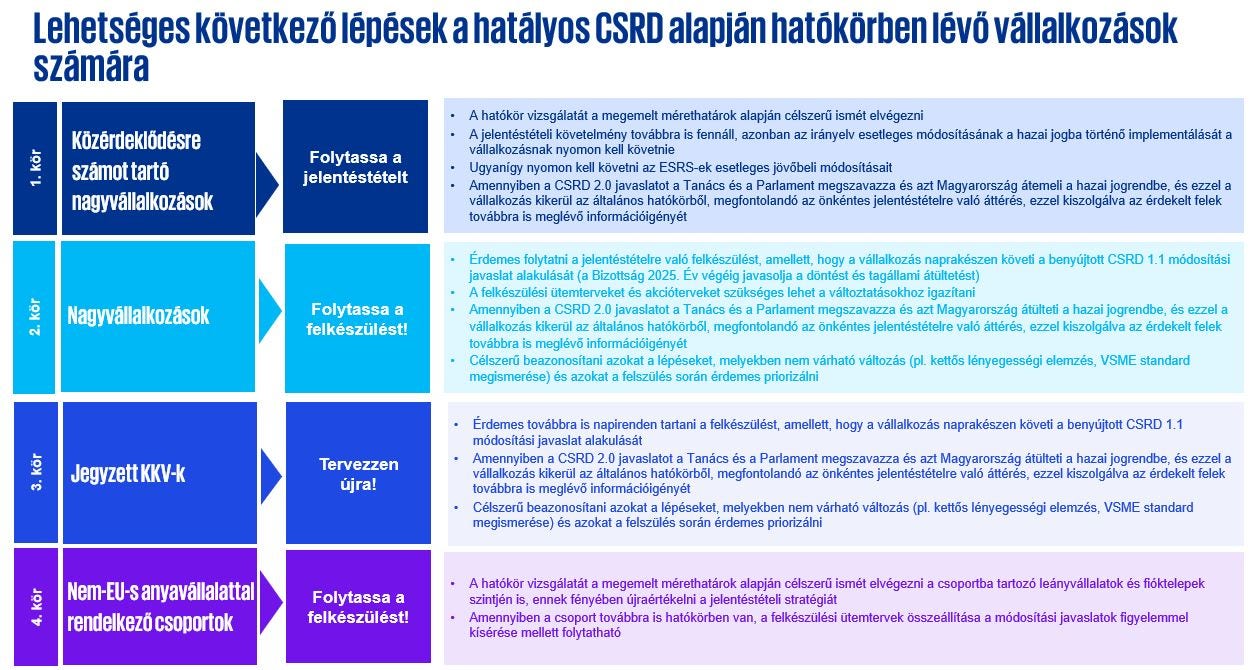

A legfontosabb javaslatokat a hatókört és az időzítést illetően az alábbi ábra foglalja össze:

[1] Omnibus I - COM(2025)80 és Omnibus I - COM(2025)81