Οι γεωπολιτικοί κίνδυνοι παραμένουν ισχυροί. Στον απόηχο των αμερικανικών εκλογών, οι πληθωριστικές, εμπορικές και μεταναστευτικές πολιτικές αναμένεται να επιβραδύνουν τον ρυθμό της πιστωτικής χαλάρωσης. Οι αποδόσεις των ομολόγων είναι ήδη σε άνοδο, ως απάντηση στους φόβους για συσσώρευση του ομοσπονδιακού χρέους και υψηλότερο πληθωρισμό. Οποιαδήποτε σημαντική αλλαγή στους δασμούς από τις ΗΠΑ θα μπορούσε να οδηγήσει σε αντίποινα.

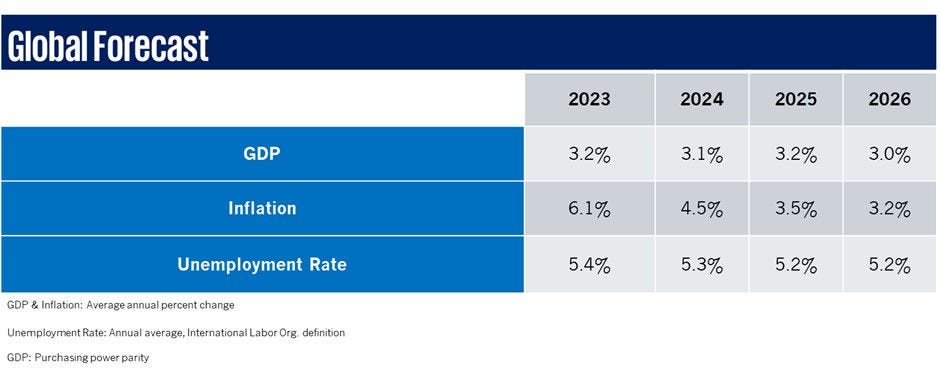

Ο παγκόσμιος πληθωρισμός έχει μειωθεί ως αποτέλεσμα των υψηλότερων επιτοκίων, της βραδύτερης ανάπτυξης, της πλεονάζουσας προσφοράς και της πτώσης των τιμών της ενέργειας. Ο πληθωρισμός στον τομέα των υπηρεσιών επίσης έχει αρχίσει να περιορίζεται. Οι υπερβολικές μισθολογικές αυξήσεις στην Ευρώπη παραμένουν ως ανησυχία, ενώ ταυτόχρονα η παραγωγικότητα δεν έχει σημειώσει αντίστοιχη άνοδο. Εκφράζονται επίσης αντιδράσεις κατά του ξένου τουρισμού, καθώς ενισχύει περαιτέρω τον πληθωρισμό στον τομέα των υπηρεσιών.

Οι καθυστερήσεις στις επιδράσεις της νομισματικής πολιτικής θα μεταθέσουν τα αποτελέσματα των μειώσεων των επιτοκίων στο δεύτερο εξάμηνο του 2025 και στο 2026. Είναι πιθανό να υπάρξει ευνοϊκό περιβάλλον για αγορές προϊόντων υψηλής αξίας από τους καταναλωτές και για επιχειρηματικές επενδύσεις, αν και πολλά θα εξαρτηθούν από τις πιέσεις που προκαλούν οι ανταποδοτικοί δασμοί.

Η Regina Mayor, Global Head of Clients & Markets της KPMG International, αναφέρει «Τα ευρήματα της τελευταίας μας έκθεσης υπογραμμίζουν τη συντονισμένη προσπάθεια που καταβάλλουν οι κεντρικές τράπεζες σε όλο τον κόσμο να ελέγξουν το κόστος ζωής και τις προκλήσεις του πληθωρισμού που όλοι αντιμετωπίζουμε αυτή τη στιγμή, συμπεριλαμβανομένων των επιχειρήσεων. Παρόλο που υπήρχε συγκρατημένη αισιοδοξία για επιστροφή στη βιώσιμη ανάπτυξη, αυτή τη στιγμή τηρούμε στάση αναμονής, με πολλά να εξαρτώνται από ένα μέλλον που πιθανόν θα καθορίζεται από τους αμοιβαίους δασμούς.

H έκθεση “KPMG Global Economic Outlook” καταγράφει την αβεβαιότητα που παρατηρούμε παγκοσμίως αυτή τη στιγμή, ωστόσο, παρά τα όσα έχουμε δει τις τελευταίες εβδομάδες, υπογραμμίζει επίσης την επιθυμία πολλών κρατών να επιστρέψουν σε μια πιο σταθερή πορεία – κάτι που μπορεί να επιτευχθεί έως το 2026 μέσω της συνεργασίας και της αποφασιστικότητας να ξεπεραστούν τα εμπόδια που ενδέχεται να βρούμε μπροστά μας».

Η δραστηριότητα συγχωνεύσεων και εξαγορών αναμένεται να αυξηθεί, χάρη στα χαμηλότερα επιτόκια και ένα ρεκόρ πλεονάζοντος κεφαλαίου στον τομέα των ιδιωτικών κεφαλαίων. Η πολιτική αβεβαιότητα, το αντι-εταιρικό αίσθημα και οι πολιτικές προστατευτισμού ενδέχεται να ανακόψουν τη δυναμική των μεγαλύτερων διασυνοριακών συναλλαγών. Τα αυξημένα επίπεδα αβεβαιότητας σε σχέση με τις πολιτικές τείνουν να μειώνουν τον αριθμό των συναλλαγών συγχωνεύσεων και εξαγορών, να παρατείνουν τον χρόνο ολοκλήρωσής τους και να περιορίζουν τα premium προϊόντα που είναι διατεθειμένες να πληρώσουν οι εταιρείες για τις συναλλαγές.

Η δημοσιονομική πολιτική ίσως να παρέχει περισσότερα κίνητρα. Οι πιστώσεις της εποχής του COVID έχουν εκλείψει, αλλά οι συμμετέχοντες στην αγορά ποντάρουν σε ένα νέο κύμα κινήτρων. Τα μεγαλύτερα κέρδη στις δαπάνες αναμένεται να είναι στις συντάξεις, την υγειονομική περίθαλψη και την άμυνα. Οι φορολογικές ελαφρύνεις αναμένεται να εφαρμοστούν πλήρως στις ΗΠΑ - αυτό που δεν γνωρίζουμε όμως είναι πώς θα αντιμετωπιστούν οι πολυεθνικές που δεν έχουν την έδρα τους στη χώρα.

O Δημήτριος Λαμπρόπουλος, Partner, Deal Advisory, KPMG στην Ελλάδα δήλωσε: