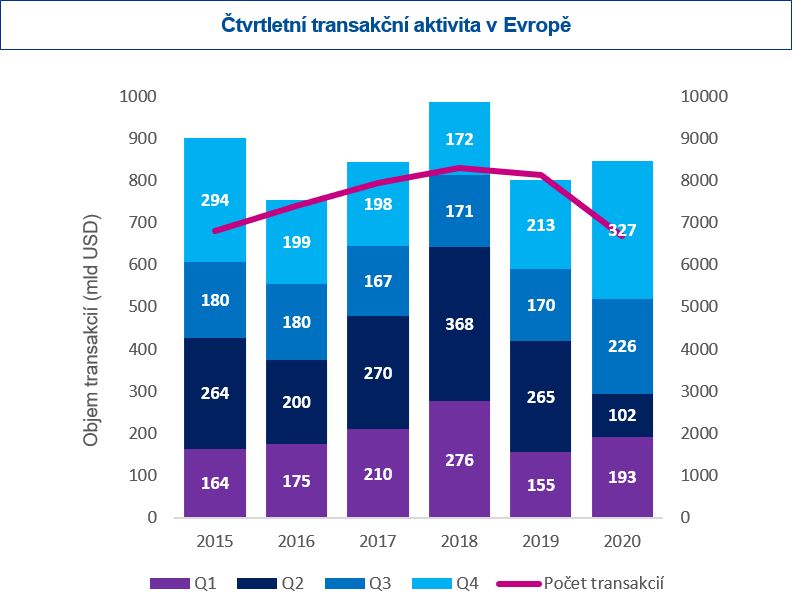

Transakční aktivita se nepropadla ani během pandemie, a to hlavně díky třetímu a čtvrtému čtvrtletí 2020, kdy trh zaznamenal jednu z nejvyšších úrovní v historii. Přístup investorů k ocenění společností pandemie příliš neovlivnila. Současnou situaci investoři vnímají jako mimořádnou s minimálním vlivem na hodnotu společností. Následkem je pokles násobků v odvětvích, které v covidu dynamicky rostou, a naopak růst násobků v krizí zasažených odvětvích. Vyplývá to z analýzy týmu transakčního poradenství v České a Slovenské republice a také z desítek rozhovorů se strategickými a finančními investory.

2020: Dramatický propad nenastal

• Celkový počet transakcí s evropskými společnostmi meziročně klesl, zato jejich objem mírně vzrostl, a to především díky silné transakční aktivitě v H2 2020. Transakce na realitním trhu ale zůstaly v H2 2020 výrazně paralyzované.

• Transakční násobky v porovnaní s rokem 2020 se výrazně nezměnily, díky tomu nedošlo k obávanému rozevírání nůžek v cenových očekáváních prodávajících a kupujících.

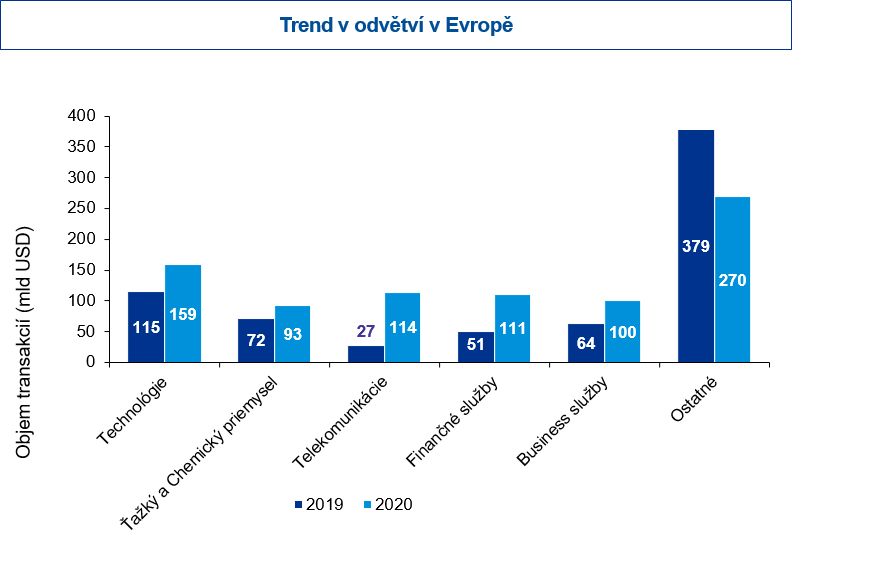

• Nejvýznamněji poklesla transakční aktivita a ocenění společností měřené násobkem EBITDA ve spotřebním sektoru a sektoru služeb a cestovního ruchu, které nejcitelněji zasáhla pandemie covidu-19.

• Distressed prodeje nebyly tahounem M&A trhu. Řada společností dosáhla v roce 2020 podobných, nebo dokonce lepších výsledků než v roce předcházejícím.

2021: Akcelerace M&A aktivity

• Transakce, které se v roce 2020 odložily nebo pozastavily, se znovu vrací k jednacímu stolu s původními cenovými očekáváními a dohodami.

• Na trhu vládnou nízké úrokové sazby. Korporátní investoři, fondy, lokální private equity fondy a family office mají dostatečný kapitál a disponují volnými zdroji na investování do perspektivních společností.

• Očekáváme, že společnosti můžou využít M&A také pro svou stabilizaci, například prodejem nestrategických (non-core) aktiv, částí podniků (carve-outs) nebo rozdělením s cílem akumulovat kapitálové zdroje pro core činnosti.

• Pandemie také urychluje digitalizaci. Firmy, které nechtějí zaostat za konkurencí, tak motivuje prostřednictvím M&A přijímat digitální řešení pro své podnikání.

Covidová krize se liší od té v letech 2008–2010 mimo jiné tím, že se nepropadla hodnota společností, což motivuje prodávající realizovat své plány. M&A trh tak zůstává velmi aktivní. Dostupná likvidita i akviziční financování pak znamenají velký počet koupěschopných investorů. Očekáváme, že M&A trh v roce 2021 bude velmi aktivní.

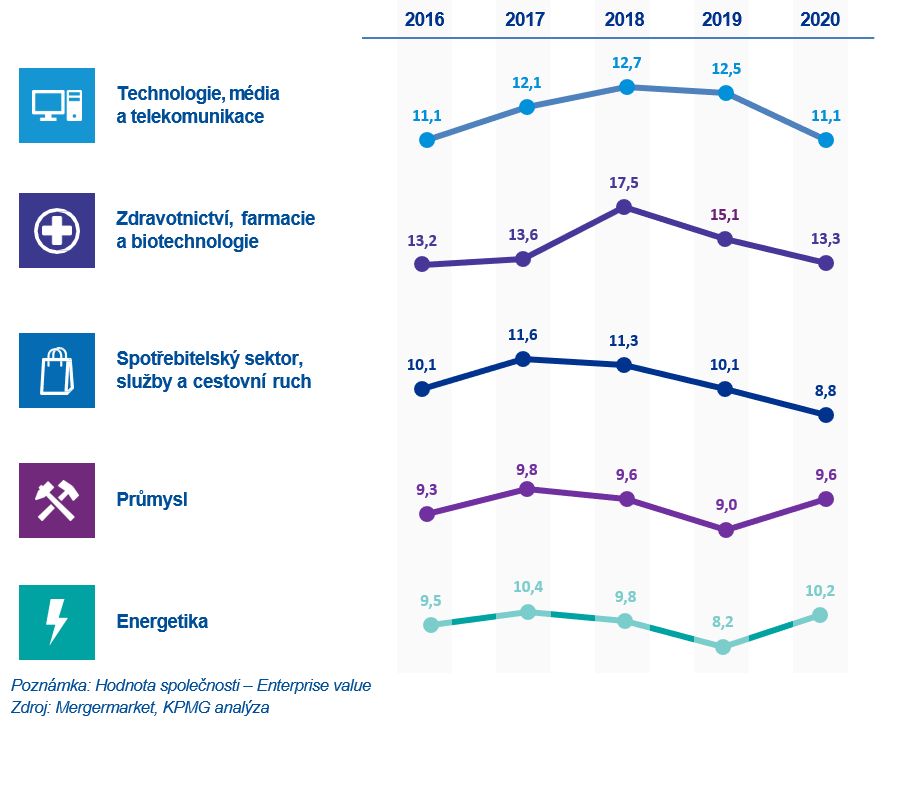

Transakční násobky

(Evropa): Hodnota společnosti / EBITDA v letech 2016–2020

Přístup investorů k ocenění společností pandemie příliš neovlivnila. Současnou situaci investoři vnímají jako mimořádnou s minimálním vlivem na hodnotu společností. Následkem je pokles násobků v dynamicky rostoucích odvětvích, a naopak růst v krizí zasažených odvětvích. Podle dat a zkušeností KPMG se transakční násobky u společností podnikajících v regionu CEE, respektive v České a Slovenské republice, mohou v závislosti na odvětví, regionu a specifikách cílové společnosti pohybovat na nižší úrovni, než udávají celoevropská čísla uvedená dále.

S výjimkou některých odvětví se zatím nezdá, že by pandemie zasáhla ekonomický fundament většiny společností. Jestli je to správný předpoklad, očekáváme výraznou M&A aktivitu v nejbližších měsících, protože mnoho transakcí na podzim 2020 majitelé společností odložili a rozbíhají je nyní. Příchod jara a případný pozitivní vývoj pandemické situace může zvýšit optimismus investorů a majitelů společností také v méně atraktivních sektorech. Investoři především z private equity jsou otevření příležitostem.

Technologie, média a telekomunikace

- Celková hodnota objemu realizovaných transakcí za rok 2020 v tomto odvětví vzrostla o 50 %, zatímco počet transakcí klesl meziročně jen o 6 %.

- Vlivem pandemie silně vzrostl zájem o technologie. Jedním z motorů pokračující vysoké M&A aktivity v následujícím období budou právě společnosti z tohoto sektoru.

Zdravotnictví, farmacie a biotechnologie

- Navzdory významnému útlumu M&A aktivity v H1 2020, celkový objem realizovaných transakcí soukromými investory (private equity) za rok 2020 meziročně mírně stoupl, a dosáhl tak už šestý rok po sobě růstu.

- Vzhledem k současné situaci očekáváme, že růst zájmu o dané odvětví bude pokračovat a spolu s tím v následujícím období porostou také transakční násobky.

Spotřebitelský sektor, služby a cestovní ruch

- Tento sektor v roce 2020 zaznamenaly kromě propadu transakčních násobků také největší propad celkového objemu transakcí uskutečněných private equity hráči, a to o více něž 22 % v porovnaní s předchozími lety.

- Očekáváme růst zájmu ze strany investorů, které bude motivovat zejména možnost výhodných nákupů i předpokládané oživení sektoru s ústupem pandemie covid-19.

Průmysl

- V roce 2020 narostl objem transakcí o téměř 30 % ve srovnání s předchozím rokem, což se pozitivně projevilo i v růstu transakčních násobků.

- Pokud nedojde opět k tvrdému lockdownu omezujícímu výrobu, očekáváme růst trhu poháněný zájmem lokálních investorů.

Energetika

- V odvětví rostl násobek díky realizaci transakcí s významnými aktivy.

- Další transakční aktivitu v sektoru bude určovat posilování regionálně silných hráčů (podobně jako vstup maďarské MVM do české Innogy v roce 2020).

Oživení transakční aktivity v Evropě v H2 2020

- Přes značný pokles aktivity v H1 2020 oproti H2 2019 celkový objem transakcí v roce2020 meziročně vzrostl o 5 %. Nicméně realizovaných transakcí bylo méně než v roce 2019.

- Objem transakcí v roce 2020 rostl především díky druhé polovině roku, kdy v Evropě dosáhl hodnoty 552 miliard USD. Oproti H1 2020 vzrostl o téměř 90 %.

- Aktvita private equity investorů pokračovala především v H2 2020. Nejvíce investovali do technologií, telekomunikací, zdravotnictví, ale také finančních služeb, kterým meziročně narostl podíl na celkovém objemu realizovaných transakcí.

Kontaktujte nás

Spojte se s námi

- Kanceláře KPMG kpmg.findOfficeLocations

- kpmg.emailUs

- Sociální sítě @ KPMG kpmg.socialMedia

Igor Mesenský

Partner, Advisory – Deals

KPMG Česká republika