焦点

2025年12月,国际会计准则理事会(IASB)发布了《风险缓释会计——对〈国际财务报告准则第9号〉和〈国际财务报告准则第7号〉的修订(征求意见稿)》(以下简称征求意见稿),就新的风险缓释会计模型(Risk Mitigation Accounting Model,以下简称RMA模型)向全球利益相关方征求意见,征求意见的截止日期为2026年7月31日。

现行国际会计准则下的套期会计规定,仅适用于封闭式风险敞口进行相应会计处理,而不适用于重定价风险敞口的动态风险管理,引入RMA模型能够更清晰地反映针对开放式组合的动态风险管理活动,并降低了实施套期会计的操作复杂性。

对于银行和保险公司而言,当前利率常态化波动的市场环境要求其针对利率风险实施动态管理,并积极运用表内调整和表外对冲方式对利率风险进行缓释。在利率风险管理实践中,表内调整目前是金融机构利率风险缓释的主要手段,即通过调整资产、负债的业务规模、期限结构及利率结构确保利率风险敞口按照预期的方向发展。一般情况下,金融机构主要采用表内调整进行利率风险缓释,主要原因是表内调整一般不需要额外的交易成本,以及我国利率衍生品市场与国际市场相比,总体规模仍偏小、品种结构有待优化。近年来,我国利率衍生品交易量大幅增长,市场参与者更加重视套期保值策略,利率互换等衍生品在利率风险管理中的作用日益凸显,已经成为利率风险表内调整手段的有益补充。与此同时,以国有及全国股份制银行为代表的金融机构正逐步探索深化应用套期会计。在此背景下,引入RMA模型对于银行和保险公司资产负债管理而言将是一个重大的变革。

企业可自愿选择应用RMA模型。上述修订正式颁布后,《国际会计准则第39号——金融工具:确认和计量》(IAS 39)中的套期要求将被废止。企业可以选择采用RMA模型、IFRS 9下的一般套期会计要求,或者完全终止套期会计处理。

毕马威观察:

IASB在2008年对套期会计的修订进行立项时,将该项目分成两个部分,一般套期会计和宏观套期。2014年IASB颁布了修订的一般套期会计要求,允许企业可以继续沿用IAS 39的套期会计要求。对于中国境内企业,由于《企业会计准则第24号——套期会计》(2017)并没有允许企业可以继续沿用2006版套期会计准则,所以中国境内企业在按照IFRS编制财务报表时,一般也没有继续沿用IAS 39的相关规定。

一、热点问题概述

银行和保险公司面临利率风险,主要体现为重定价风险,因为其投资组合中的金融资产和金融负债重定价至市场利率的时间或金额存在差异。对于银行而言,重定价风险会导致其净利息收入(NII)和经济价值(EVE)产生波动。

为了管理这种风险,银行可通过利率衍生工具保护其净利息收入及经济价值。但是,银行的基础资产和负债是动态的,即当银行发放新贷款、接收新存款时,它们会发生变化。

现行套期会计模型并不适合针对金融资产和金融负债动态组合的风险管理策略。因此,许多银行在实务中会面临操作复杂性,例如:

- 即使风险可能是在组合层面进行管理,但在运用套期会计时,根据现行准则,也只能针对单项资产或负债指定衍生工具。

- 根据投资组合中资产和负债的变化,银行需要经常终止和重新指定套期关系、或对于套期关系进行再平衡。

更重要的是,现行套期会计模型限制了银行在其财务报表中反映其如何管理重定价风险以及管理有效性的能力。

二、RMA模型概览

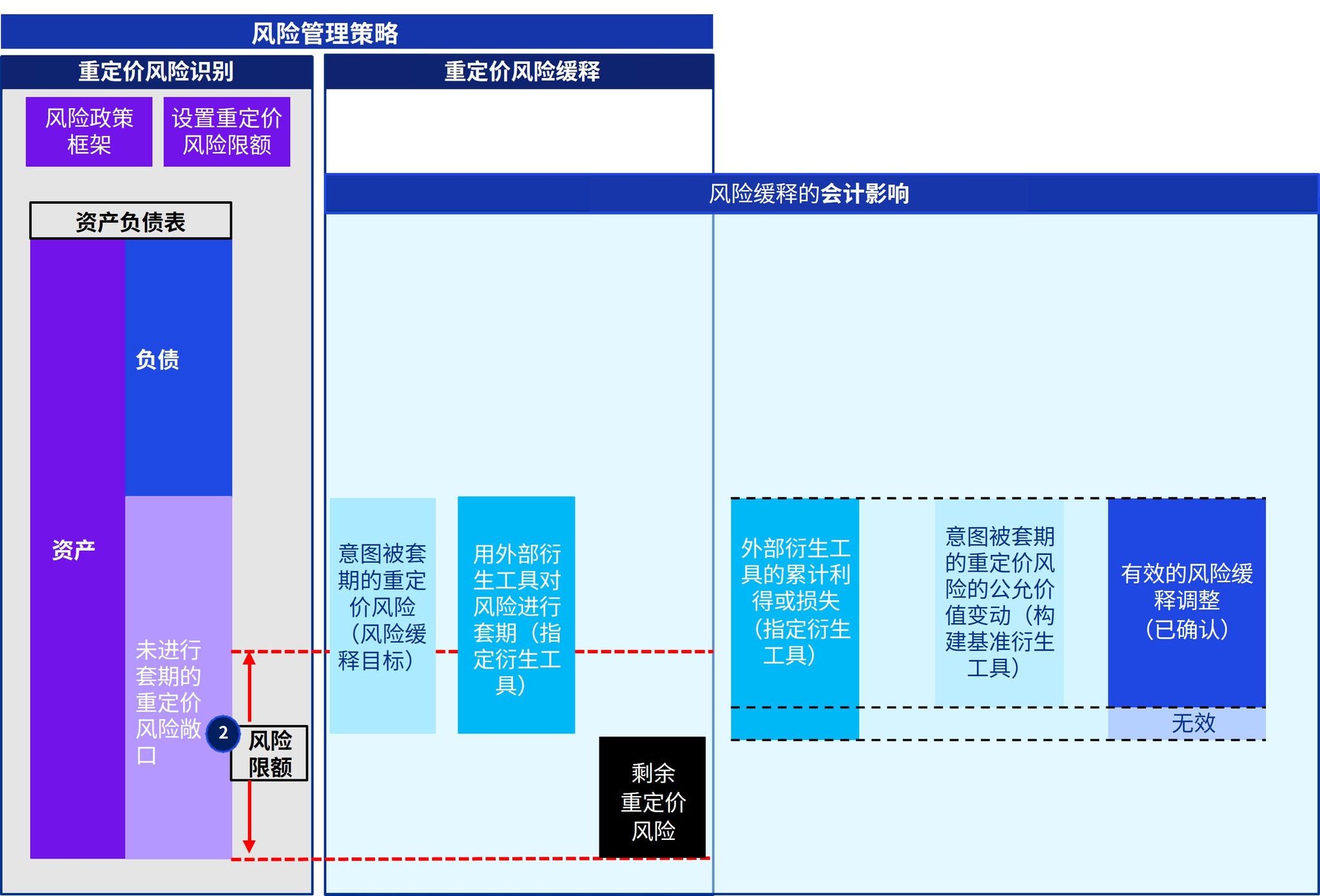

RMA模型专门用于以净敞口为基础管理的动态金融资产和金融负债组合。在RMA模型下,通过风险管理活动成功缓释的重定价风险,作为“风险缓释调整”在资产负债表中单独确认,以反映企业在多大程度上实现其风险管理目标。同时,企业还将提供一系列新的披露信息,包括风险管理策略,以及企业如何使用该策略来管理重定价风险敞口等。

RMA模型概览

在应用RMA模型时,主要考虑的事项如下:

- 确定重定价风险净敞口。基于预期重定价日期,按照重定价时间段汇总基础组合产生的重定价风险,确定重定价风险净敞口。

- 设定风险缓释目标。风险缓释目标应当设置为重定价风险的绝对金额,而非相对比例,且该目标必须与企业采用指定衍生工具缓释的重定价风险金额一致。

- 构建基准衍生工具。企业构建基准衍生工具,以复制风险缓释目标所明确的重定价风险的时间和金额。基准衍生工具应基于缓释利率且其初始公允价值为零。

- 使用指定衍生工具缓释重定价风险。指定衍生工具必须是与报告主体外部交易对手方签订的,且根据企业的风险管理策略用于缓释其重定价风险。

- 确认和计量风险缓释调整。企业通过比较指定衍生工具与基准衍生工具的公允价值变动确认和计量风险缓释调整。将指定衍生工具的部分利得或损失作为风险缓释调整在资产负债表中确认,该部分按照“指定衍生工具的累计利得或损失”和“基准衍生工具公允价值的累计变动”孰低者计算。

毕马威观察:

- RMA模型建立在金融机构资产负债组合管理基础上

金融机构在开展利率风险管理过程中,将不同类型的资产或负债项目基于共同风险特征(如利率风险)进行聚合,通过缺口分析、久期分析、NII模拟、EVE模拟等方式计量风险,并采用表内调整和表外对冲等方式缓释利率风险,以减少净利息收入(NII)波动及保护经济价值(EVE)。通常,只要总体重定价风险敞口仍处于可接受的范围内,替换投资组合内的项目不一定会影响风险管理决策。RMA模型吸收借鉴了以上利率风险管理思路和方法,确保其更清晰地反映金融机构动态利率风险管理活动。

- 实施RMA模型将引导金融机构加强利率风险精细化管理

与表内调整相比,运用利率衍生工具进行表外对冲可以在短时间内快速对风险敞口进行调整,为金融机构提供了更高效且更弹性的风险管控工具,但是表外对冲一般需要额外成本,且需要准确量化利率风险,制定有效的对冲策略。因此,实施RMA模型将引导金融机构加强利率风险精细化管理,包括:明确风险管理策略并定期进行策略回溯、计量重定价风险净敞口、计量风险缓释目标和基准衍生工具、计量风险缓释调整。

同时,实施RMA模型将丰富金融机构利率风险管理工具箱,金融机构可以根据利率风险管理目标,在不同利率周期下,结合自身利率风险敞口调整的需要灵活运用利率衍生工具和RMA模型,实现利率风险表外对冲管理,降低利率风险,合理控制盈利波动性及保护经济价值。

三、RMA模型对实务的潜在影响

RMA模型可能会对动态管理利率风险的企业产生重大影响。此外,RMA模型对于发行保险合同的企业是否适用,以及此模型否可以扩展至同样面临动态风险的其他行业(如能源和大宗商品行业)仍在探讨中。

RMA模型实施不仅是一项新的会计模型,其实施会对企业、监管、市场等方面产生影响。

企业视角:丰富利率风险管理工具箱,推动资产负债精细化管理

RMA模型实施是一项复杂工程,涉及多项变革包括:

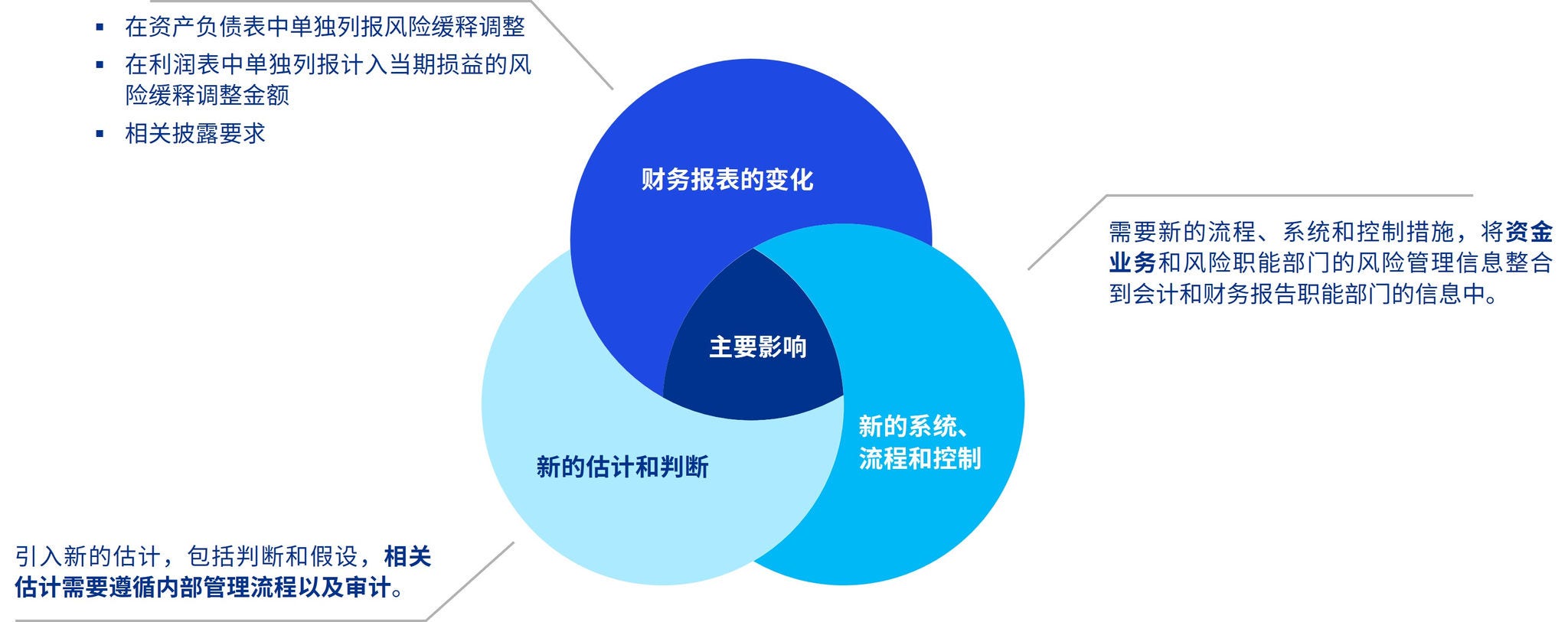

- 需要引入新的流程、系统和控制措施,将资金业务和风险职能部门的风险管理信息整合到会计和财务报告职能部门的信息中,包括:利率风险计量与风险限额管理、指定底层金融工具组合和衍生工具等。

- 引入新的估计,包括判断和假设,相关估计需要遵循内部管理流程以及审计,主要涉及:构建基准衍生工具、计量风险缓释调整等。

- 引入一系列新的披露,包括:报表列报方面,在资产负债表中单独列报风险缓释调整,在利润表中单独列报计入当期损益的风险缓释调整金额;披露风险缓释策略,以及该策略如何用于管理企业面临的重定价风险;以表格形式详细披露重定价风险净敞口的组成、指定衍生工具和风险缓释调整;以定量和定性方式披露指定衍生工具的条款和条件,及其对企业未来现金流量的金额、时间和不确定性的影响等。

监管视角:强化监管政策引导,控制RMA实施不当风险

对于RMA模型实施,既要充分认可其能够清晰反映如何管理重定价风险以及风险缓释程度,能够更好体现金融机构的动态风险管理活动,促进金融机构资产负债管理水平提升,也要关注到其潜在风险点,主要包括:风险缓释调整的波动性、极端情况下的RMA相关模型表现、与终止应用风险缓释会计及风险缓释调整超额部分(Risk mitigation adjustment excess)的评估。

同时,作为一项新的会计模型,RMA实施还与多项金融监管规定相关联,主要包括:衍生产品交易业务管理、资本管理、银行账簿利率风险管理等。相关监管规定联动对于RMA实施至关重要,比如:仅具备基础类资格的金融机构是否可以实施RMA模型、RMA模型的资本计量规则、银行账簿利率风险计量规则及限额管理、RMA相关模型验证、模型风险评估等。

市场视角:释放市场潜力、提升风险管理功能

尽管我国利率衍生品交易量近年来大幅增长,但与国际市场相比,总体规模仍偏小、品种结构有待优化。当前,受利率波动性加强影响,市场参与者更加重视套期保值策略,利率互换等衍生品在风险管理中的作用日益凸显,但我国金融机构运用衍生工具开展利率风险管理仍处在探索阶段,主要受套保成本、利率衍生品市场的深度和广度不足等因素的影响。因此,衍生品市场应持续完善市场分层、产品丰富度、收益率曲线及退出机制,以进一步释放市场潜力、提升风险管理功能。