焦点

毕马威的反馈意见

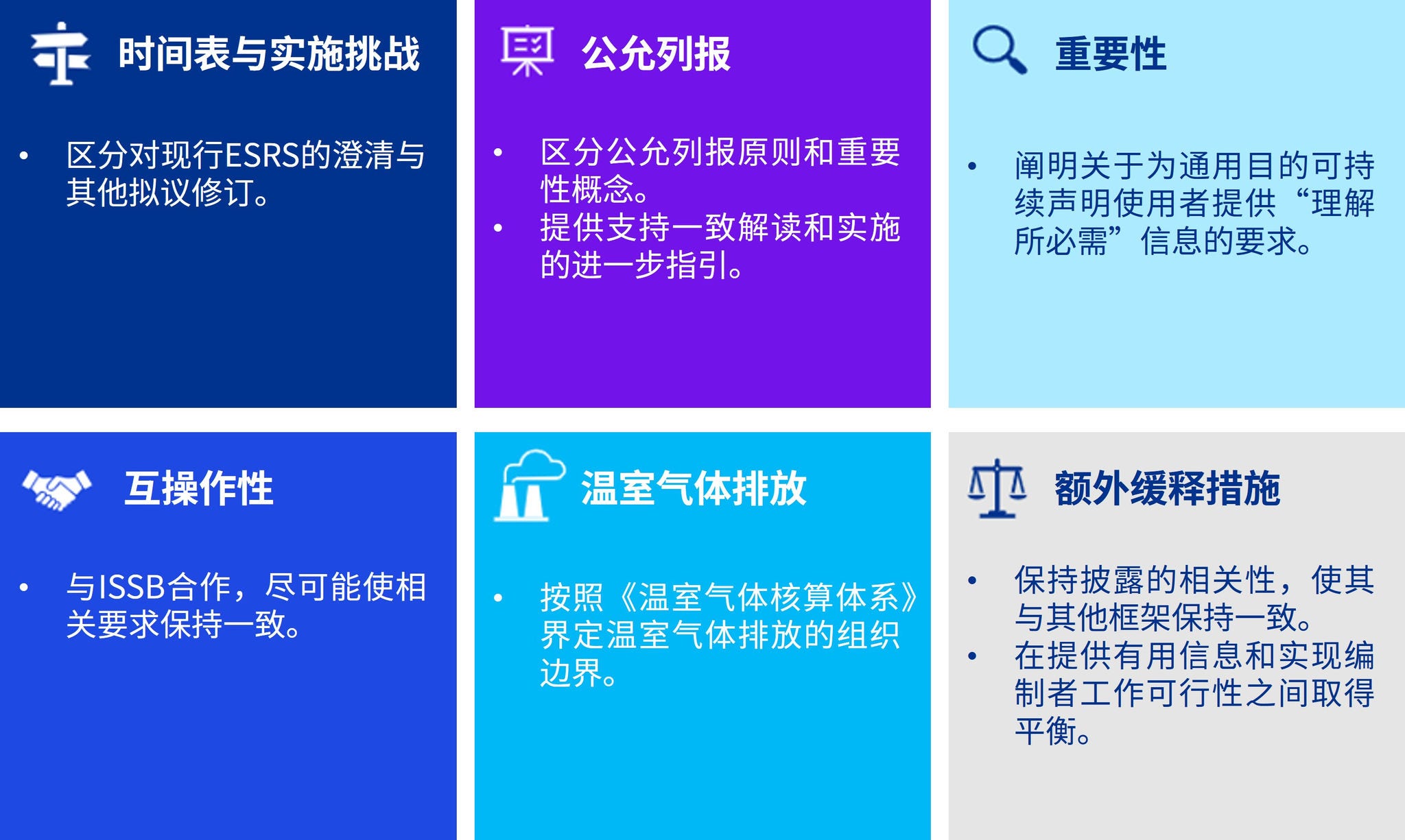

毕马威对进一步优化草案的主要建议包括以下各项。

基于综合法案向欧盟委员会提供建议的需求,推动着修订进程。

时间表缩短带来了挑战:提案将引入新的或经修订的概念,但这些概念缺乏能够确保一致应用的充足定义和指引。准则保持清晰和实用,为有效实施提供支持至关重要。

此外,正在编制2025年报告的企业可能期望参考提案获得应用指引。因此,我们鼓励EFRAG清楚地区分澄清内容和其他拟议变更。

此前尚不明确ESRS属于公允列报框架还是遵循性框架。提案现已强调,ESRS是公允列报框架,要求企业公允列报其对人和环境的重大影响,以及可持续相关重要风险和机遇。提案亦强调需更关注重要性,以提供更相关和连贯的披露。

总体而言,我们对拟议澄清表示欢迎。但重要的是,区分公允列报和重要性,以及认识到公允列报原则并不必然能减少企业的报告工作量。

我们非常支持针对简化双重重要性评估程序相关要求的建议。提案允许采用自上而下法,赋予编制者更高灵活性。我们亦支持对所有披露引入清晰的重要性筛选器。这些措施可以应对企业对现有双重重要性评估程序提出的担忧——例如,有人声称该程序对编制者而言是繁琐的核对表式评估,可能导致因提供过多的细节而掩盖对使用者而言相关的信息。

提案亦要求为通用目的可持续声明使用者提供“理解所必需”的信息,而不仅仅是对投资者决策而言有用的信息。我们建议EFRAG就这些概念提供进一步的指引,以避免企业在解读上产生差异。

我们认可提案与国际框架,特别是国际财务报告可持续披露准则(IFRS® Sustainability Disclosure Standards)的一致性有所提高。但鉴于仍存在一些分歧领域,我们继续强调与ISSB合作的必要性,以在可能的领域内对齐要求。

目前,ESRS采用一种混合方案来计量温室气体排放:财务控制法与运营控制法相结合。提案旨在简化该混合方案的同时遵循报告主体的定义以及最近强调的公允列报原则。根据提案,在报告温室气体排放时,企业在某些情况下将增加额外披露或应用豁免规定。

我们建议要求企业按照《温室气体核算体系:企业核算与报告标准》(2004年版)(Greenhouse Gas Protocol: A Corporate Accounting and Reporting Standards(2004))定义其温室气体排放的组织边界(与《国际财务报告准则S2号——气候相关披露》(IFRS S2 Climate-related Disclosures)保持一致)。我们认为,允许企业在不作任何修改的情况下应用运营控制法或财务控制法(即遵循《温室气体核算体系:企业核算与报告标准》(2004年版)),将能更好地实现EFRAG的简化目标。

企业首次采用ESRS时可采用多种过渡缓解措施。尽管如此,许多企业表示首年的报告工作颇具挑战性。提案提出了多项额外的实用缓释措施——例如,取消直接从价值链获取信息的要求。这可能会减少企业的报告工作量,但也可能降低透明度和弱化问责制。随着报告要求的精简,应注意保持披露的相关性并维持与其他框架的兼容性。找到向使用者提供有用的信息和编制者工作可行性之间的正确平衡至关重要。

下一步

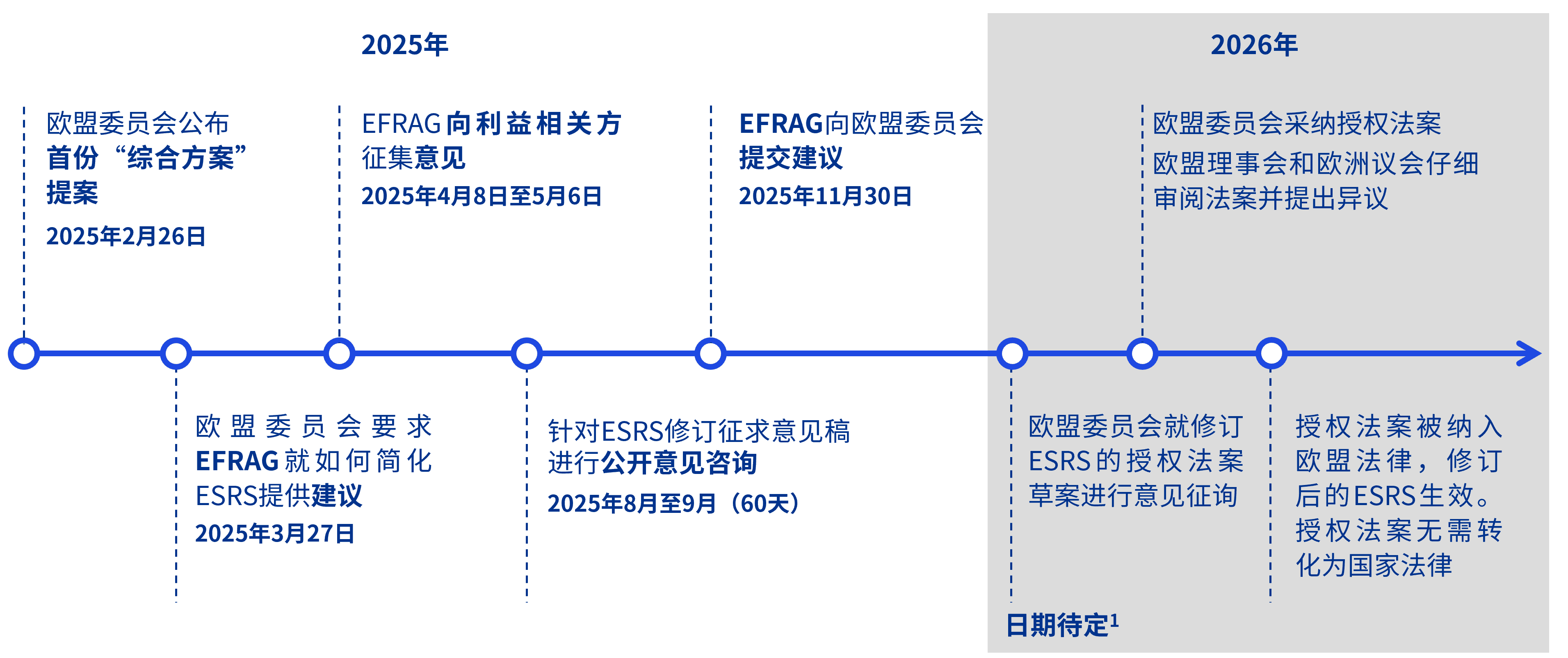

EFRAG预计将于2025年11月30日前向欧盟委员会提交其关于ESRS拟议修订的技术建议。欧盟委员会随后将启动其应循程序,其中可能包括为期四周的公众意见征询。虽然采纳时间表仍不确定,但委员会计划在2027财年(即2028年报告)应用准则,并可能允许企业在2026财年(即2027年报告)提前应用。

现行ESRS在欧盟委员会采纳修订后的准则前将继续适用——即编制2025财年报告的企业继续使用现行的ESRS。

当前和潜在的未来编制者需要及时了解最新信息,审阅拟议变更以及评估这些变更对其可持续报告的潜在影响,为过渡做好准备。

1 欧盟委员会的目标是及时通过授权法案,使企业在2027财年(即2028年报告)应用修订后的准则,并可能允许企业在2026财年(即2027年报告)提前应用。

© 2025 KPMG IFRG Limited是一家英国担保有限公司。版权所有,不得转载。

© 2025 本刊物为KPMG IFRG Limited发布的英文原文“Simplifying ESRS – Response to proposals”(“原文刊物”)的中文译本。如本中文译本的字词含义与其原文刊物不一致,应以原文刊物为准。原文刊物的版权及所有相关权利均归KPMG IFRG Limited所有,原文刊物的所有译本/改编本的所有相关权利亦归KPMG IFRG Limited所有。