随着许多披露框架的推广使用,银行正继续扩大其可持续相关信息披露。了解和比较他们在这方面的表现情况可能较为困难。

此次研究覆盖了全球33家主要银行在2024年度的披露周期内,于年度报告、可持续相关报告(如:可持续发展报告、ESG报告等)及其他独立文件中涉及气候和可持续发展相关的公开披露内容,旨在全面地比较全球银行业与可持续相关的披露现状、演变进程,并强调银行在未来的提升机会。

我们的分析重点关注:

- 融资排放和促进排放

- 净零和减排目标

- 可持续金融

- 排放数据质量

- 与客户相关的计划

- 社会影响评估

- 可持续发展治理和商业行为

与财务报表的关联

可持续发展报告与财务报告之间的联系日益紧密。气候风险通常基于信用风险管理和预期信用损失进行披露。

然而,气候风险对预期信用损失的影响的量化仍然相对有限。

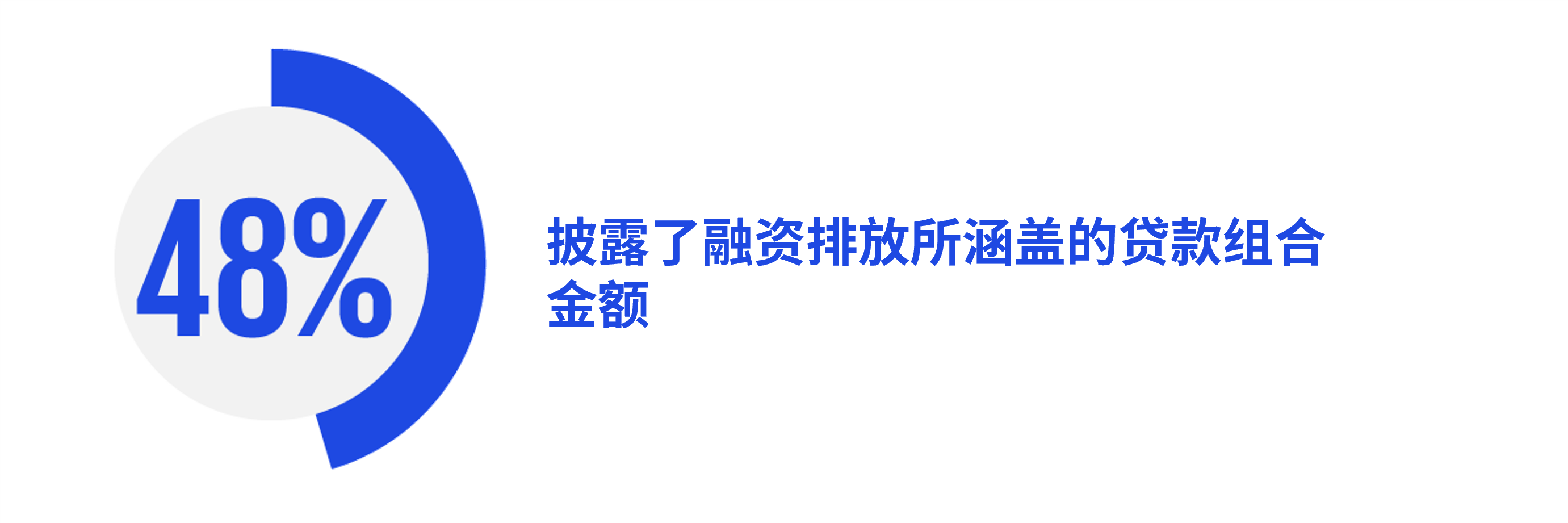

融资排放和促进排放

银行通常会披露融资排放信息所涉及的贷款在其贷款总额中的占比情况。

大多数银行都针对特定贷款行业设置了融资排放目标。

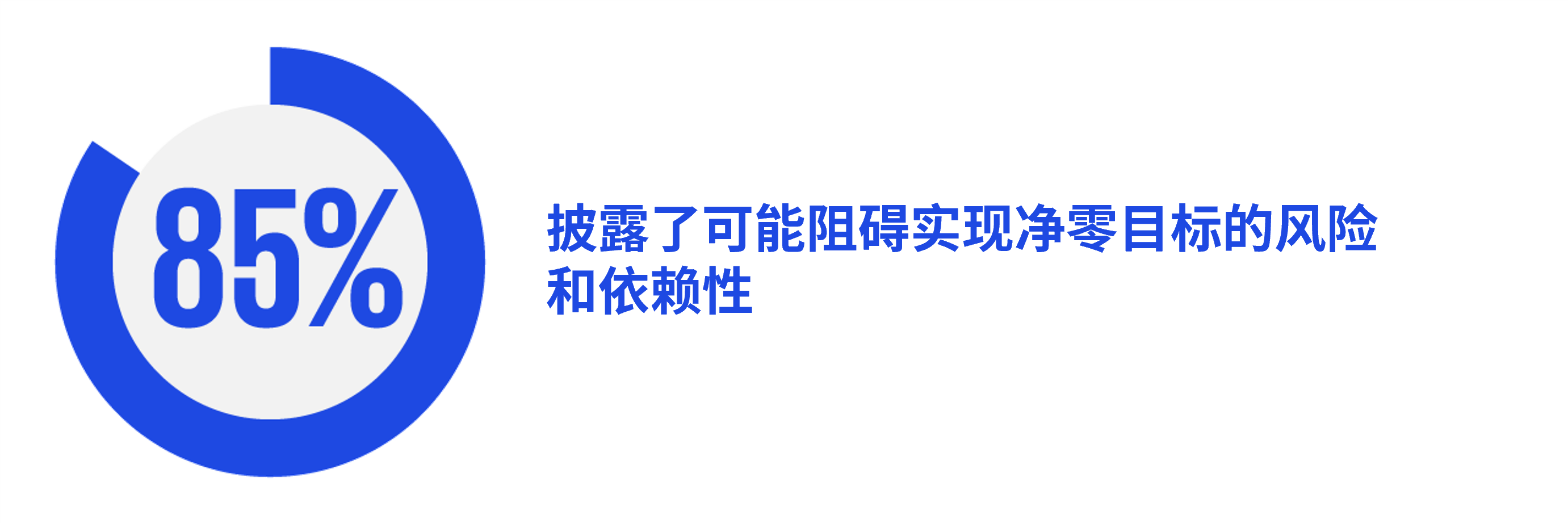

净零和减排目标

披露最多的依赖性要素包括数据可用性和质量、政府政策、客户参与和技术开发。

客户投诉处理

由于各银行缺乏统一的措施并且使用了不同客户投诉指标,因此难以将其表现进行类比。

商业行为

各银行已披露与可持续相关的各种商业行为和治理政策。最常见的政策包括行为和道德准则,检举政策和薪酬政策。