(本文于2024年11月26日发布,于2025年11月26日更新)

《国际会计准则第36号——资产减值》(IAS 36 Impairment of Assets)要求企业在每个报告日评估是否存在资产或现金产出单元(cash-generating unit,CGU)可能发生减值1的迹象。该会计准则还部分列举了内部、外部和其他来源的减值迹象。[IAS 36.9, 12–13]

虽然《国际会计准则第36号》未明确提及如下图所示的气候相关因素,但这些因素可能导致发生该会计准则所述的一个或多个内外部减值迹象。

气候相关减值迹象可能存在于各行各业的企业,不局限于特定的领域或行业。

答疑解惑

是。向低碳经济转型或气候相关法规的变化可能触发《国际会计准则第36号》所列举的某些减值迹象。此外,《国际会计准则第36号》列举的迹象并非详尽无遗——企业可能会识别出表明资产或现金产出单元可能发生减值的其他风险。

《国际会计准则第36号》列举了以下内部和外部信息来源的减值迹象(列表并非详尽无遗)。

内部来源 | 外部来源 |

|

|

是。《国际会计准则第36号》列举的示例之一为:企业经营所处的技术、市场、经济或法律环境导致重大不利影响。就气候相关事项而言,这些影响可能包括:

- 客户偏好转向企业竞争对手的可持续产品,预计对现金产出单元产品的需求将显著降低。

- 减排法规出台预计将显著增加现金产出单元的制造成本,从而降低企业的经营利润率。

- 企业部分关键供应商向低碳经济转型,预计将显著增加现金产出单元的生产成本,降低企业的经营利润率。

《国际会计准则第36号》列举的另一个示例为:市场要求的投资回报率增加可能会大幅降低资产或现金产出单元的使用价值——例如,投资者在投资更易受到气候相关风险影响的某个企业或行业时,可能会要求更高的回报率。如果市场要求的投资回报率增加可能提高折现现金流量使用的折现率,并导致现金产出单元的可收回金额显著降低,那么这就是减值迹象。[IAS 36.12(b)–(c)]

是。《国际会计准则第36号》列举的示例之一为:假如企业的内部报告表明资产或现金产出单元的经济绩效已经或将低于预期,则属于一个减值迹象。[IAS 36.12(g)]

例如,某企业可能会自愿承诺业务经营脱碳化。因此,企业需要显著减少某些活动,并比原定计划提前弃置固定资产。

对于提前弃置的固定资产和受影响的现金产出单元来说,该自愿承诺都属于减值迹象。[IAS 36.12(f)–(g)]

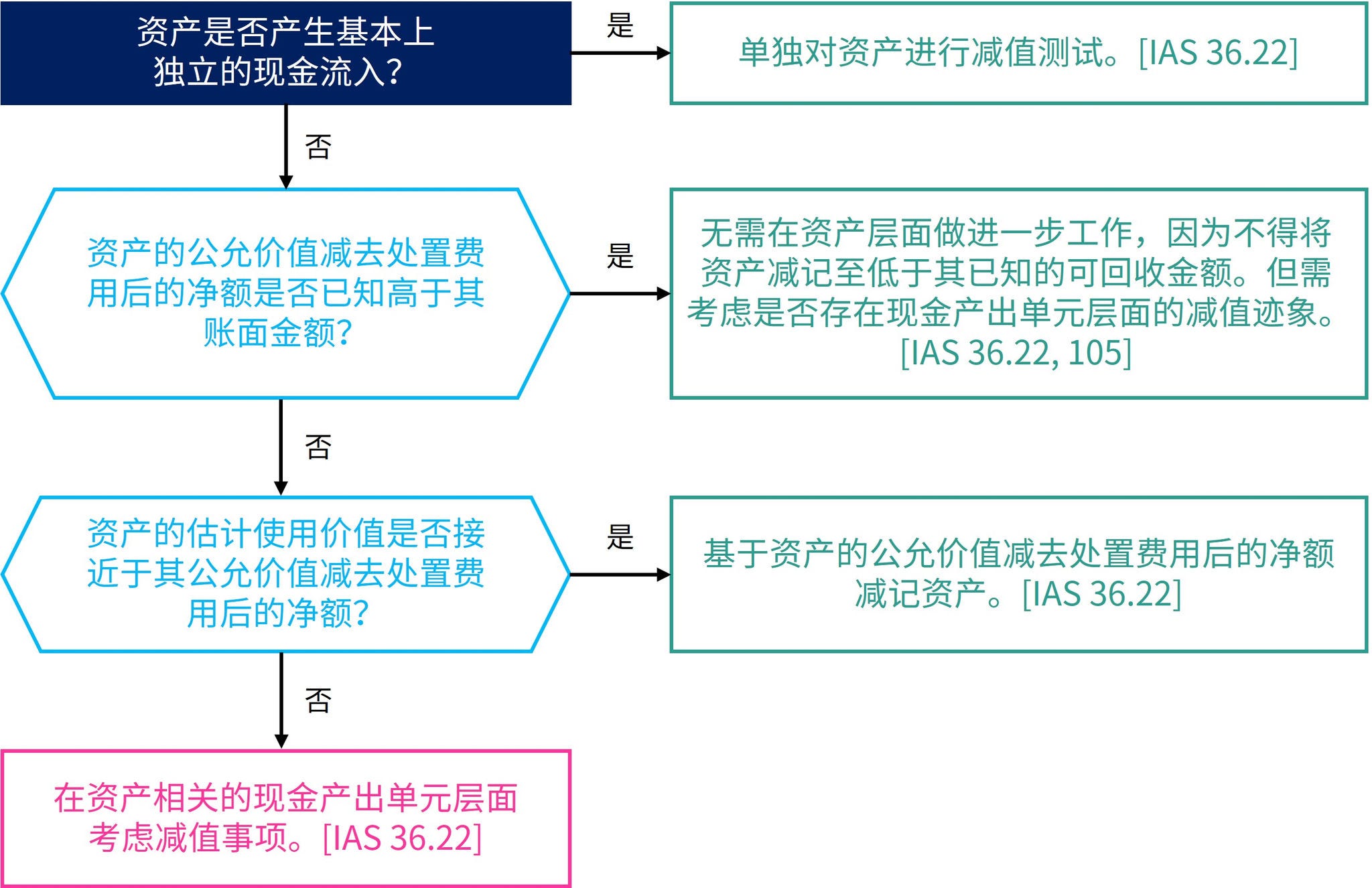

某些情况明确需要对现金产出单元进行减值测试。在其他情况下,潜在减值迹象出现在单项资产层面,企业根据以下流程来确定是应在单项资产还是现金产出单元层面进行减值测试。[IAS 36.67, 107, Insights 3.10.125.10, 60]

例如,某企业经营一家工厂,该工厂构成一个现金产出单元,且持有碳信用以抵销其在强制排放计划下的预期碳排放。该企业将碳信用分类为无形资产,并采用成本模式进行会计处理。如果存在迹象表明碳信用可能减值,则企业可能认为应对现金产出单元进行减值测试(即不应单独测试碳信用),因为:

- 碳信用不产生基本上独立的现金流入——碳信用并非用于出售,而是作为现金产出单元运营的一部分与其他资产结合使用;和

- 不能将公允价值减去处置费用后的净额作为碳信用的估计使用价值的近似金额。

1 《国际会计准则第36号》要求,无论是否存在减值迹象,每年均需对商誉、使用寿命不确定的无形资产和尚未达到可使用状态的无形资产进行减值测试。

© 2025 KPMG IFRG Limited是一家英国担保有限公司。版权所有,不得转载。

© 2025 本刊物为KPMG IFRG Limited发布的英文原文“Indicators of impairment”(“原文刊物”) 的中文译本。如本中文译本的字词含义与其原文刊物不一致,应以原文刊物为准。原文刊物的版权及所有相关权利均归KPMG IFRG Limited所有,原文刊物的所有译本/改编本的所有相关权利亦归KPMG IFRG Limited所有。