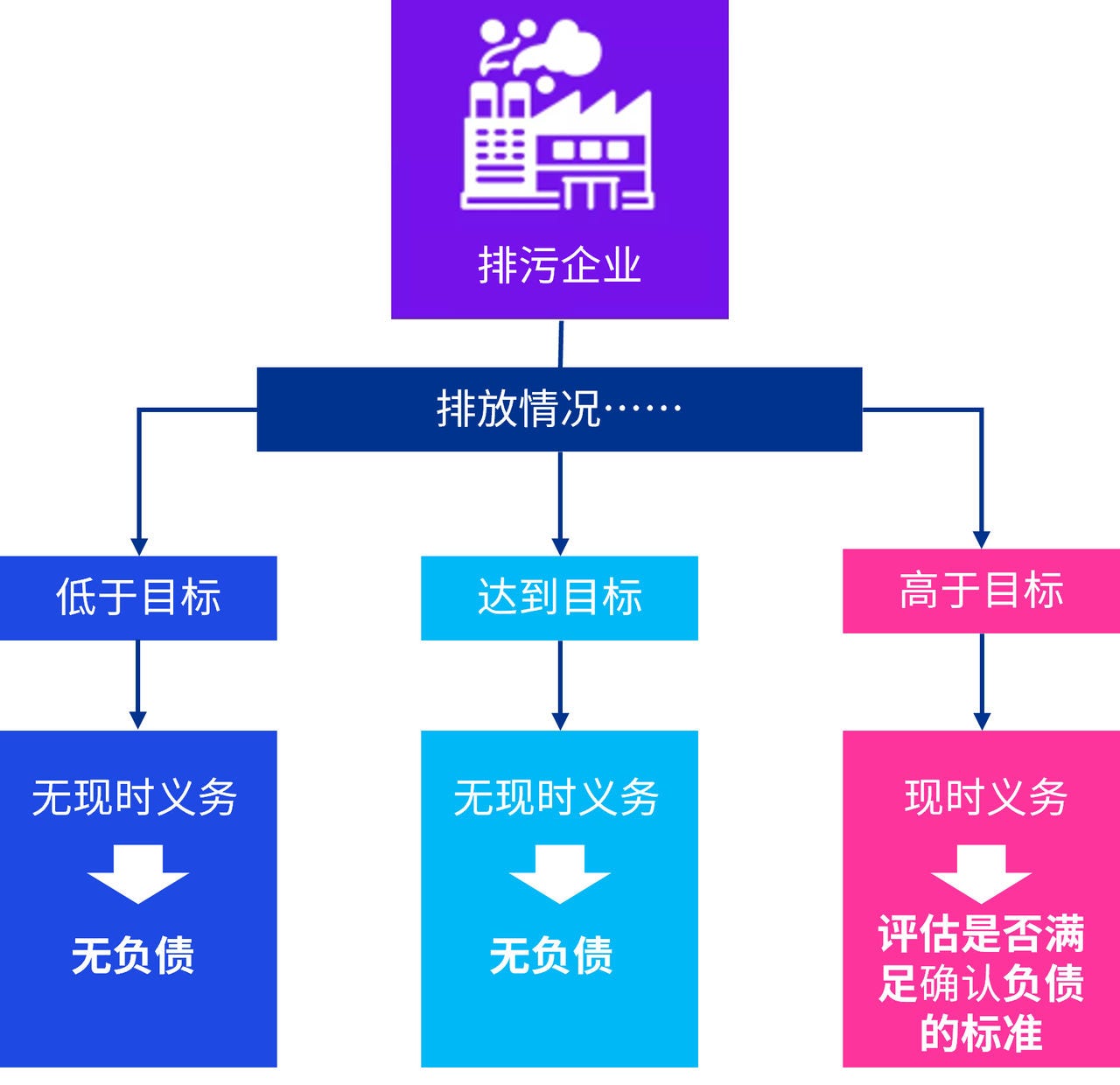

排污企业可能需遵循政府根据排放计划制定的强制性目标,也可能自愿设定此类目标——例如,作为其净零排放转型计划的一部分。

基于强制性计划或自愿性承诺的具体事实和情况(可能各不相同),企业的会计核算可能需要运用判断。

排污企业可能需遵循政府根据排放计划制定的强制性目标,也可能自愿设定此类目标——例如,作为其净零排放转型计划的一部分。

基于强制性计划或自愿性承诺的具体事实和情况(可能各不相同),企业的会计核算可能需要运用判断。

本汇总比较了与排放目标相关的强制性计划和自愿性承诺的主要特征,企业在根据《国际会计准则第37号》进行分析时可能需要考虑该等目标。

“义务事项”是指形成法定义务或推定义务的事项,该事项导致企业除履行义务外别无其他现实的选择。

企业可能需要进行判断,基于相关强制性排放计划的具体条款,来确定该计划下的“义务事项”是什么。考虑因素包括与目标或阈值挂钩的活动、目标或阈值的类型(即绝对型与累积型)、合规期限以及清偿机制(参见问题3)。

我们认为,在强制性排放计划下,当企业满足以下条件时,会产生现时义务:

除了上述标准外,我们认为,在确定是否存在除履行义务外其他现实的选择时,企业应基于具体的事实和情况做出判断。这应包括企业考虑其是否能够采取未来行动来规避该义务。考虑因素包括但不限于:采取未来行动的成本是否超过清偿义务的成本,以及企业行动的结果是否受到市场情况或其他事项的影响。

然而,我们认为,如果没有证据表明企业计划这样做,那么停止运营以规避义务不太可能是除清偿义务外的现实选择。

制定和公布自愿性排放目标本身并不会自动产生负债。与自愿性排放目标相关的义务仅在以下情况下产生:

在财务报表中确认负债需要满足三个标准,而具有现时义务只是其中之一。企业还需要满足其他标准(参见问题5)。请参考“两项测试”方法概览进行分析。

当满足以下所有确认标准时,企业确认一项负债。

| 确认标准 | 强制性排放目标 | 自愿性排放目标 |

| 企业因一个过去事项(即“已造成的损害”)而负有现时义务。 | 参见问题3。 | 参见问题4。 |

| 清偿该现时义务很可能涉及现金或其他资源的流出。 | 如果资源流出发生的可能性比不发生的可能性更大(即资源流出的可能性大于不流出的可能性),则认为该流出是很可能的。 | |

| 企业能够可靠地估计相关的金额。 | 除极少数情况外,企业能够确定一系列可能的结果,并就确认负债所需承担的义务作出足够可靠的估计 | |

在总量控制与交易机制下,企业通常只能通过向当地监管机构缴纳排放配额来清偿因排放污染物而产生的义务。一般而言,企业不能通过支付现金或转让其他资产来清偿其义务。我们认为,如果企业拥有足够的配额并计划使用它们来清偿当前义务,且其他清偿方式不可行时,可以根据可用配额的当前账面价值来计量负债。这是因为企业可以将此视为清偿义务所需支出的最佳估计。否则,该负债应基于排放配额在报告日的当前市场价值来确定。

假如企业用于清偿其义务所需的排放配额数量超出报告日实际可用的配额数量,那么用于清偿实际短缺所需的支出的最佳估计,通常将以弥补该短缺所需的排放配额的当前市场价值来计量。

企业可能在年内出售排放配额,导致持有的实际配额数量较排放的污染物总量发生短缺。在这种情况下,如果与该短缺相关的义务部分在报告日尚未按排放配额的当前市场价值进行计量,则企业需要按配额的当前市场价值重新计量。

任一皆可——企业需要作出会计政策选择。

国际财务报告会计准则(IFRS® Accounting Standards)没有就排放配额的会计处理提供具体指引。我们认为,参与总量控制与交易机制的排污企业应作出会计政策选择并一致应用,根据下列方法之一对排放配额进行会计处理。

我们认为,无论排放配额是购买的还是从政府处获得的,都应适用该会计政策选择。我们还认为,该会计政策选择也可适用于为遵循其他类型的强制性计划而购买的排放配额或碳额度。

本文参考具体的国际财务报告会计准则——完整的准则清单请参见术语表。

© 2025 KPMG IFRG Limited是一家英国担保有限公司。版权所有,不得转载。

© 2025 本刊物为KPMG IFRG Limited发布的英文原文“Are you subject to emissions targets?” (“原文刊物”) 的中文译本。如本中文译本的字词含义与其原文刊物不一致,应以原文刊物为准。原文刊物的版权及所有相关权利均归KPMG IFRG Limited所有,原文刊物的所有译本/改编本的所有相关权利亦归KPMG IFRG Limited所有。