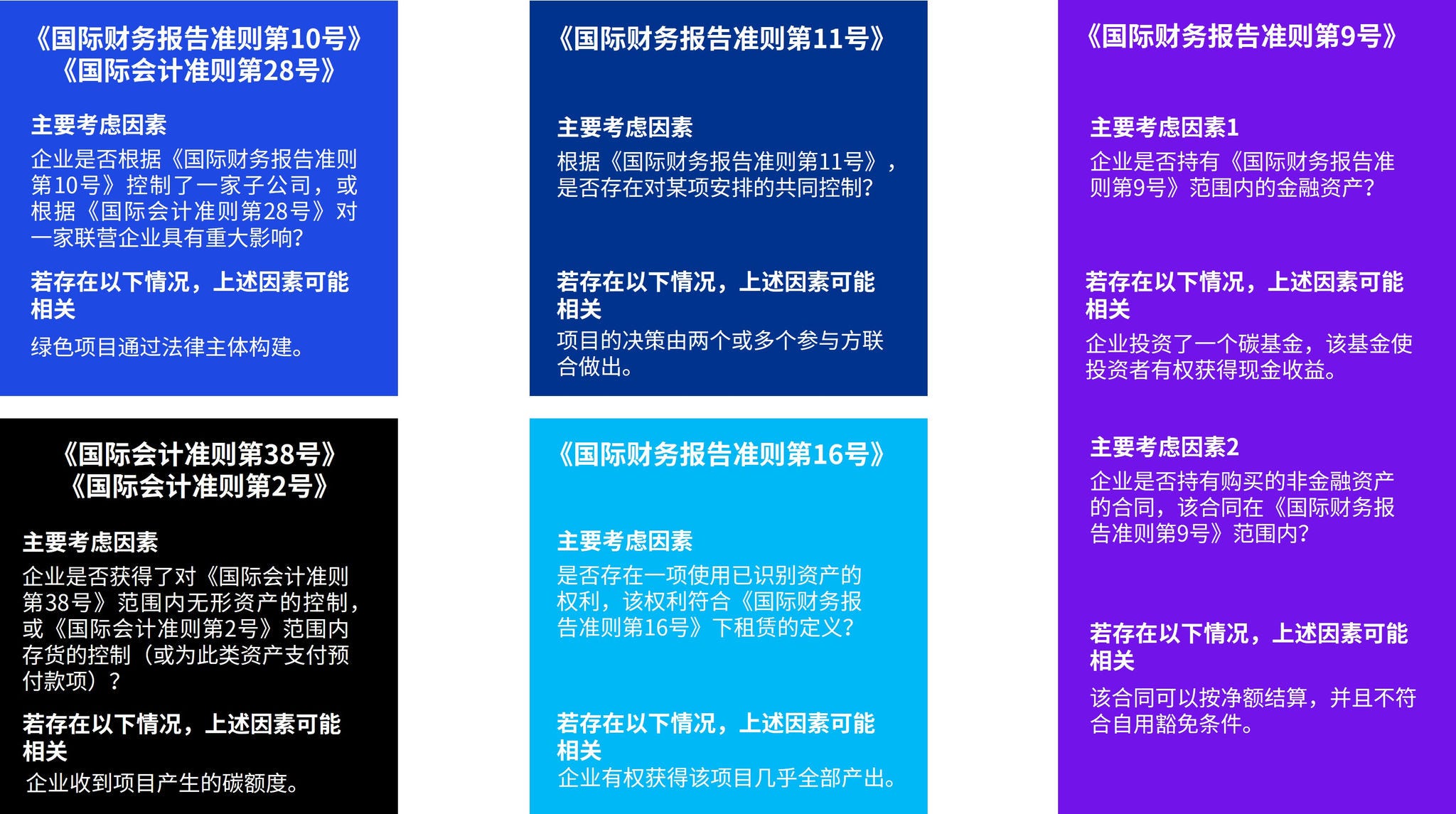

企业可能因各种原因并以不同方式投资于产生碳额度的项目。相关的会计处理可能会根据具体事实和情况而有所不同,因此企业首先需要确定应用哪项(些)会计准则。企业可参考以下考虑因素。

取决于具体情况。“碳基金”投资于绿色项目,分配形式为该等项目产生的碳额度。投资于碳基金的企业需要考虑此类投资是否属于《国际会计准则第32号》范围内的金融资产。企业需要运用判断考虑以下因素:

- 与投资相关的所有合同权利,包括企业获得现金或其他金融资产的合同权利;及

- 该等权利是否代表在另一家企业中的权益工具。

取决于具体情况。在某些投资安排下,企业可能会签订购买非金融项目的合同,这些合同可以现金或其他金融资产进行净额结算——例如,所购买的碳额度易于转换为现金。在这种情况下,企业需要评估该合同是否符合自用豁免条件,或者是否应该根据《国际财务报告准则第9号》将其视为金融工具(通常为衍生工具)进行核算。

如果投资不符合金融资产的定义,且合同不因其他事项属于《国际财务报告准则第9号》的范围内,则该投资可能代表对未来将收到的非金融资产(例如,碳额度)的预付款。此外,还需要考虑是否存在嵌入衍生工具应予核算。

本文参考具体的国际财务报告会计准则——完整的准则清单请参见术语表。

© 2025 KPMG IFRG Limited是一家英国担保有限公司。版权所有,不得转载。

© 2025 本刊物为KPMG IFRG Limited发布的英文原文“Are you investing in green projects?” (“原文刊物”) 的中文译本。如本中文译本的字词含义与其原文刊物不一致,应以原文刊物为准。原文刊物的版权及所有相关权利均归KPMG IFRG Limited所有,原文刊物的所有译本/改编本的所有相关权利亦归KPMG IFRG Limited所有。