焦点

许多企业已作出“净零排放”(net-zero)和类似的气候相关承诺。财务报表使用者、监管机构和公众对于这类承诺将如何影响财务报告,尤其是该等承诺何时触发负债,提出了不少疑问。利益相关方关注的是企业是否在不同的论坛和报告(包括财务报表)中,对净零排放情况作出相互关联的说明。

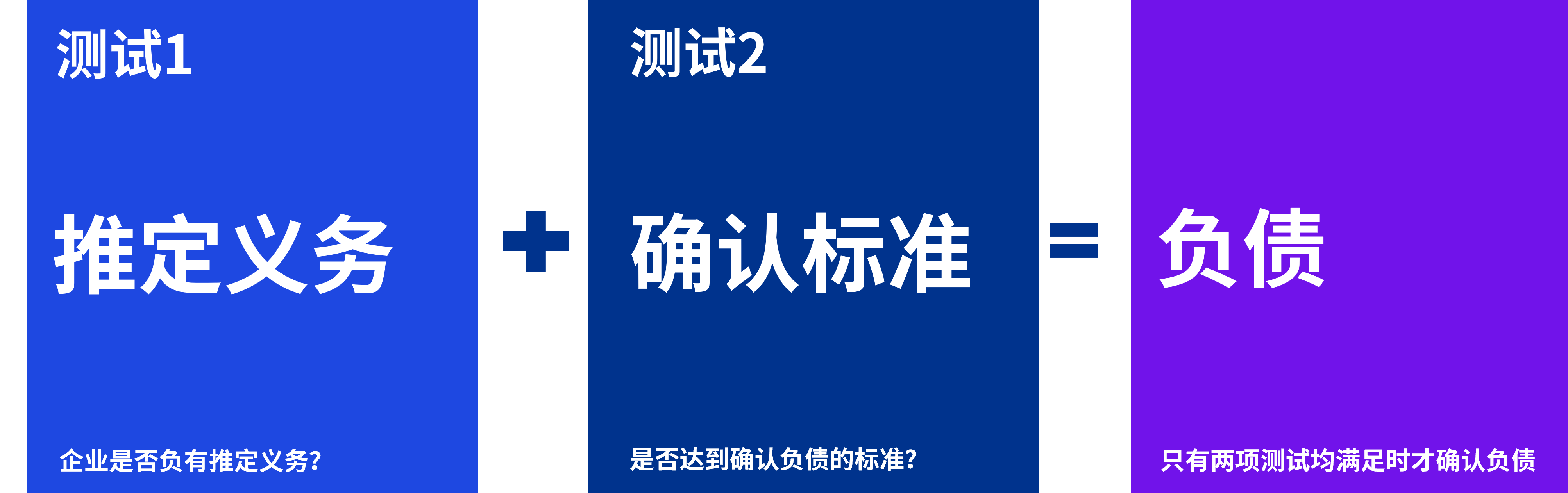

企业需要评估其实现此类承诺的计划,并确定每项行动根据国际财务报告会计准则(IFRS® Accounting Standards)的财务报告影响。在确定是否确认负债时,企业将采用“两项测试”的方法。

净零排放承诺的定义

若企业作出净零排放承诺——如到2050年实现——这通常意味着到2050年,企业计划把温室气体排放量尽可能减少至接近零,并抵消剩余的排放量。抵消是指通过植树造林等可验证的方式,清除碳排放。

净零排放承诺通常涵盖整个价值链的所有排放量(由《温室气体核算体系》分别定义为范围1、范围2和范围3温室气体排放),但有时可能仅包含直接运营的排放(即范围1和范围2)。

企业可以作出许多其他类似承诺,包括:

- 碳中和(carbon neutral): 通常作为实现净零排放的中期目标。碳中和主要是对购买和作废碳抵消的承诺。

- 负碳排(carbon negative):企业在特定年度承诺清除的碳排放量多于其在该年度的排放量。

- 气候正效益(climate positive):类似于净零排放,企业承诺实现整个价值链的排放总量为负碳排放。

确定潜在的财务报告影响

为确定在每个报告日期的财务报告影响,企业需要评估其净零排放计划的具体内容——包括具体的行动和时间表——这些计划可能会随着时间的推移而改进。企业计划的行动可能会产生以下潜在财务报告影响。

| 计划的行动 | 潜在财务报告影响 |

| 以更环保的机器取代现有机器 |

现有资产的计量——如对剩余使用寿命和/或减值分析的影响

|

| 在生产过程中转向采用更高价的环保投入资源 |

存货的可变现净值

|

| 加快实施关闭某项设施的计划 |

现有资产的计量——如对剩余使用寿命和/或减值分析的影响

现有退役负债的重新计量 |

| 在某特定日期后购买碳抵消额度来抵消排放 |

直到企业排放其承诺抵消的污染物前,不需要确认负债

|

评估何时确认相关负债

制定和公布企业的净零目标本身并不会自动产生负债。企业须考虑其承诺的性质以及如何去履行承诺。

《国际会计准则第37号——准备、或有负债和或有资产》(IAS 37 Provisions, Contingent Liabilities and Contingent Assets)对于如何确定报告日是否存在负债以及是否需要在财务报表中予以确认,阐明了具体要求。由于企业不能就未来经营亏损确认负债,其承诺必须在报告日因过去事项(如"已造成的损害")形成现时义务时,才能确认为负债。

国际财务报告准则解释委员会(IFRS Interpretations Committee)已就一个特定情况讨论气候相关承诺,并发布了一项议程决议。委员会强调了在确认负债时必须满足的两项测试。根据特定的事实和情况,这项评估可能涉及重大判断。

更多详细内容,请阅读毕马威刊物,其中包含毕马威对如何分析企业的公开声明是否形成合理预期的见解。

公司发布的公开声明是否产生了推定义务——请考虑五个重点问题(英文版)

国际会计准则理事会(International Accounting Standards Board)亦在审议负债的相关指引,并可能考虑增加新的示例,以说明如何将《国际会计准则第37号》应用于净零排放承诺。

作出相互关联的说明

投资者和监管机构期望企业的财务报表、管理层讨论与分析(MD&A)以及可持续相关的披露能提供一个连贯、相互关联和整合的整体视角。为了实现这一目标,企业需要在其报告中优化关于净零排放承诺影响的披露。

- 财务报表中的具体披露:一旦企业评估了净零排放计划中各个行动的财务报告影响,就需要考虑相关的国际财务报告会计准则所要求的披露内容。在某些情况下,即使不存在当期财务报表影响,也可能需要进行相关披露。

- 财务报表中的总体披露:企业还需要考虑《国际会计准则第1号——财务报表的列报》(IAS 1 Presentation of Financial Statements)的要求。这包括披露投资者理解净零排放承诺对公司财务状况和业绩的影响所需的额外信息,以及可能影响其决策的信息。

- 财务报表之外的其他披露:如果某项计划行动在报告日对企业的财务状况和业绩没有影响,并且不受具体或总体披露要求的约束(例如,承诺在2030年后通过购买碳抵消额度来抵消排放),那么企业可以在财务报表之外的净零排放披露中说明“没有财务报告影响”。某些可持续报告框架可能明确要求企业对“无影响”进行披露。

阅读毕马威刊物,运用其中的示例帮助企业对总体情况作出相互关联的说明。

关键行动

© 2025 KPMG IFRG Limited是一家英国担保有限公司。版权所有,不得转载。

© 2025 本刊物为KPMG IFRG Limited发布的英文原文 “Net-zero commitments” (“原文刊物”) 的中文译本。如本中文译本的字词含义与其原文刊物不一致,应以原文刊物为准。原文刊物的版权及所有相关权利均归KPMG IFRG Limited所有,原文刊物的所有译本/改编本的所有相关权利亦归KPMG IFRG Limited所有。