(本文于2024年11月26日发布,于2025年11月26日更新)

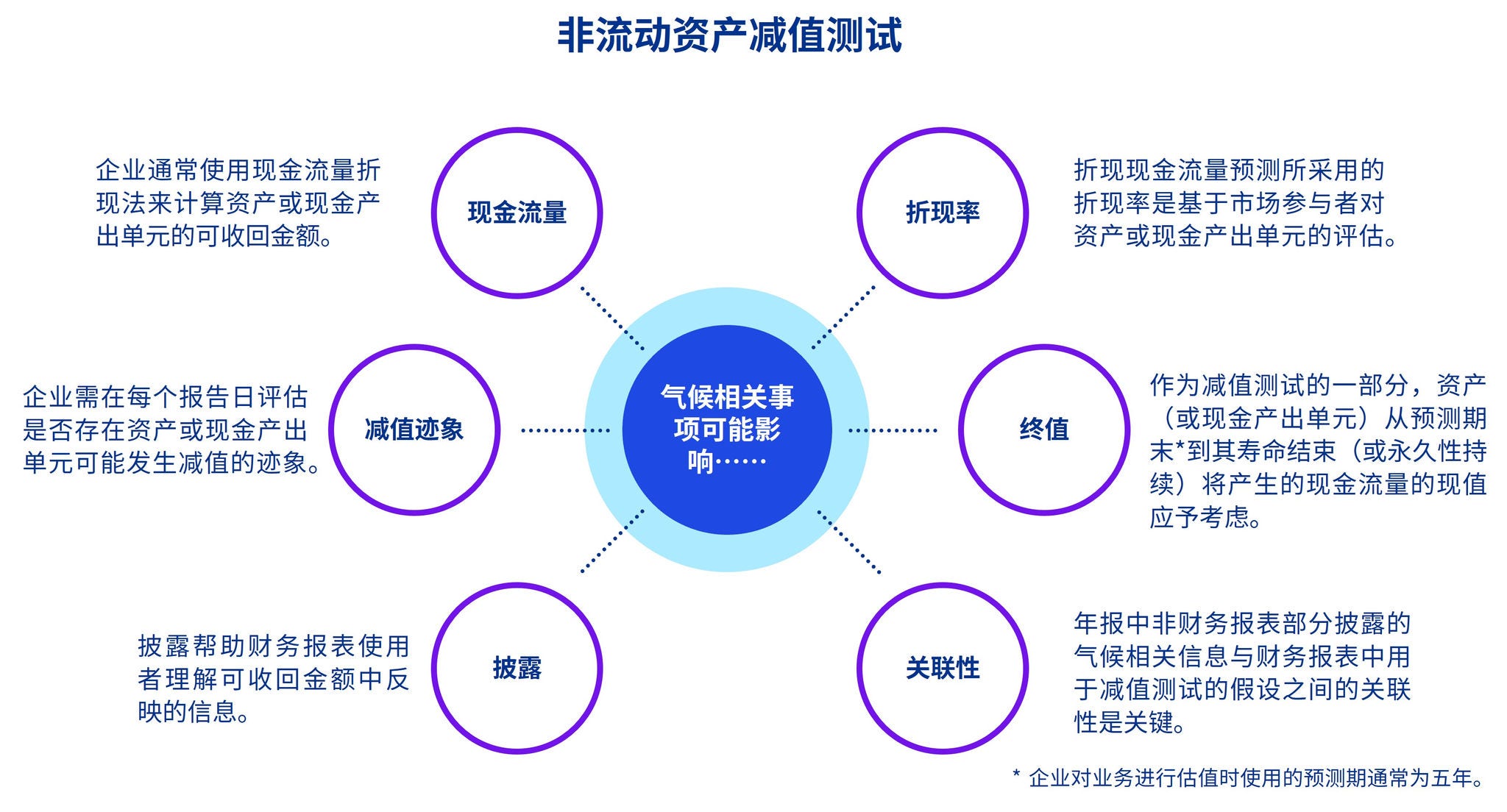

投资者和监管机构要求企业在财务报告中澄清气候相关事项1,包括这些事项如何影响企业进行减值测试作出的判断和估计。投资者和监管机构期望企业提供可靠的披露,以便了解企业是否以及如何在可收回金额中反映气候相关事项。

将减值测试采用的假设与年度报告非财务报表部分提供的信息联系起来是关键。请使用毕马威的指引了解有关减值、披露和关联性的更多信息。

相关内容

© 2025 KPMG IFRG Limited是一家英国担保有限公司。版权所有,不得转载。

© 2025 本刊物为KPMG IFRG Limited发布的英文原文“The impact of climate-related matters on impairment testing of non-current assets”(“原文刊物”)的中文译本。如本中文译本的字词含义与其原文刊物不一致,应以原文刊物为准。原文刊物的版权及所有相关权利均归KPMG IFRG Limited所有,原文刊物的所有译本/改编本的所有相关权利亦归KPMG IFRG Limited所有。