Schweizer KMU werden zunehmend aufgefordert, strukturierte Informationen zu Nachhaltigkeit und ESG bereitzustellen – sei es durch grosse Kunden, die der Corporate Sustainability Reporting Directive (CSRD) unterliegen, durch Banken im Rahmen von ESG-Risikobeurteilungen oder durch Geschäftspartner und Anleger mit steigenden Transparenzanforderungen.

Auch wenn viele KMU rechtlich nicht unter die CSRD oder die Schwellenwerte des Schweizer Obligationenrechts fallen, entwickelt sich Nachhaltigkeitsberichterstattung zunehmend zu einer faktischen Markterwartung.

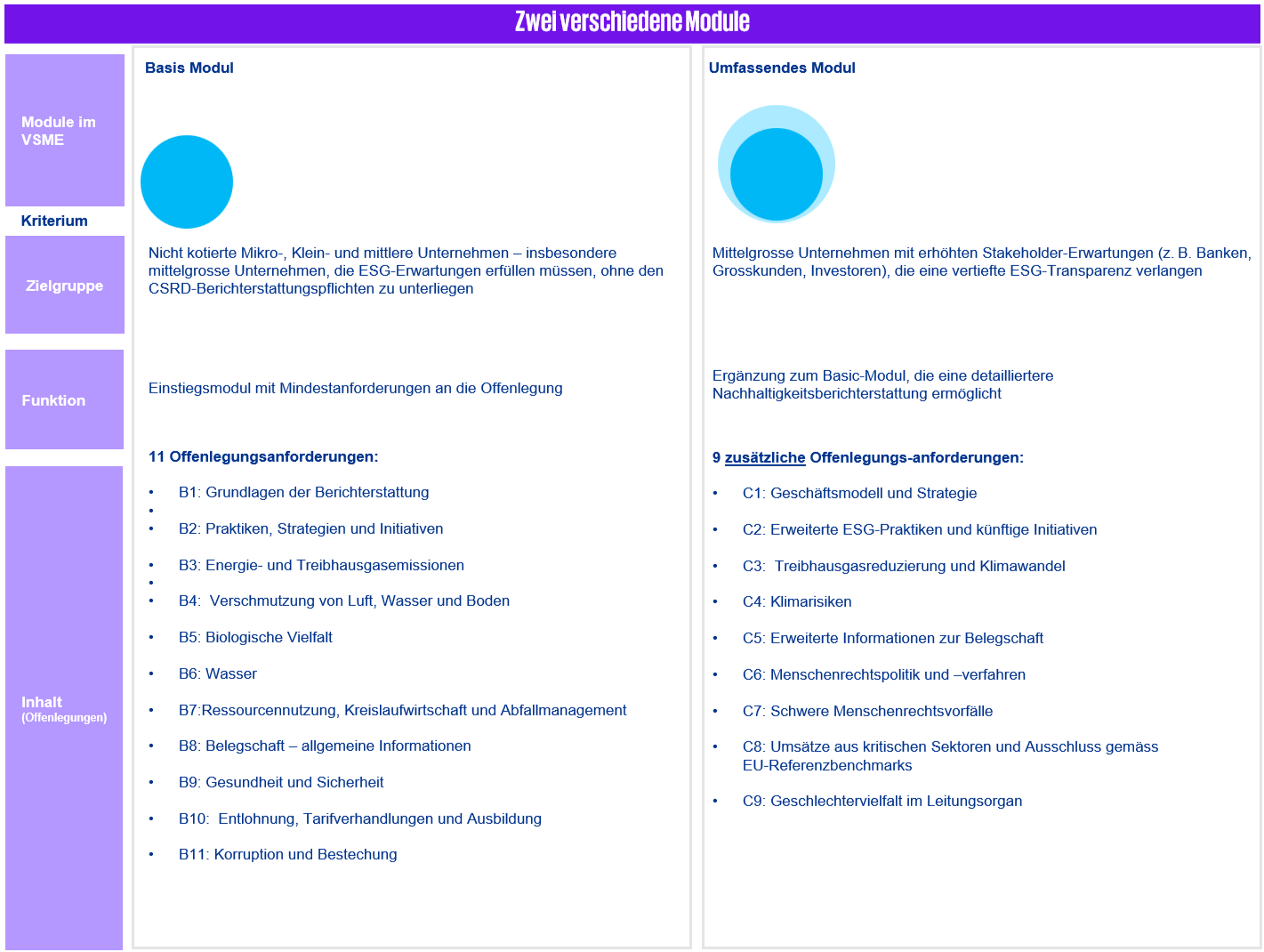

Der Voluntary Sustainability Reporting Standard for non-listed SMEs (VSME) bietet hierfür eine praxisnahe und verhältnismässige Lösung. Der von EFRAG entwickelte und von der Europäischen Kommission empfohlene VSME stellt einen standardisierten und international anerkannten Rahmen dar, der gezielt auf die Realität von KMU zugeschnitten ist.

Im Fokus stehen die wesentlichen Umwelt-, Sozial- und Governance-Themen – ohne übermässige Komplexität. Für Schweizer KMU ermöglicht der VSME konsistente Antworten auf ESG-Datenanfragen, stärkt die Kommunikation mit Stakeholdern und unterstützt ein zukunftsorientiertes Nachhaltigkeitsmanagement.