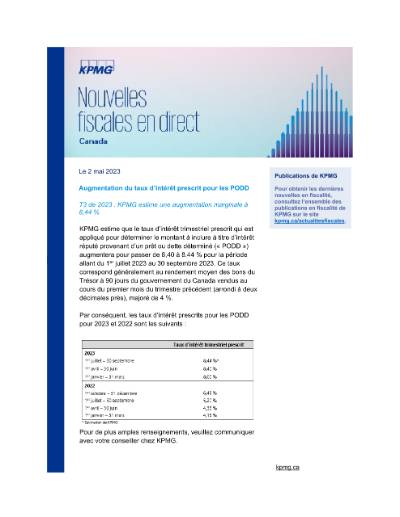

KPMG estime que le taux d’intérêt trimestriel prescrit qui est appliqué pour déterminer le montant à inclure à titre d’intérêt réputé provenant d’un prêt ou dette déterminé (« PODD ») augmentera pour passer de 8,40 à 8,44 % pour la période allant du 1er juillet 2023 au 30 septembre 2023. Ce taux correspond généralement au rendement moyen des bons du Trésor à 90 jours du gouvernement du Canada vendus au cours du premier mois du trimestre précédent (arrondi à deux décimales près), majoré de 4 %.

Pour en savoir plus, téléchargez ce numéro du bulletin Nouvelles fiscales en direct.

Information à jour au 1er mai 2023. L’information publiée dans le présent article est de nature générale. Elle ne vise pas à tenir compte des circonstances de quelque personne ou entité particulière. Bien que nous fassions tous les efforts nécessaires pour assurer l’exactitude de cette information et pour vous la communiquer rapidement, rien ne garantit qu’elle sera exacte à la date à laquelle vous la recevrez ni qu’elle continuera d’être exacte dans l’avenir. Vous ne devez pas y donner suite à moins d’avoir d’abord obtenu un avis professionnel se fondant sur un examen approfondi des faits et de leur contexte. Pour plus de renseignements, veuillez communiquer avec un membre du groupe Fiscalité de KPMG, au 514-840-2100.

La façon dont vous obtenez vos nouvelles en fiscalité évolue – À compter du 1er janvier 2024, toutes les nouvelles en fiscalité seront diffusées exclusivement au moyen de notre publication FlashImpôt Canada. Si vous êtes actuellement abonné au bulletin Nouvelles fiscales en direct, vous recevrez automatiquement le bulletin FlashImpôt; aucune autre mesure ne doit être prise. Si vous n’êtes pas abonné, mais que vous souhaitez obtenir des conseils de fiscalistes canadiens de KPMG, abonnez-vous au bulletin FlashImpôt.