Destaques

A questão sobre quando reconhecer ou desreconhecer um contas a receber ou a pagar parece relativamente simples a primeira vista. Entretanto, um longo debate aconteceu no IASB pois há diversidade na prática tanto para o lado do recebível quanto do passivo da transação.

As entidades que reconhecem ou desreconhecem ativos e passivos financeiros quando iniciam uma transação podem sofrer mudanças em sua contabilidade ao seguir as alterações do IFRS 9 Instrumentos Financeiros emitidas pelo International Accounting Standards Board (IASB).

Entretanto, as entidades podem ser permitidas a desreconhecer passivos financeiros liquidados por um sistema eletrônico de pagamentos antes da sua efetiva liquidação, desde que certos critérios sejam atendidos.

Qual a questão?

Há diversidade na prática sobre o momento do reconhecimento e do desreconhecimento de ativos e passivos financeiros, particularmente quando eles são realizados usando sistemas eletrônicos de pagamento.

O IASB alterou a IFRS 9 para esclarecer quando um ativo ou passivo financeiro é reconhecido ou desreconhecido e criou uma exceção para certos passivos financeiros liquidados por sistemas eletrônicos de pagamentos.

As entidades podem optar pela exceção para cada sistema eletrônico de pagamento que utilizar. Considerando o uso generalizado de sistemas eletrônicos de pagamento, determinar quando os critérios da exceção são atendidos pode requerer tempo e esforço significativos.

Se os critérios da exceção de desreconhecimento não forem atendidos, determinar a data de liquidação pode também representar desafios e as entidades podem precisar alterar seus sistemas e processos.

Quais são as alterações?

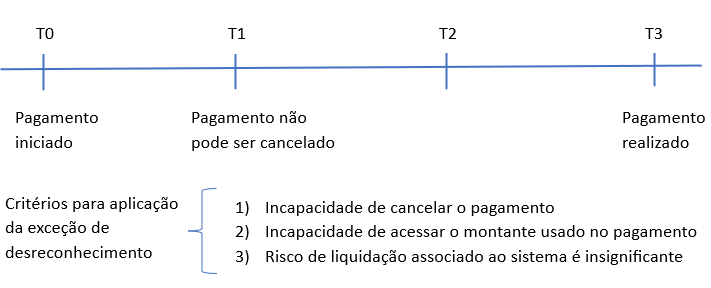

De acordo com as alterações, a entidade geralmente desreconhece seu contas a pagar na data de liquidação, ou seja, em T3 no diagrama acima.

Entretanto, as alterações fornecem uma exceção para o desreconhecimento de passivos financeiros. A exceção permite à entidade desreconhecer seu contas a pagar antes da data de liquidação, potencialmente em T1 no diagrama acima, quando utilizar um sistema de pagamentos que atenda a todos os seguintes critérios:

- Incapacidade prática de revogar, parar ou cancelar a instrução de pagamento;

- Incapacidade prática de acessar o montante a ser utilizado para liquidação como resultado da instrução de pagamento; e

- O risco de liquidação associado ao sistema eletrônico de pagamentos é insignificante.

Outras alterações

As alterações endereçam outros assuntos levantados na revisão de pós-implementação dos requerimentos de classificação e mensuração do IFRS 9 – includindo a classificação de ativos financeiros com mecanismos ESG.

Próximos passos

- Considerar como os novos requerimentos impactam sistemas de reporte financeiro e processos, como reconciliações bancárias.

- Revisar os termos e condições de sistemas eletrônicos de pagamentos para avaliar se os critérios de exceção serão atendidos – uma política contábil pode ser adotada para cada sistema diferente.

- Avaliar os impactos nas suas demonstrações financeiras.

Tiago Bernert

Sócio-líder de Práticas Profissionais da KPMG na América do Sul