Kürzlich bestätigte der VwGH, dass beide Anteilsvereinigungstatbestände (dh § 1 Abs 2a GrEStG und § 1 Abs 3 GrEStG) für Anteile an Personengesellschaften anwendbar sind. Implizit teilt darüber hinaus das BFG die Auffassung, dass nur unmittelbare Anteilsverschiebungen die Tatbestände der Anteilsvereinigung erfüllen können.

Allgemein unterliegt seit der Steuerreform 2015/2016 die Übertragung oder Vereinigung von zumindest 95% der Anteile an einer grundstücksbesitzenden Kapital- oder Personengesellschaft gemäß § 1 Abs 2a GrEStG bzw § 1 Abs 3 GrEStG der Grunderwerbsteuer iHv 0,5 % vom Grundstückswert („Anteilsvereinigung“).

Dabei stellt § 1 Abs 2a GrEStG einen Spezialtatbestand für Personengesellschaften dar. Eine grunderwerbsteuerliche Anteilsvereinigung liegt demnach vor, wenn sich innerhalb von fünf Jahren der Gesellschafterbestand einer Personengesellschaft dahingehend ändert, dass mindestens 95 % der unmittelbar gehaltenen Anteile am Gesellschaftsvermögen auf neue vermögensbeteiligte Gesellschafter übergehen.

Zusätzlich ist nach § 1 Abs 3 GrEStG die Übertragung bzw Vereinigung von zumindest 95 % der Anteile an grundstücksbesitzenden Gesellschaften steuerpflichtig. Nach der hL ist § 1 Abs 3 GrEStG sowohl für Kapital- als auch Personengesellschaften anwendbar, wobei bei einem Zusammentreffen der Tatbestände (bei Personengesellschaften) § 1 Abs 2a GrEStG als lex specialis vorgeht.

1. BFG 14.09.2021, RV/3100233/2021

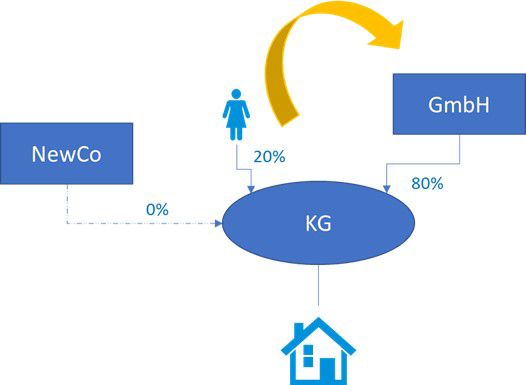

Dem BFG-Erkenntnis lag folgender Sachverhalt zu Grunde.

Eine GmbH war seit 2009 zu 80 % an einer immobilienbesitzenden KG beteiligt. Nach einem Zusammenschluss und Beitritt eines neuen 0 %-Komplementärs, brachte die 20 %-Gesellschafterin im Jahr 2020 ihren Anteil an der KG in die GmbH ein, die nunmehr zu 100 % an der KG beteiligt war. Unzweifelhaft war § 1 Abs 2a GrEStG nicht einschlägig, da die Anteilserwerbe außerhalb des 5-Jahres-Zeitraumes erfolgten und die GmbH keine neue Gesellschafterin ist. Das Finanzamt schrieb jedoch auf Grundlage des § 1 Abs 3 GrEStG Grunderwerbsteuer vor, wogegen sich die Beschwerde richtete.

Die Beschwerdeführerin behauptete in dem Verfahren, dass der Wortlaut des § 1 Abs 3 GrEStG eine Erfassung von Personengesellschaften ausschließe, soweit § 1 Abs 2 GrEStG anwendbar sei. Zusätzlich würden beide Bestimmungen nur Anteilsvereinigungen an Gesellschaften mit Grundbesitz erfassen, jedoch nicht bloß mittelbare Anteilsvereinigungen über den Erwerb von Anteilen an anderen Gesellschaften mit inländischen Grundstücken.

1.1. Exkurs „mittelbare Anteilsvereinigung“

Nach Einführung der Neuregelung mit der Steuerreform 2015/2016 wurde von damaligen Vertretern der Finanzverwaltung die These vertreten, dass unter bestimmten Voraussetzungen auch bloß mittelbare Änderungen des Gesellschafterbestandes Grunderwerbsteuer nach Maßgabe dieser Bestimmungen auslösen können. Nach dieser Auffassung sind Grundstücke einer Gesellschaft für GrESt-Zwecke zuzurechnen, wenn hinsichtlich der Anteile einer grundstücksbesitzenden Tochtergesellschaft Anteilsvereinigung verwirklicht wurde. In diesem Fall könnte (auch) eine Anteilsvereinigung der Anteile an der Muttergesellschaft (aus grunderwerbsteuerlicher Sicht) den grunderwerbsteuerpflichtigen Erwerb der Grundstücke der Tochtergesellschaft auslösen.

Wir vertraten jedoch stets die Auffassung, dass nach dem Gesetzeswortlaut und der VwGH-Judikatur nur auf die unmittelbaren Anteile an der grundstücksbesitzenden Gesellschaft abzustellen ist (vgl dazu ausführlich Plott/Vaishor, RdW 2016, 439f) und auch die Finanzverwaltung vertrat in den einschlägigen BMF-Informationen zum Grunderwerbsteuergesetz schlussendlich diese Auffassung.

1.2. Das Urteil des BFG

Wenig überraschend kam das BFG zum Schluss, dass unmissverständlich § 1 Abs 3 GrEStG sowohl für Personen- als auch Kapitalgesellschaften anwendbar ist. In einem Nebensatz hielt das BFG zudem noch fest, dass eine bloß mittelbare Anteilsvereinigung über den Erwerb einer Gesellschaft, die wiederum Eigentümerin einer Gesellschaft mit Liegenschaftsbesitz ist, nicht unter § 1 Abs 3 GrEStG fällt.

2. VwGH 13.12.2022, Ra 2021/16/0082-6

Der VwGH bestätigte erwartungsgemäß, dass im gegenständlichen Fall der Tatbestand des § 1 Abs 3 GrEStG erfüllt ist. Mit den Ausführungen zur mittelbaren Anteilsvereinigung beschäftigte sich der VwGH jedoch nicht mehr.

3. Conclusio

Eindeutig ist der Tatbestand des § 1 Abs 3 GrEStG sowohl für Personen- als auch Kapitalgesellschaften anwendbar. Die Judikatur dürfte zudem erfreulicherweise auch die Auffassung teilen, dass nur unmittelbare Anteilsverschiebungen die Tatbestände der Anteilsvereinigung erfüllen können.