Báo cáo toàn cầu của KPMG cho thấy sự cải thiện trong việc báo cáo phát triển bền vững, khu vực Châu Á - Thái Bình Dương

Báo cáo toàn cầu của KPMG cho thấy sự cải thiện trong việc báo cáo phát triển bền vững, khu vực Châu Á - Thái Bình Dương dẫn đầu trong lĩnh vực này

Báo cáo toàn cầu của KPMG

Những phát hiện nổi bật

— Báo cáo mới nhất từ KPMG cho thấy ngày càng nhiều công ty báo cáo phát triển bền vững, 79% các công ty hàng đầu xuất bản báo cáo về tính bền vững

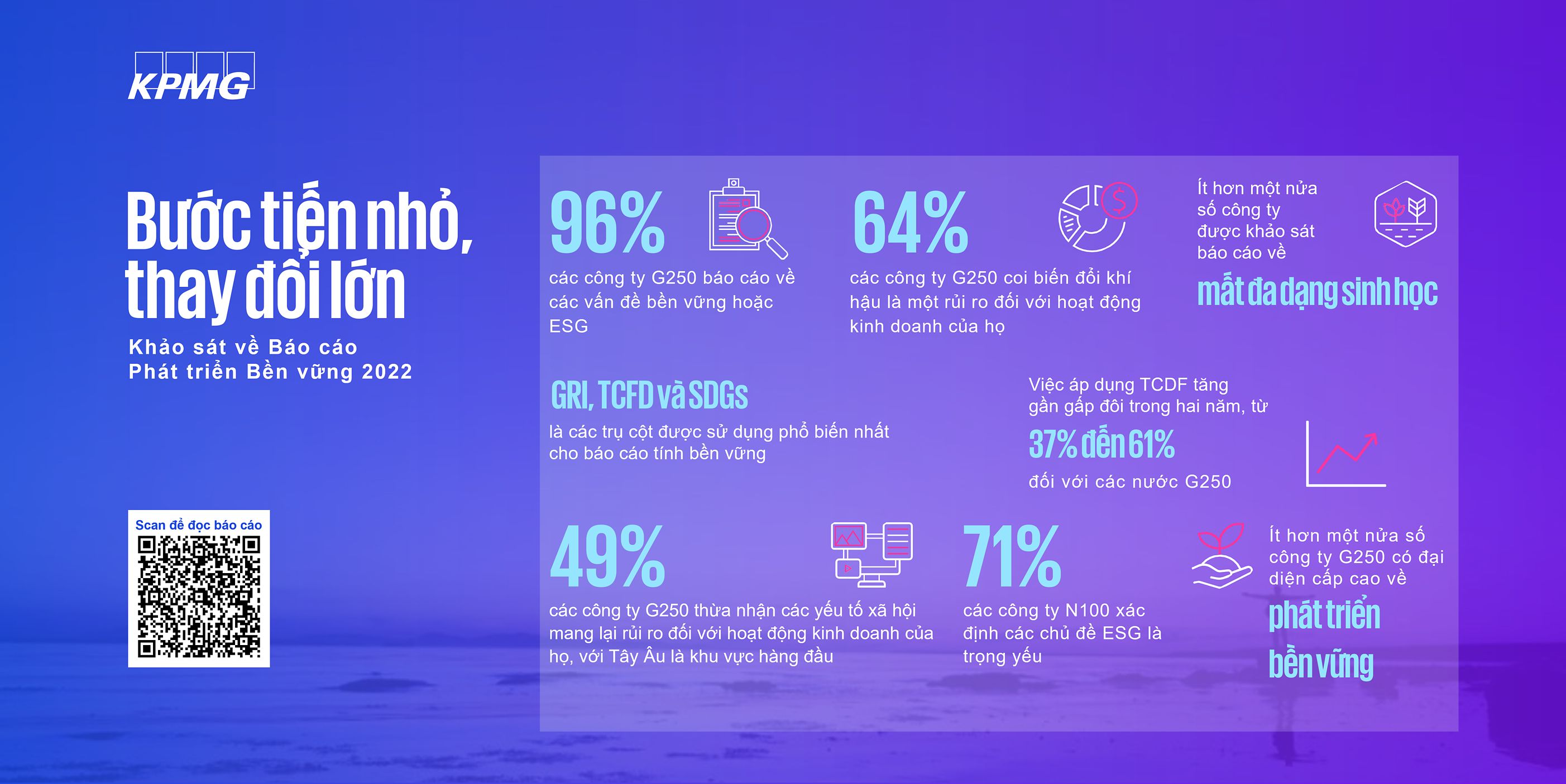

— Số lượng các công ty công bố các mục tiêu giảm thiểu carbon tăng rõ rệt, nhưng vẫn chưa có nhiều hành động cụ thể ở các lĩnh vực liên quan, ví dụ như chưa đến một nửa số công ty được khảo sát cho rằng việc mất đa dạng sinh học là một nguy cơ tiềm tàng

— Trong số hàng nghìn báo cáo được phân tích, dưới 50% số công ty lớn nhất thế giới cung cấp báo cáo về yếu tố ‘xã hội’ và ‘quản trị’ trong ESG

— KPMG chia sẻ với các doanh nghiệp các khuyến nghị bao gồm: 1) thay đổi phương pháp báo cáo từ phong cách “kể chuyện” sang việc công bố nhiều bằng chứng định lượng hơn và 2) sử dụng nhiều dữ liệu hơn để thúc đẩy thay đổi và chứng minh các thay đổi của mình một cách thuyết phục hơn

Được xuất bản lần đầu tiên vào năm 1993, khảo sát của KPMG về Báo cáo Phát triển Bền vững được thực hiện hai năm một lần. Ấn bản năm nay đi vào phân tích về tính bền vững và các báo cáo về Môi trường, Xã hội và Quản trị (ESG) từ 5.800 công ty trên 58 quốc gia và khu vực pháp lý. Kết quả khảo sát cho thấy khoảng cách giữa tính cấp thiết của việc giải quyết vấn đề biến đổi khí hậu hay công bằng xã hội và các giải pháp thực tế từ doanh nghiệp vẫn còn khá xa.

Khảo sát mới nhất của chúng tôi cho thấy việc báo cáo về tính bền vững đang dần được áp dụng nhiều hơn. Hầu như 250 công ty hàng đầu thế giới (được gọi là G250 trong khảo sát này) đều báo cáo về phát triển bền vững theo một hình thức nào đó, cụ thể là 96% các công ty này báo cáo về các vấn đề phát triển bền vững hoặc ESG.

Trong khi đó, nhóm N100 (100 công ty hàng đầu ở mỗi quốc gia hoặc khu vực pháp lý được phân tích) tăng cường báo cáo về tính bền vững một cách đều đặn và nhất quán. Mười năm trước, có khoảng 2/3 trong số các công ty thuộc nhóm N100 cung cấp các báo cáo về tính bền vững. Con số này hiện là 79%. Đáng chú ý hơn, khu vực Châu Á - Thái Bình Dương dẫn đầu về việc báo cáo phát triển bền vững, với 89% các công ty đang thực hiện việc báo cáo này. Tiếp theo là Châu Âu (82%), Châu Mỹ (74%), Trung Đông và Châu Phi (56%).

Chủ đề khí hậu tiếp tục là mối quan tâm hàng đầu

Những phát hiện mới nhất cho thấy các doanh nghiệp trên toàn thế giới đang dần công nhận doanh nghiệp mình có vai trò quan trọng giúp thúc đẩy việc đạt được được các mục tiêu về khí hậu, với 71% doang nghiệp N100 và 80% công ty G250 đang đặt ra mục tiêu giảm carbon. Hầu hết các công ty đều nhận ra rằng họ phải giảm lượng khí thải của chính mình để đạt được mục tiêu carbon thay vì chỉ dựa vào tín dụng carbon (carbon credits).

“Cam kết đạt trạng thái không phát thải carbon dioxide (trung tính carbon) vào năm 2050 của Việt Nam đặt ra yêu cầu cho các nhân tố ở khu cực công và tư nhân hợp tác và hành động cùng nhau để đạt mục tiêu chung này. Chính phủ cần tiếp tục thay đổi khuôn khổ pháp lí và các doanh nghiệp cần tự nguyện cam kết và hành động để hỗ trợ mục tiêu đã đề ra của Chính phủ, cùng hướng tới các giá trị bền vững trong tương lai.” - John Ditty, Partner tại KPMG Việt Nam và Campuchia cho hay.

Tuy nhiên, báo cáo cũng tiết lộ một số lĩnh vực chính cần có tiến độ thay đổi nhanh hơn. Trên thế giới, chỉ 64% các công ty G250 chính thức thừa nhận rằng biến đổi khí hậu là một rủi ro đối với hoạt động kinh doanh của họ và chưa đến một nửa số công ty cho rằng mất đa dạng sinh học là một nguy cơ tiềm tàng.

Báo cáo tính bền vững thông qua lăng kính ESG

“Báo cáo năm nay cũng nêu rõ một số thách thức khác mà các công ty lớn trên thế giới đang phải đối mặt trong báo cáo của họ về ESG. Trong số hàng nghìn báo cáo được phân tích, chưa đến một nửa số công ty lớn nhất thế giới cung cấp báo cáo về các thành phần 'xã hội' (ví dụ: chế độ nô lệ hiện đại; sự đa dạng, hòa nhập và bình đẳng; sự gắn kết cộng đồng; và các vấn đề lao động), bất kể sự gia tăng nhận thức về mối liên hệ giữa khủng hoảng khí hậu và bất bình đẳng xã hội. Đồng thời, chưa đến một nửa số công ty công bố thông tin liên quan đến rủi ro về quản trị của họ (ví dụ: hối lộ tham nhũng và chống tham nhũng, hành vi chống cạnh tranh hoặc các ảnh hưởng chính trị). Ngoài ra, chỉ 1/3 trong số các công ty N100 có thành viên trong đội ngũ lãnh đạo chuyên chịu trách nhiệm về phát triển bền vững và chưa đến 1/4 trong số các công ty này có các chương trình tính lương thưởng cá nhân dựa trên kết quả phát triển bền vững cho ban lãnh đạo doanh nghiệp.” - Nguyễn Chí Hiếu, Giám đốc, Dịch vụ Tư vấn ESG tại KPMG Việt Nam chia sẻ.

Đa phần các công bố thông tin về ESG hiện đang mang tính tường thuật “kể chuyện”, thay vì công bố dữ liệu định lượng hoặc thông tin tài chính liên quan đến các tác động mà doanh nghiệp mang lại. Đây rõ ràng là một khía cạnh các công ty trên toàn thế giới cần cải thiện.

Tại Việt Nam, chính phủ đang tiến hành phát triển các yêu cầu về công bố thông tin đối với hoạt động môi trường. Các doanh nghiệp công được yêu cầu công bố dữ liệu hoạt động xã hội và môi trường của họ. Mặc dù, đối với các doanh nghiệp khác, việc công bố dữ liệu định lượng liên quan tới ESG trong báo cáo phát triển bền vững của công ty vẫn là tự nguyện, nhưng có nhu cầu rõ rệt cho việc này. Ngoài ra, ngày càng có nhiều lời kêu gọi các doanh nghiệp Việt Nam thực hiện những cam kết đạt trạng thái net zero và nhanh chóng tiến hành các giải pháp quan trọng hơn trong việc giảm thiểu cacbon dựa trên các cam kết gần đây của Việt Nam tại Hội nghị Biến đổi Khí hậu của Liên Hợp Quốc (COP26). Đối với các công ty đã bắt đầu chiến lược khử cacbon, việc công bố và tăng cường nhận thức cộng đồng về các thành tựu phát triển bền vững của họ thông qua báo cáo là rất quan trọng. Tuy nhiên, kết quả của cuộc khảo sát cho thấy rằng trong khi phần lớn các doanh nghiệp N100 của Việt Nam đã công bố báo cáo phát triển bền vững, thì báo cáo của các công ty này vẫn thiếu sự đồng nhất với các khuôn khổ báo cáo ESG đã được thiết lập và áp dụng trên thế giới.

Tuy nhiên, tín hiệu tích cực là khoảng 3/4 các công ty thực hiện báo cáo tính bền vững đã tiến hành đánh giá mức độ trọng yếu (materiality assessments) và công bố thông tin về các chủ đề quan trọng với các bên liên quan.

Lời kêu gọi hành động

Những kỳ vọng liên quan đến Phát triển Bền vững đang thúc đẩy các Hội đồng Quản trị và các nhà lãnh đạo doanh nghiệp thảo luận nhiều hơn về chủ đề này, mở rộng tư duy, đón nhận các góc nhìn khác và đảm bảo rằng các quyết định chiến lược đã cân nhắc kỹ lưỡng các vấn đề khí hậu và ESG.

Áp lực đối với các doanh nghiệp trong việc báo cáo các chỉ số phi tài chính dự kiến sẽ tăng lên khi các quy định và kỳ vọng của các bên liên quan đang thay đổi nhanh chóng. Bằng cách hành động ngay bây giờ, các công ty có thể đưa ra những lựa chọn sáng suốt, thúc đẩy sự thay đổi cần thiết để trở thành một doanh nghiệp tốt trong thế giới ngày nay.

Contact:

KPMG Việt Nam

KPMG là một trong những công ty cung cấp dịch vụ chuyên nghiệp lớn nhất tại Việt Nam với hơn 2000 người làm việc tại các văn phòng ở Hà Nội, thành phố Hồ Chí Minh và Đà Nẵng. Chúng tôi làm việc với các đồng nghiệp trên khắp Châu Á và toàn thế giới nhằm cung cấp các dịch vụ đa dạng.

Về Báo cáo Bền vững của KPMG

Được công bố lần đầu tiên vào năm 1993, đây là ấn bản thứ mười hai của chuỗi khảo sát về xu hướng báo cáo phát triển bền vững trên toàn thế giới của KPMG. Trong hai thập kỷ qua, báo cáo phát triển bền vững chủ yếu được thực hiện một cách tự nguyện, vì vậy mục đích của cuộc khảo sát này là cung cấp cho các chuyên gia phát triển bền vững và lãnh đạo công ty những thông tin chi tiết về cách cải thiện mức độ công bố thông tin doanh nghiệp. Chúng ta đang dần siết chặt việc quy định và áp dụng báo cáo phát triển bền vững, đồng thời chứng kiến nhiều thay đổi mạnh mẽ trong môi trường kinh doanh. Những phát hiện trong khảo sát này phản ánh tình trạng hiện tại của việc báo cáo phát triển bền vững ngày nay, cũng như những khoảng trống cần được lấp đầy để đáp ứng các yêu cầu từ cơ quan có thẩm quyền cũng như những chiến lược kinh doanh, giúp các công ty thỏa mãn được các bên liên quan.