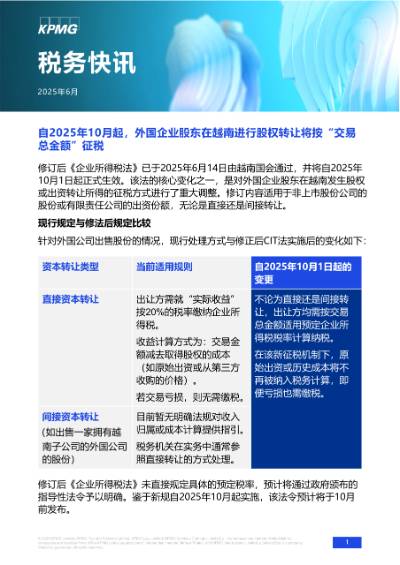

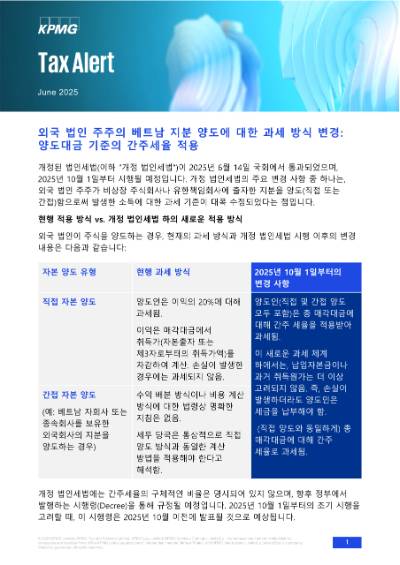

Luật Thuế Thu nhập Doanh nghiệp sửa đổi (“Luật Thuế TNDN sửa đổi”) vừa được Quốc hội thông qua vào ngày 14 tháng 6 năm 2025 và sẽ có hiệu lực từ ngày 1 tháng 10 năm 2025. Một trong những thay đổi quan trọng trong Luật Thuế TNDN sửa đổi là điều chỉnh về cơ sở tính thuế đối với thu nhập phát sinh tại Việt Nam của các nhà đầu tư là doanh nghiệp nước ngoài liên quan đến các giao dịch chuyển nhượng vốn, trực tiếp hoặc gián tiếp, trong các công ty cổ phần không đại chúng hoặc công ty trách nhiệm hữu hạn tại Việt Nam.

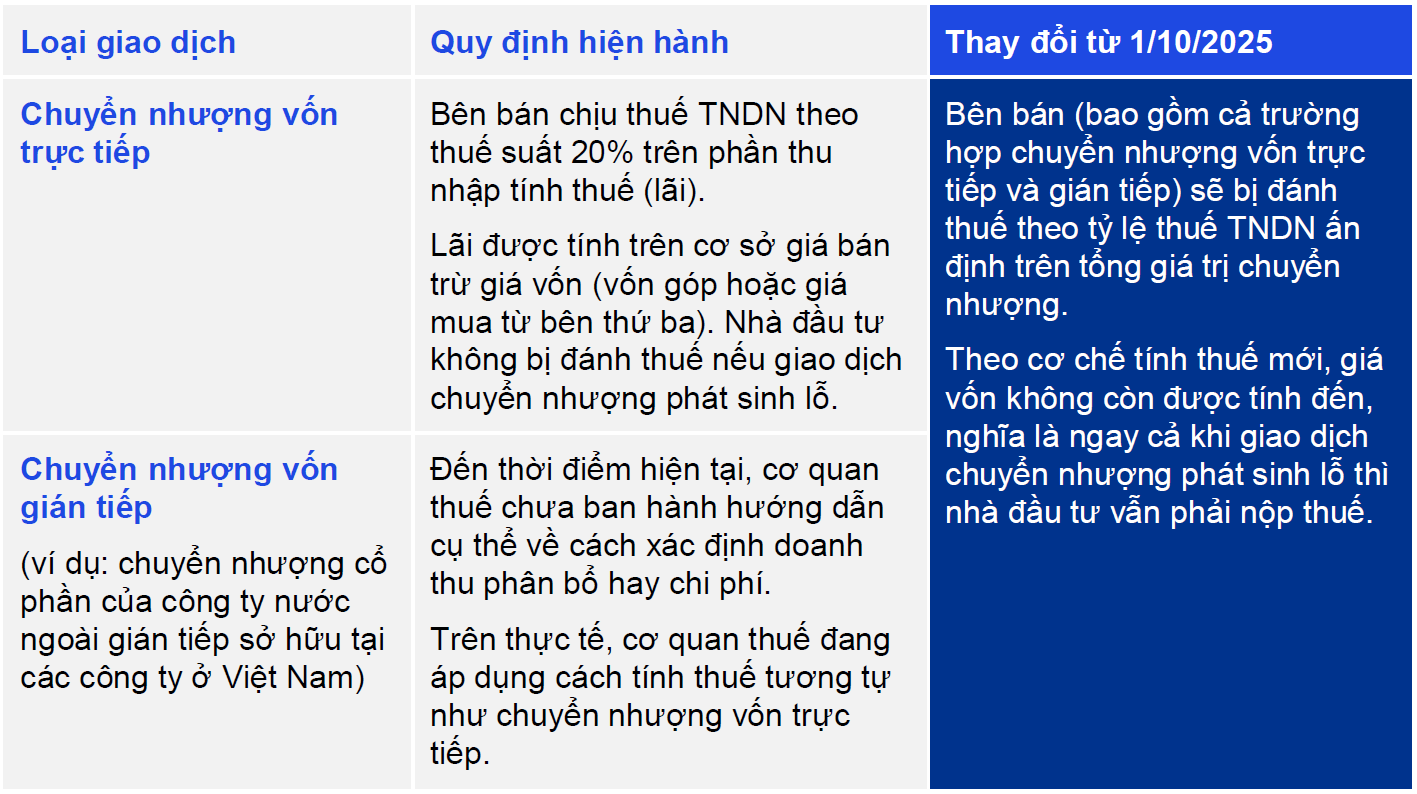

So sánh giữa quy định hiện hành và thay đổi sắp tới theo Luật Thuế TNDN sửa đổi

Cách tính thuế hiện hành, so với những thay đổi theo Luật Thuế TNDN sửa đổi đối với nhà đầu tư nước ngoài là doanh nghiệp chuyển nhượng vốn sẽ như sau:

Tỷ lệ thuế ấn định cụ thể chưa được quy định trong Luật Thuế TNDN sửa đổi, mà sẽ được Chính phủ quy định chi tiết trong nghị định hướng dẫn. Do Luật Thuế TNDN sửa đổi có hiệu lực từ ngày 1/10/2025, nghị định hướng dẫn dự kiến sẽ được ban hành trước tháng 10/2025.

Nhận định của KPMG

Quy định mới này của Luật thuế TNDN sửa đổi là một thay đổi tích cực, giúp cho việc xác định nghĩa vụ thuế cho các nhà đầu tư nước ngoài sẽ rõ ràng và đơn giản hơn. Thay đổi này đặc biệt hữu ích đối với các giao dịch chuyển nhượng vốn gián tiếp, là giao dịch mà việc xác định lãi cho bên bán và giá vốn cho bên mua thường gặp nhiều khó khăn, bất cập.

Tuy nhiên, thay đổi này cũng có thể dẫn đến phát sinh nghĩa vụ thuế đối với các giao dịch chỉ nhằm mục đích tái cấu trúc nội bộ và/hoặc các giao dịch chuyển nhượng phát sinh lỗ.

Vui lòng liên hệ với KPMG nếu quý doanh nghiệp cần trao đổi thêm về vấn đề này.

Tải bản tin về máy

Đừng bỏ lỡ cập nhật mới nhất

Đăng ký cổng Cập nhật Thuế và Pháp luật của KPMG để nhận thông tin mới nhất về hòm thư của quý vị

Đăng ký tại đây