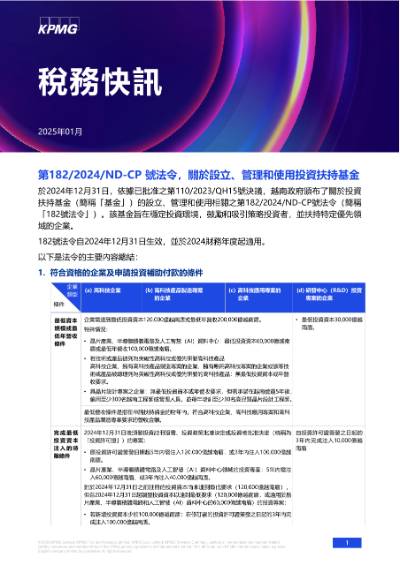

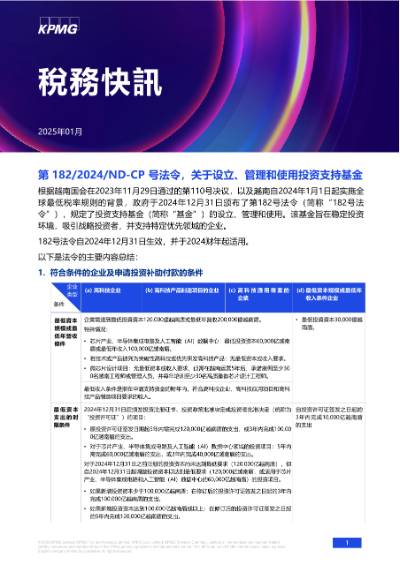

Nghị định 182/2024/NĐ-CP về thành lập, quản lý và sử dụng Quỹ Hỗ trợ Đầu tư

Theo chủ trương được Quốc hội chấp thuận tại Nghị quyết 110/2023/QH15 ngày 29/11/2023, trong bối cảnh Việt Nam áp dụng quy tắc về Thuế Tối thiểu Toàn cầu từ ngày 01/01/2024, ngày 31/12/2024, Chính phủ đã ban hành Nghị định 182/2024/NĐ-CP (“Nghị định 182”) về việc thành lập, quản lý và sử dụng Quỹ hỗ trợ đầu tư (“Quỹ”) nhằm ổn định môi trường đầu tư, khuyến khích, thu hút các nhà đầu tư chiến lược và hỗ trợ các doanh nghiệp trong một số lĩnh vực cụ thể.

Nghị định 182 có hiệu lực thi hành kể từ ngày 31/12/2024, và áp dụng từ năm tài chính 2024.

Nghị định có một số điểm đáng lưu ý như sau:

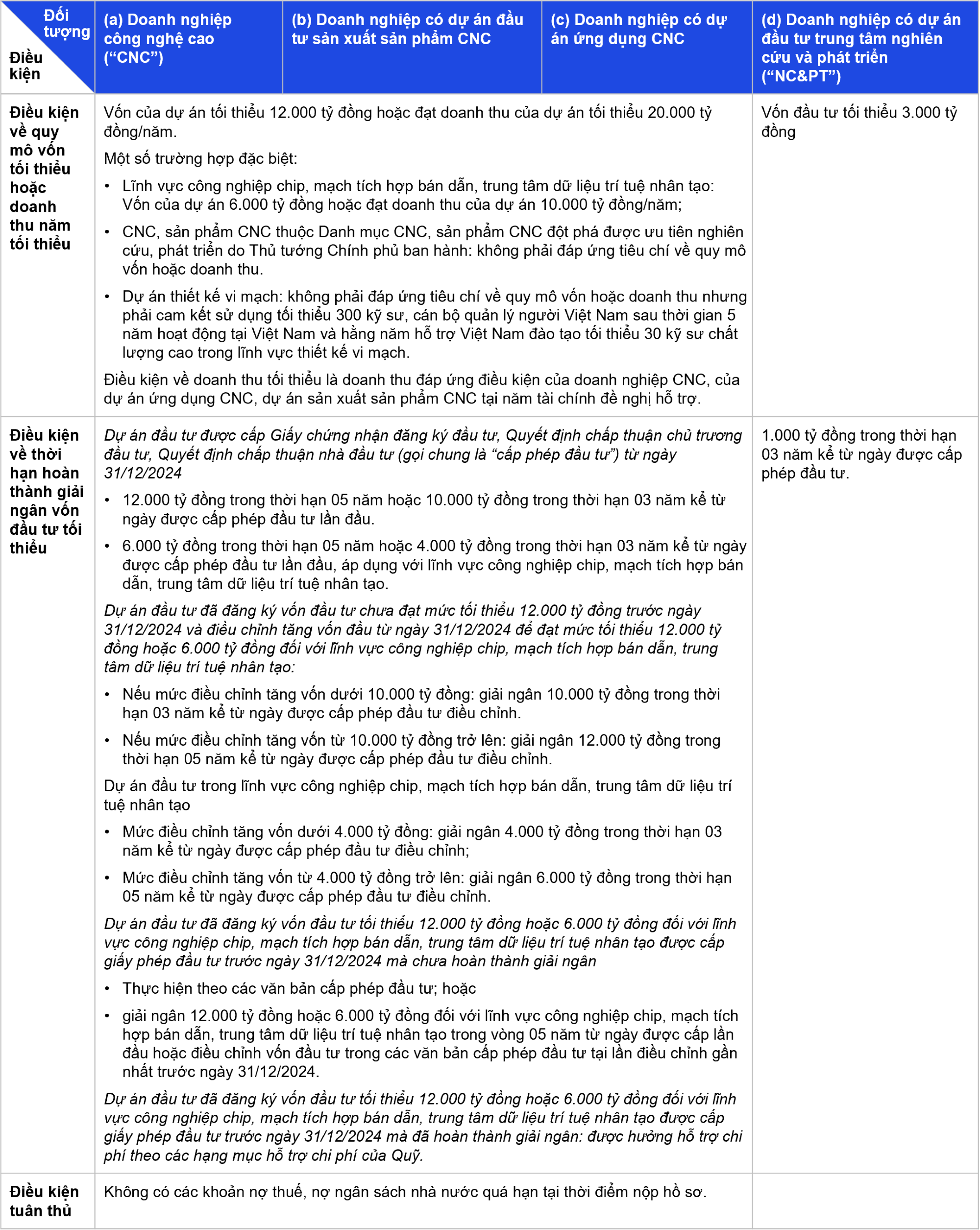

1. Các đối tượng được áp dụng và điều kiện áp dụng

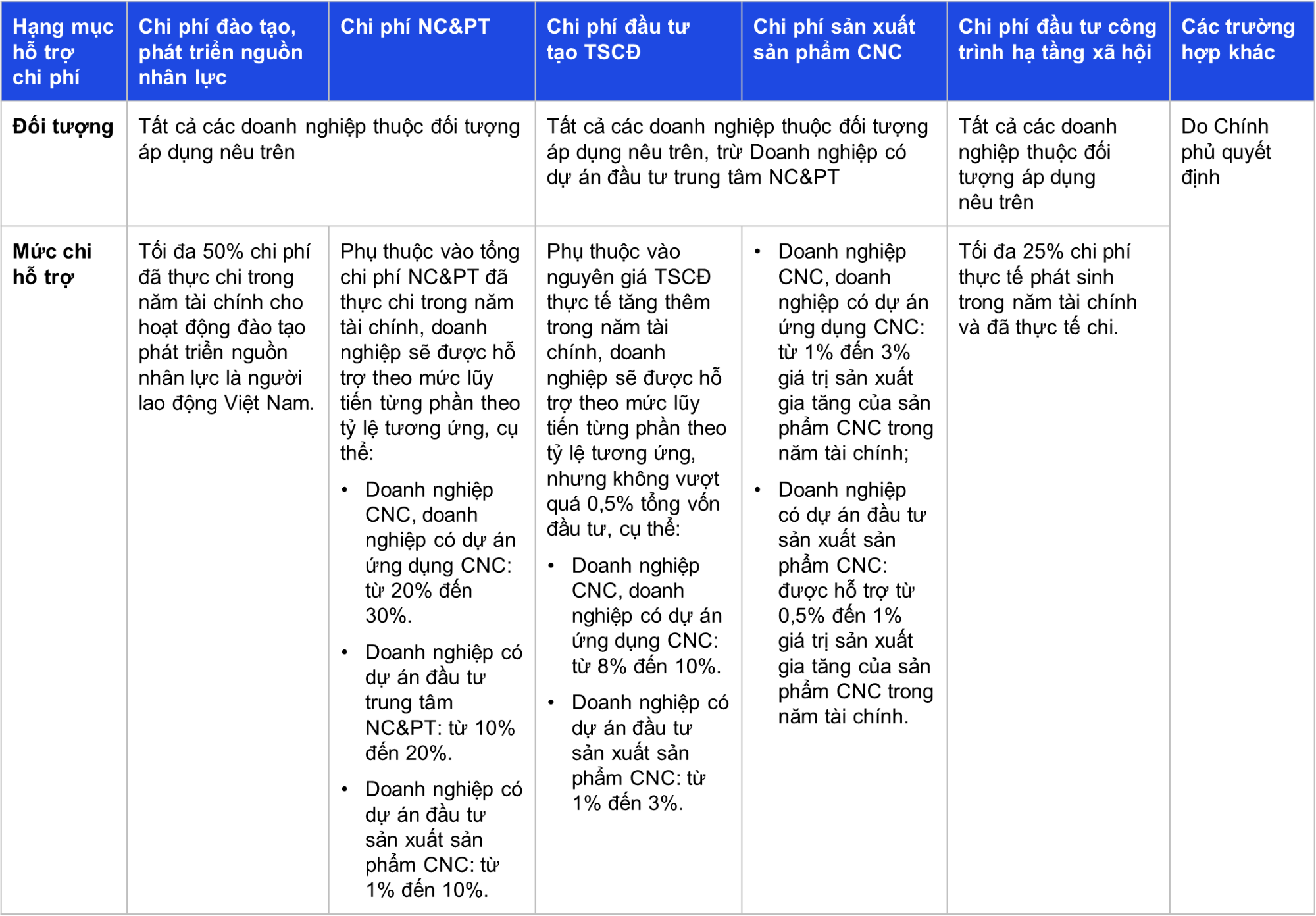

2. Chính sách hỗ trợ đầu tư

(i) Hỗ trợ chi phí

Các khoản hỗ trợ từ Quỹ được chi trực tiếp bằng tiền để hỗ trợ các hạng mục chi phí sau:

(ii) Hỗ trợ đầu tư ban đầu

Trường hợp doanh nghiệp có dự án đầu tư trung tâm NC&PT trong lĩnh vực công nghiệp bán dẫn, trí tuệ nhân tạo đáp ứng các tiêu chí và điều kiện cụ thể, doanh nghiệp có thể được hưởng hỗ trợ tối đa 50% chi phí đầu tư ban đầu của dự án, hoặc theo mức hỗ trợ khác theo quyết định của Chính phủ.

3. Nguyên tắc áp dụng chính sách đầu tư

- Doanh nghiệp tự kê khai và chịu trách nhiệm về hồ sơ thực hiện thủ tục hỗ trợ chi phí. Trong trường hợp vi phạm, doanh nghiệp sẽ phải bồi hoàn hỗ trợ chi phí, tiền lãi và phạt hành chính.

- Mỗi doanh nghiệp, dự án được chi hỗ trợ tối đa 5 năm, trừ trường hợp được kéo dài thêm thời gian áp dụng theo quyết định của Thủ tướng Chính phủ.

- Trường hợp doanh nghiệp đồng thời thuộc đối tượng hưởng hỗ trợ từ Quỹ và từ quỹ khác hoặc hình thức hỗ trợ khác của Chính phủ cho cùng một hạng mục hỗ trợ chi phí, doanh nghiệp chỉ được lựa chọn một loại hình hỗ trợ, trừ trường hợp Chính phủ có quy định khác hoặc được Thủ tướng chính phủ quyết định áp dụng khác.

- Trường hợp doanh nghiệp đồng thời thuộc đối tượng hưởng hỗ trợ chi phí hoặc hỗ trợ ban đầu thì chỉ được lựa chọn một loại hình hỗ trợ.

- Tiền hỗ trợ từ Quỹ không tính vào thu nhập chịu thuế thu nhập doanh nghiệp của doanh nghiệp.

4. Trình tự, thủ tục và thời hạn

- Trước ngày 10 tháng 7 năm liền kề tiếp theo của năm tài chính đề nghị hỗ trợ, doanh nghiệp nộp hồ sơ theo quy định cho Cơ quan tiếp nhận hồ sơ. Dựa trên hồ sơ của doanh nghiệp, đề nghị hỗ trợ chi phí sẽ được tiếp tục xử lý tại Cơ quan điều hành Quỹ, Hội đồng Quản lý Quỹ và Chính phủ.

- Chính phủ xem xét và quyết định về tổng mức hỗ trợ chi phí cho doanh nghiệp.

Vui lòng liên hệ KPMG để được tư vấn các vấn đề quý doanh nghiệp đang quan tâm.

Tải bản tin về máy

Đừng bỏ lỡ cập nhật mới nhất

Đăng ký cổng Cập nhật Thuế và Pháp luật của KPMG để nhận thông tin mới nhất về hòm thư của quý vị

Đăng ký tại đây