El mundo continúa enfrentando tensiones geopolíticas e incertidumbre, pero los resultados de la última edición del estudio KPMG 2025 CEO Outlook nos muestra que los líderes siguen siendo positivos, aunque cautelosos del futuro.

A pesar de que la confianza en la economía mundial ha caído a niveles pandémicos, el 79 por ciento de los CEO son optimistas respecto de las perspectivas de sus organizaciones y están apostando fuertemente a una combinación de inversión en AI (71 por ciento) y de retención y recapacitación del talento de alto potencial (71 por ciento) para sostener e impulsar el crecimiento futuro.

La mayoría de los CEO (72 por ciento) ya ha ajustado sus estrategias de crecimiento para enfrentar los desafíos actuales e interconectados. Mirando hacia adelante, la mayoría de los ejecutivos anticipa un crecimiento de sus ingresos y un aumento de la fuerza laboral para los próximos tres años. Las expectativas para el retorno de las inversiones en AI también se han acelerado, y ahora la mayoría de los líderes predice la obtención de resultados en un período de uno a tres años; cuando en la edición 2024 lo proyectaban de tres a cinco años.

En este complejo entorno, los CEO reconocen que deben replantear las funciones y capacidades de sus organizaciones, así como adaptar sus estrategias de crecimiento. Mayor agilidad y rapidez en la toma de decisiones (26 %), transparencia en la comunicación (24 %), y la capacidad para identificar, priorizar y administrar riesgos (23 por ciento) son vistas como las capacidades de liderazgo más altas que se necesitan hoy en día.

En términos de riesgos, los CEO consideran que la incertidumbre económica es la principal amenaza, en tanto que la resiliencia al riesgo sigue siendo un atributo indispensable. Esto se aplica a múltiples dominios, incluida la tecnología (ciberseguridad, protección de datos, y el uso ético de AI), el talento (debido a la escasez de habilidades y la necesidad de mejorar las capacidades, especialmente en AI) y los criterios ESG (que navegan un entorno cada vez más politizado y polarizado, y por la creciente presión que ejercen las regulaciones y los requisitos de información relacionados a la sostenibilidad).

Es un panorama complejo que desafía y potencia a la vez a los CEO en su búsqueda de crecimiento, prosperidad organizacional y prácticas sustentables que protejan el negocio a largo plazo. Las presiones son considerables, pero también lo son las recompensas esperadas para aquellas organizaciones que puedan aprovechar las oportunidades y gestionen estrechamente los riesgos.

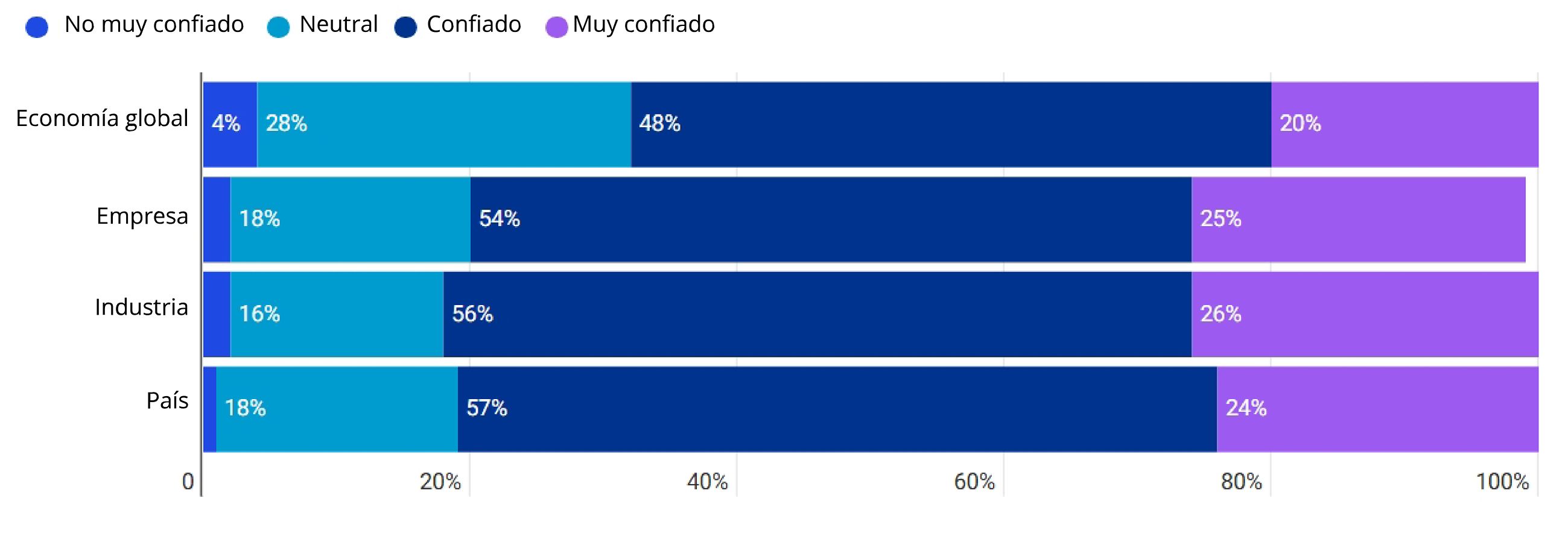

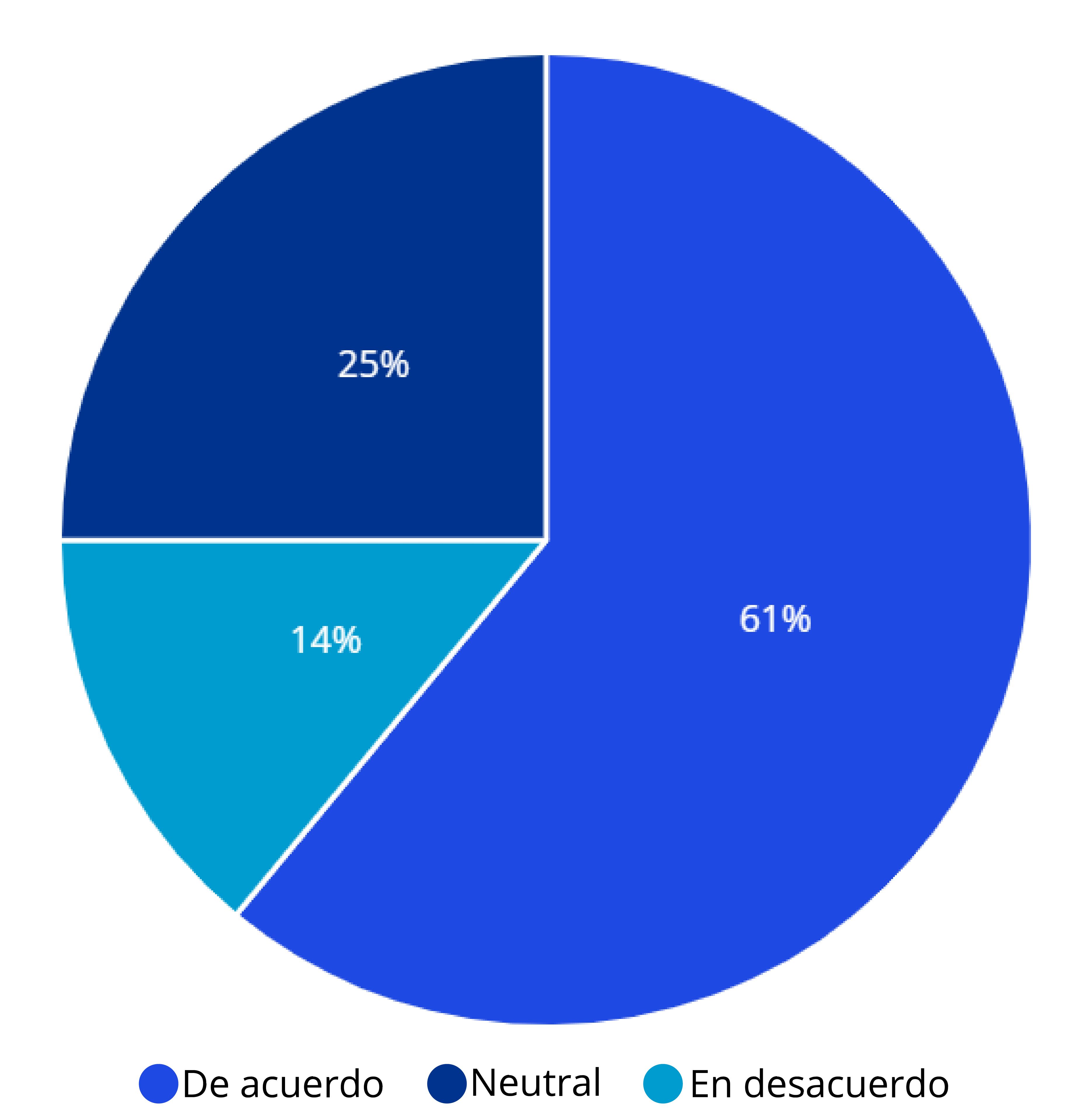

En medio de una continua volatilidad geopolítica, la confianza de los CEO en la economía global ha caído a su nivel más bajo (68%) en cinco años, frente al 72% del año anterior. A pesar de esta caída, se mantienen optimistas sobre las perspectivas de sus propias organizaciones, en tanto que el 61% prevé un aumento de las ganancias del 2,5% o más en los próximos tres años.

Observación: algunos números pueden no sumar 100% debido al redondeo.

Para mitigar riesgos estructurales y garantizar la competitividad, los CEO están señalando su intención de invertir en la fuerza laboral, la AI, M&A y el diseño organizacional. Noventa y dos por ciento de líderes planean aumentar su personal, mientras un 69 por ciento asignará hasta un quinto de sus presupuestos a la AI. Además, el 89 por ciento anticipa que las fusiones y adquisiciones tendrán un impacto moderado a significativo en los próximos tres años. La resiliencia y la inversión dirigida en estas áreas se consideran las mejores estrategias para abordar riesgos estructurales y afrontar la dinámica del negocio a nivel mundial.

Las principales presiones que influyen en las decisiones de inversión se están mitigando de varias maneras, entre ellas:

- Ciberseguridad y resiliencia del riesgo digital (39 por ciento)

- Cumplimiento de las regulaciones y presentación de informes (36 por ciento)

- Integración de AI en las operaciones y en el flujo de trabajo (34 por ciento)

Los CEO también están reconociendo los crecientes desafíos de sus funciones: el 59 por ciento cree que las expectativas y la complejidad han evolucionado significativamente en los últimos cinco años, con casi una cuarta parte (23 por ciento) destacando la AI y el mayor alfabetismo digital como las habilidades esenciales del liderazgo. Además, el 80 por ciento de los líderes afirma sentirse más presionado para garantizar la prosperidad a largo plazo del negocio. Sin embargo, esto es muy similar a lo que ocurrió hace un año: a pesar de la turbulencia, los líderes se sienten bien preparados para navegar en un entorno empresarial persistentemente disruptivo. El cambio y el desafío se han convertido en la “nueva normalidad” y los líderes están a la altura de las circunstancias.

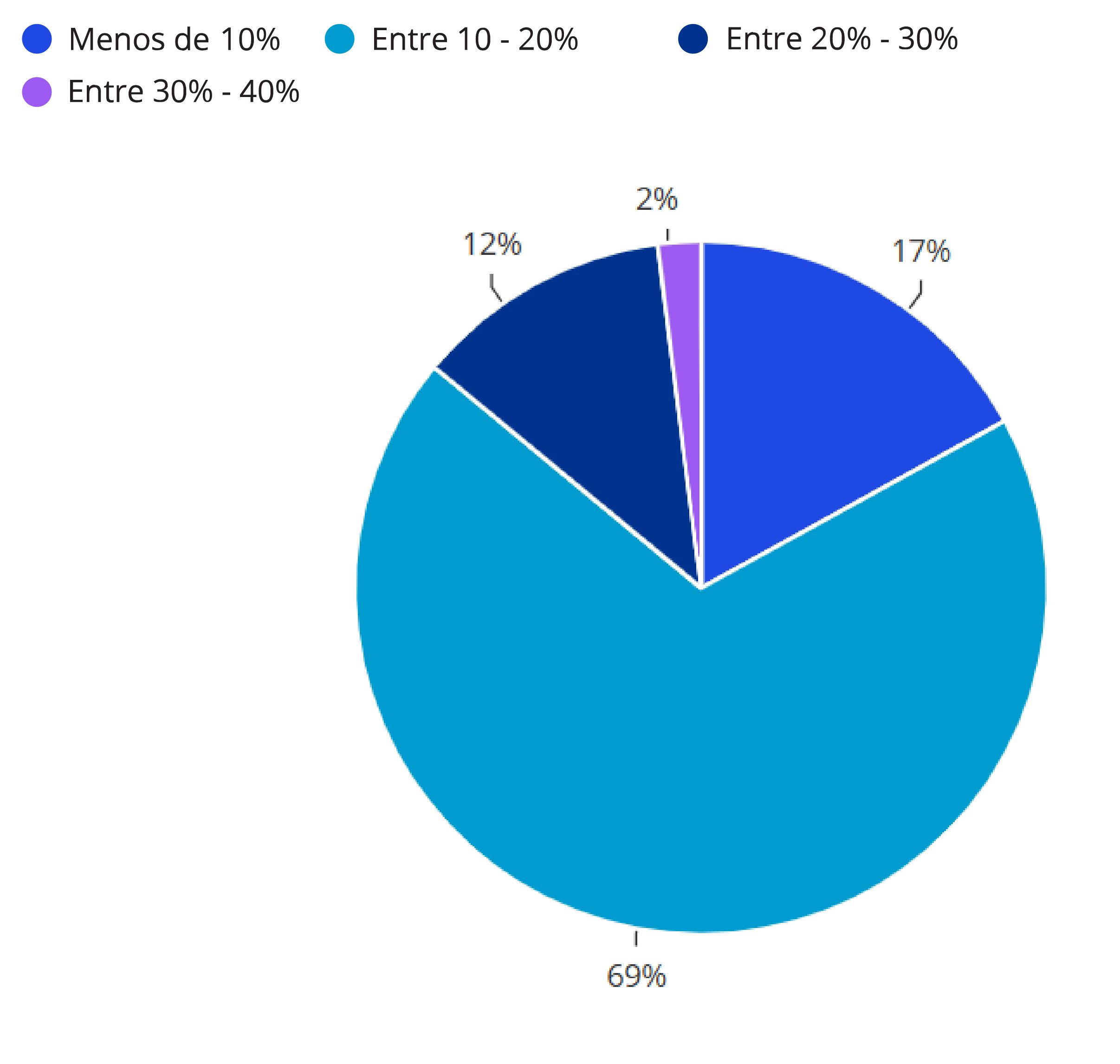

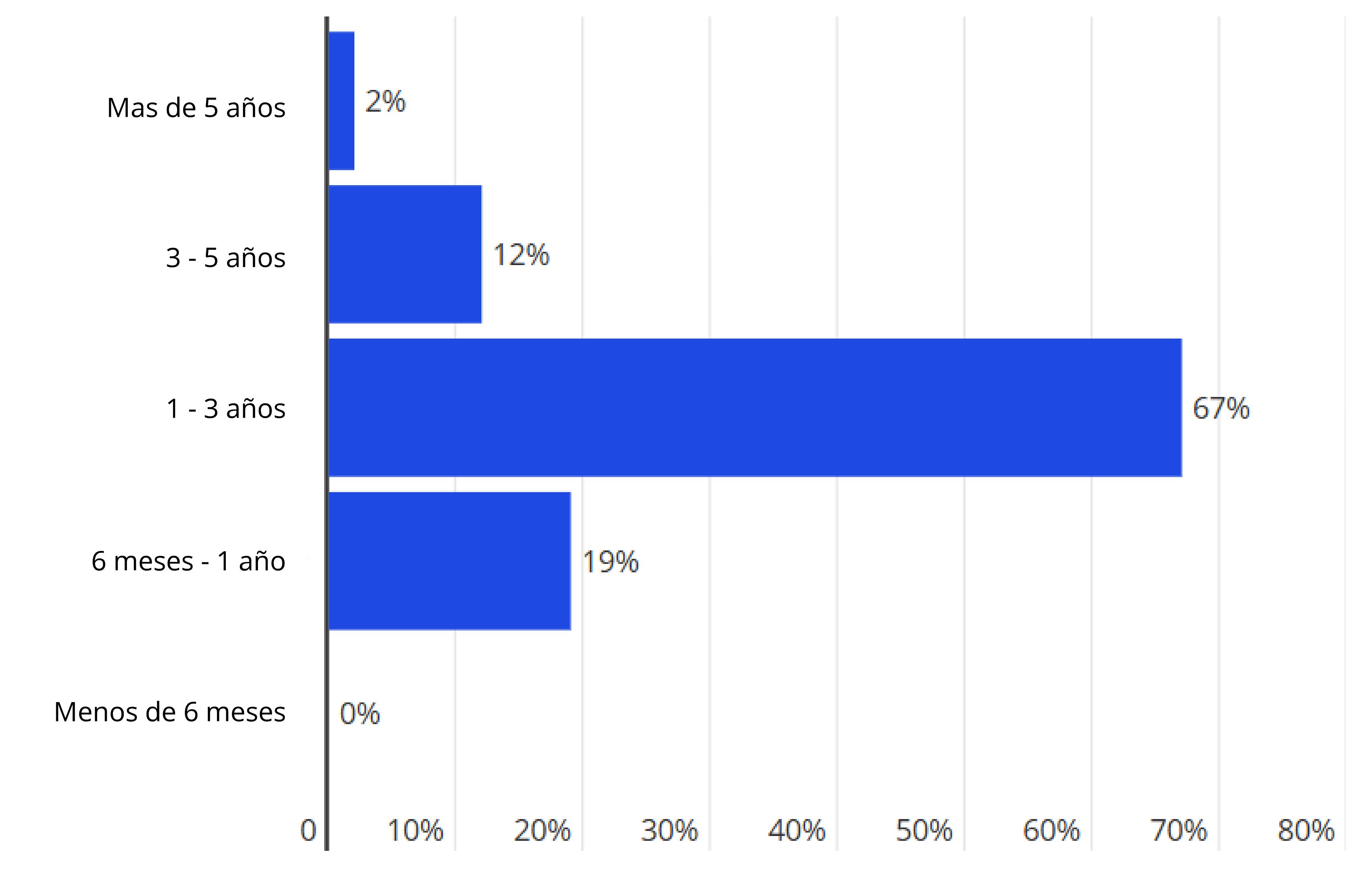

Para navegar por el movedizo paisaje económico, los líderes continúan apostando por la AI y la innovación tecnológica. Siete de cada diez CEO (71 por ciento) dicen que la AI es la prioridad de inversión, lo que representa un aumento significativo respecto de la cifra del último año (64 por ciento), en tanto que más de dos tercios (69 por ciento) está asignando entre el 10-20 por ciento de su presupuesto a la inversión en AI. Al mismo tiempo, existe una creciente confianza en el tiempo de obtención de resultados, ya que un 67 por ciento anticipa un retorno de la inversión en uno a tres años. Esto marca un cambio notable respecto del último año, cuando la mayoría (63 por ciento) no esperaba lograr un ROI hasta que pasaran de tres a cinco años.

En general, la confianza en torno a la AI es fuerte: el 74 por ciento de los líderes cree que su organización puede seguir el ritmo acelerado de desarrollo de la AI y sus efectos en la adopción, las operaciones y el flujo de trabajo. También existe una confianza elevada (89 por ciento) de que los directorios están bien equipados para avanzar en la adopción de tecnologías para impulsar el crecimiento del negocio.

Los CEO consideran que la experimentación es un paso fundamental en la adopción de AI: 84 por ciento cree que la experimentación de los empleados, en todos los niveles, resulta clave y se debe animar a todos a participar. Los líderes también reconocen que la transparencia y la apertura en materia de AI son esenciales. Casi la mitad (46 por ciento) afirma comunicarse abiertamente con sus empleados sobre el posible impacto de la AI en sus puestos.

En una muestra de la rapidez con la que evoluciona la AI, la mayoría de los CEO (57 por ciento) espera que la Agentic AI tenga un impacto significativo en su organización junto con la AI generativa.

Pero es precisamente esta velocidad de cambio la que también crea desafíos. Aunque tres cuartas partes (76 por ciento) de los líderes dicen que su organización está preparada para la integración de la AI a través de una gobernanza sólida, también reconoce una serie de cuestiones clave que deben abordarse, entre ellas:

- Desafíos éticos (59 por ciento)

- Preparación de datos (52 por ciento)

- Falta de regulación (50 por ciento)

La regulación es una cuestión crucial para los CEO. El 69 por ciento afirma que el ritmo de la regulación, es decir, su capacidad para adaptarse a los cambios tecnológicos; es en sí mismo una barrera para el éxito.

Reconociendo que la fuerza laboral es fundamental para utilizar y lograr ganancias de productividad mediante la AI, los CEO se comprometen con la implementación de nuevas tecnologías dirigidas por personas. Los líderes empresariales están reestructurando sus plantillas a gran velocidad: recapacitando, contratando y rediseñando roles para integrar la AI.

Una gran mayoría de los CEO (77 por ciento) está de acuerdo en que la preparación de la fuerza laboral en AI y la mejora de sus habilidades tendrá impacto en la prosperidad de sus organizaciones durante los próximos tres años. Sin embargo, el limitado pool de talento en AI es, también, un importante asunto competitivo: 70 por ciento de los líderes está de acuerdo en que la competencia por el talento en AI podría limitar el éxito de sus organizaciones.

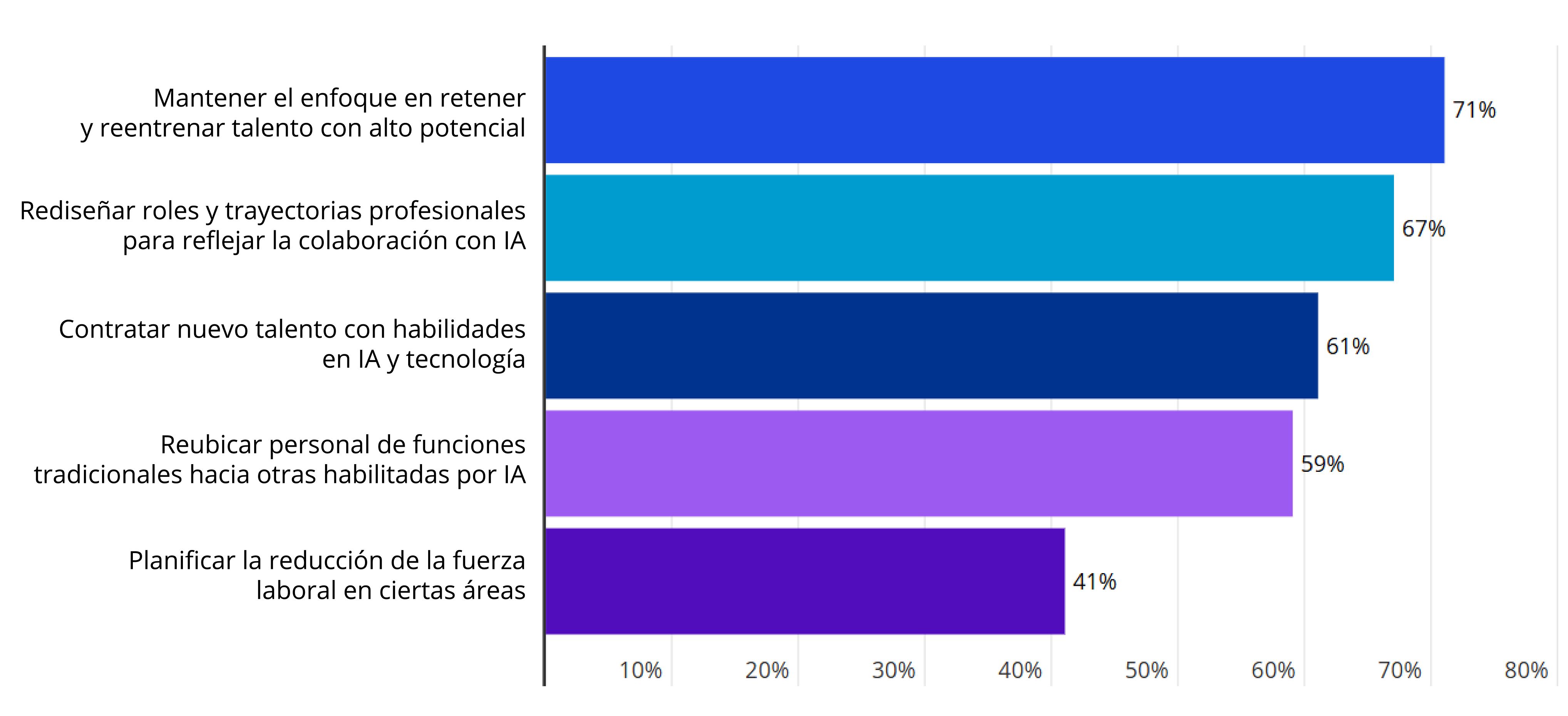

En respuesta, los directorios están dando algunos pasos. Setenta y nueve por ciento de los CEO aseguran que la AI ya los ha hecho repensar en cómo entrenan y desarrollan a sus empleados. Siete de cada diez (71 por ciento) están enfocándose en retener y volver a capacitar a los talentos de alto potencial, mientras que el 61 por ciento está contratando activamente nuevos talentos en inteligencia artificial y habilidades tecnológicas más amplias.

Involucrar a los empleados en esta transición es crucial, pero los CEO reconocen que esto requerirá enfoque y apoyo. Sesenta y tres por ciento están preocupados por el posible impacto de la AI en la cultura de la compañía. Además, un tercio (33 por ciento) reconoce la existencia de falta de voluntad en algunos de sus empleados para adoptar nuevas tecnologías y adaptarse a los cambios, lo que plantea un gran desafío.

La AI no es la única preocupación de los líderes empresariales con respecto a la fuerza laboral. El 88 por ciento de los líderes considera que los cambios en el mercado laboral y demográficos, en particular el envejecimiento de la fuerza laboral, tienen un impacto moderado a elevado en la contratación, retención y cultura. Casi un tercio (30 por ciento) de los CEO destaca la creciente brecha generacional en las habilidades que son clave para el futuro, mientras que una cuarta parte (24 por ciento) están preocupados por el número de empleados en retiro, lo que se complementa con la falta de trabajadores calificados para reemplazarlos. Gestionar un entorno laboral multigeneracional se ha convertido en un nuevo punto estratégico en la agenda de los directorios.

Si bien las actitudes hacia ESG varían según la región, el KPMG 2025 CEO Outlook indica que la mayoría de los líderes corporativos siguen fuertemente comprometidos con sus objetivos de sostenibilidad y tienen cada vez más confianza en poder alcanzarlos.

En particular, el 61 por ciento de los CEO dice que están camino de alcanzar sus objetivos de cero neto para 2030, comparado con el 51 por ciento de un año atrás. Esto puede deberse a una revisión del negocio y a la reevaluación de los objetivos climáticos provisionales, para que los mismos sean más realistas y estén alineados con la estrategia central del negocio.

Los obstáculos más importantes a superar, en términos de los objetivos vinculados al cero neto o a una ambición climática similar, son la complejidad de descarbonización las cadenas de suministro (25 por ciento de CEO) y la falta de habilidades y experiencia para implementar soluciones con éxito (21 por ciento). El costo se considera un problema menor, mencionado por el 11 por ciento de los líderes, prácticamente igual que hace un año.

Cada vez más CEO reconocen el potencial de AI en la descarbonización y en los esfuerzos de sostenibilidad. Los principales casos de uso incluyen:

- Mejoras relacionadas con la calidad de los datos de sostenibilidad y reportes (79 por ciento)

- Identificación de oportunidades para la eficiencia de recursos (79 por ciento)

- Reducción de emisiones y mejoras en la eficiencia energética (78 por ciento)

Otra prioridad son los reportes ESG. La mitad de los líderes (51 por ciento) dice que están priorizando el cumplimiento y los estándares de presentación de informes para satisfacer la demanda cambiante de los inversores y los organismos reguladores.

Dos tercios (65 por ciento) de los CEO afirma haber integrado plenamente la sostenibilidad en sus negocios, y cree que es fundamental para el éxito de largo plazo. Sin embargo, aún queda mucho trabajo por hacer; sobre todo cuando se trata de incorporar consideraciones de sostenibilidad en las decisiones de gasto de capital, ya que solo el 29 por ciento aseguró que están completamente integradas.

Metodología

Acerca de KPMG 2025 CEO Outlook

La 11ª edición del KPMG CEO Outlook, realizada con 1.350 CEO entre el 5 de agosto y el 10 de septiembre de 2025, ofrece una visión única de la mentalidad, las estrategias y la planificación táctica de los CEO.

Todos los encuestados lideran empresas con ingresos anuales superiores a US$ 500 millones, en tanto que un tercio de las mismas generan más de US$ 10 mil millones anuales en ganancias. La encuesta incluye CEO de 11 mercados clave (Australia, Canadá, China, Francia, Alemania, India, Italia, Japón, España, Reino Unido y EE. UU.) y 12 sectores industriales (gestión de activos, automotriz, bancos, consumo y venta minorista, energía, infraestructura, salud, seguros, ciencias de la vida, fabricación industrial, tecnología y telecomunicaciones).

NOTA: algunas cifras pueden no sumar 100 por ciento debido al redondeo.