1 січня 2025 року набувають чинності зміни до Податкового кодексу України (надалі – «ПКУ») у частині, що стосуються трансфертного ціноутворення, що були запроваджені Законом України про внесення змін до Податкового кодексу України щодо особливостей податкового адміністрування під час воєнного стану для платників податків із високим рівнем добровільного дотримання податкового законодавства (далі – «Закон»), який також відомий як Закон про створення «Клубу білого бізнесу».

Закон передбачає внесення ряду важливих змін, що стосуються трансфертного ціноутворення, зокрема:

Збільшено розмір частки володіння юридичних осіб в ланцюгу корпоративними правами юридичної особи в наступній юридичній особі з 20% до 25%, у результаті якого усі юридичні особи такого ланцюга будуть визнаватися пов’язаними особами (незалежно від результатів множення).

Додано новий критерій пов’язаності платника податків з іншими юридичними особами через значні обсяги реалізації або придбання продукції (товарів, робіт, послуг) у операціях з нерезидентом.

Платник податків визнається пов’язаним з нерезидентом за наступних умов:

- доходи (виручка) юридичної особи-резидента від реалізації продукції (товарів, робіт, послуг) окремій юридичній особі-нерезиденту протягом календарного року становлять 75% і більше доходів (виручки) такої юридичної особи-резидента від реалізації продукції (товарів, робіт, послуг) всім нерезидентам, за умови що такі доходи становлять 50% і більше загальної суми доходу такої юридичної особи від реалізації продукції (товарів, робіт, послуг).

- вартість продукції (товарів, робіт, послуг), придбаної юридичною особою-резидентом в іншої окремої юридичної особи-нерезидента протягом календарного року, становить 75% і більше вартості продукції (товарів, робіт, послуг), придбаної такою особою у всіх нерезидентів, за умови що сума таких операцій з придбання становить 50% і більше загальної вартості продукції (товарів, робіт, послуг), придбаної такою юридичною особою – резидентом.

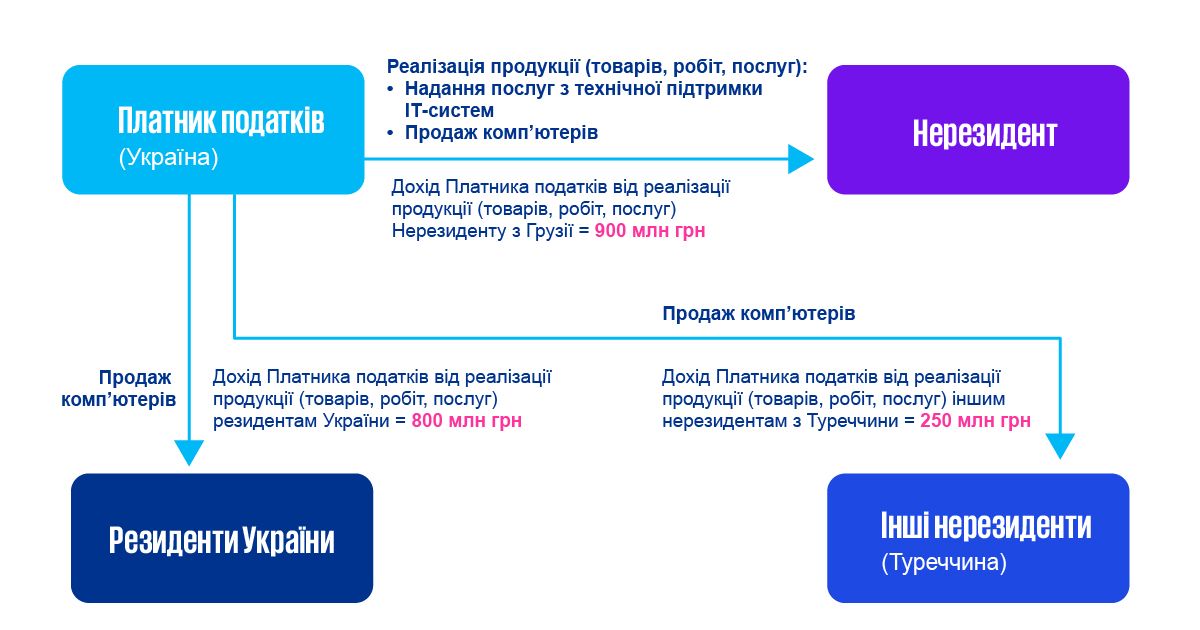

Розглянемо приклад для операції з реалізації продукції (товарів, робіт, послуг) Платником податків на користь іншої юридичної особи-нерезидента.

Припустимо, що Платник податків та нерезиденти є непов’язаними особами за іншими критеріями пов’язаності за пп. 14.1.159 ст. 14 ПКУ. У звітному році Платник податків здійснював наступні операції з реалізації продукції (товарів, робіт, послуг) як з резидентами, так і з нерезидентами: продаж комп’ютерів та надання послуг з технічної підтримки ІТ-систем.

Загальний обсяг доходів Платника податків від реалізації продукції (товарів, робіт, послуг) становив 1 950 млн гривень, з яких: 900 млн гривень – дохід від реалізації продукції (товарів, робіт, послуг) нерезиденту з Грузії, 800 млн гривень – резидентам України, а також 250 млн гривень – іншим нерезидентам з Туреччини. При цьому, частка доходів від реалізації продукції (товарів, робіт, послуг) всім нерезидентам у загальній сукупності доходів Платника податків від реалізації продукції (товарів, робіт, послуг) склала 58,97% ((900 млн +250 млн)/1 950 млн ). Частка доходів від реалізації продукції (товарів, робіт, послуг) нерезиденту з Грузії у загальній сукупності доходів Платника податків, отриманих від всіх нерезидентів становила 78,26% ((900 млн/ (900 млн +250 млн ).

Таким чином, відповідно до нового критерію пов’язаності через значні обсяги реалізації Платник податків та Нерезидент з Грузії визнаються пов’язаними особами, а операції між ними контрольованими.

Внесено зміни до критеріїв, що враховуються Кабінетом Міністрів України під час визначення переліку «низькоподаткових» юрисдикцій (надалі – «Перелік держав (територій)»), а саме такими державами (територіями) є:

- держави (території), віднесені до переліку офшорних зон, затвердженого Кабінетом Міністрів України;

- держави (території), віднесені до переліку держав (юрисдикцій), що не виконують чи неналежним чином виконують рекомендації міжнародних, міжурядових організацій, задіяних у сфері боротьби з легалізацією (відмиванням) доходів, одержаних злочинним шляхом, або фінансуванням тероризму чи фінансуванням розповсюдження зброї масового ураження;

- держави (території), компетентні органи яких за результатами двох послідовних звітних (податкових) періодів (років) не забезпечують своєчасний та повний обмін податковою та фінансовою інформацією (зокрема інформацією щодо кінцевого бенефіціарного власника) на запити центрального органу виконавчої влади, що реалізує державну податкову політику.

Передбачено, що тепер до Переліку держав (територій) будуть надаватись пропозиції, які відповідають вищенаведеним критеріям, з відповідним обґрунтуванням щороку до 1 жовтня Державною податковою службою України до Міністерства фінансів України.

Відповідно, зміни до зазначеного переліку, які затверджуються Кабінетом Міністрів України до 30 листопада, застосовуються з 1 січня звітного року, що настає за календарним роком, у якому внесено такі зміни. Якщо ж зміни затверджено після 30 листопада, то вони застосовуються з 1 січня другого звітного року, що настає за календарним роком, у якому внесено такі зміни.

- Операції платника податків із нерезидентами з організаційно-правовою формою, яка включена до переліку організаційно-правових форм нерезидентів Кабінету Міністрів України, визнаються неконтрольованими, якщо з країною таких нерезидентів (або всіх їхніх учасників / партнерів) укладено договір про уникнення подвійного оподаткування. При цьому, платнику податків необхідно до 1 жовтня року, що настає за звітним, надати довідку до Державної податкової служби України, яка підтверджує що юридична особа-нерезидент (контрагент платника податків) або його всі учасники (партнери) є резидентами країни, з якою укладено відповідний міжнародний договір України (окрім держави (території), що включена до Переліку держав (територій).

Підбиваючи підсумки, ми рекомендуємо платникам податків завчасно підготуватись до змін, які приніс Закон про створення «Клубу білого бізнесу». Команда KPMG з трансфертного ціноутворення допоможе оцінити ризики з трансфертного ціноутворення та сформувати ефективну стратегію оптимізації оподаткування для зниження податкового навантаження.