Koji je problem?

Zeleni ili sustainability-linked bonovi postaju sve popularniji među kompanijama kao način prikupljanja sredstava. To su dužnički instrumenti koji su obično povezani sa finansiranjem ili promocijom društvene odgovornosti preduzeća, kroz ostvarivanje ciljeva u oblasti životne sredine, društva ili upravljanja (ESG).

Ali da li ovi bonovi sadrže ugrađeni derivat koji bi prema IFRS 9 „Financial Instruments“ zahtevao odvojeno priznavanje?

Ulazak u detalje

Šta je zeleni ili sustainability-linked bon?

Generalno, zeleni bon ima stroge uslove koji zahtevaju da prikupljena sredstva budu namenski upotrebljena za ekološki prihvatljive ili održive svrhe (npr. za unapređenje ventilacionog sistema u fabrici kako bi se smanjile štetne emisije).

Sa druge strane, sustainability-linked bon je fleksibilniji jer se prikupljena sredstva mogu koristiti za opšte korporativne troškove. Izdavalac sustainability-linked bona može se izričito obavezati na buduća poboljšanja u ESG metrike u određenom vremenskom periodu. Ako se cilj postigne, izdavalac je finansijski nagrađen kroz uslove bona; ako cilj nije postignut, izdavalac je kažnjen.

Na primer, proizvođač guma Z izdaje petogodišnji sustainability-linked bon sa kuponom od 2,5% i koristi sredstva za unapređenje proizvodnog sistema kako bi u gumama koristio recikliranu gumu. U okviru uslova bona, Z se obavezuje da će svaka proizvedena guma sadržati najmanje 25% reciklirane gume u roku od tri godine. Ako se cilj postigne, godišnja isplata kupona na Z-ovom bonu smanjiće se za 0,5% do dospeća, a ako cilj nije postignut, kupon će se povećati za 0,5%. Da li ove karakteristike predstavljaju ugrađeni derivat koji zahteva odvajanje?

Da li ovi bonovi sadrže ugrađeni derivat?

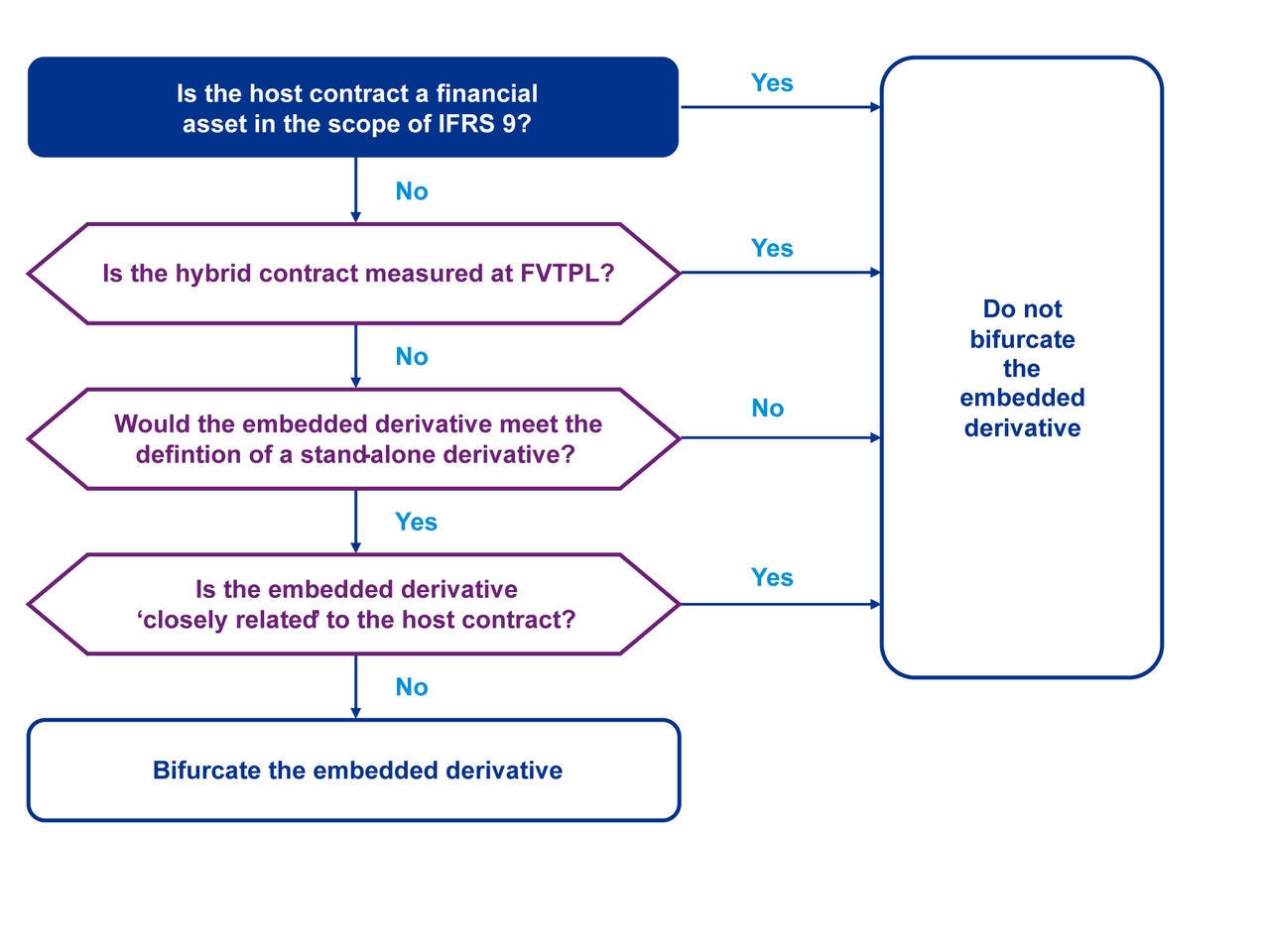

Prilikom procene, izdavalac prvo razmatra da li je zeleni ili sustainability-linked bon hibridni ugovor – tj. onaj koji uključuje ne-derivatni osnovni instrument i jedan ili više ugrađenih derivata. Zatim se procenjuje da li ugrađeni derivat zahteva odvajanje od osnovnog ugovora (bifurkaciju) prema IFRS 9. [IFRS 9.4.3.1, B4.3.1]

U našem primeru sa proizvođačem guma, Z mora proceniti da li je step-up kuponska karakteristika odvojiv ugrađeni derivat. Ako jeste, Z ima dva finansijska instrumenta – osnovni instrument (bon) meren po amortizovanom trošku i derivat (step-up kupon) meren po fer vrednosti kroz dobit ili gubitak (FVTPL). Ako se fer vrednost ugrađenog derivata ne može pouzdano izmeriti, tada Z meri ceo hibridni ugovor po FVTPL. [IFRS 9.4.3.6]

Kako izdavalac zna kada da odvoji ugrađeni derivat?

Prema IFRS 9, izdavalac odvoji ugrađeni derivat u hibridnom ugovoru koji sadrži finansijsku obavezu kao osnovni instrument ako:

Ekonomske karakteristike i rizici ugrađenog derivata nisu usko povezani sa karakteristikama osnovnog instrumenta;

Poseban instrument sa istim uslovima kao ugrađeni derivat bi ispunjavao definiciju derivata; i

Hibridni ugovor nije meren po FVTPL. [IFRS 9.4.3.3, B4.3.1]

Sledeći dijagram toka ilustruje kako izdavalac primenjuje ove zahteve.

U našem primeru sa proizvođačem guma

Karakteristika step-up kupona možda ne ispunjava definiciju derivata ako bi bila zaseban instrument. Definicija derivata isključuje instrumente koji imaju ne-finansijsku osnovnu promenljivu koja je specifična za stranu u ugovoru. Iako IFRS standardi ne daju precizno uputstvo kako odrediti da li je ne-finansijska promenljiva specifična za stranu u ugovoru, naš pogled analize obuhvata dva pitanja: [Insights 7.2.30.60]

Da li je promenljiva finansijska ili ne-finansijska?

U našem primeru, promenljiva je ne-finansijska, jer je vezana za uspešno unapređenje procesa proizvodnje guma.Da li je specifična za stranu u ugovoru?

U našem primeru, promenljiva je specifična za proizvođača guma i njegovu sposobnost da ugradi reciklirane materijale u nove gume.

Dakle, step-up kupon u našem primeru ne ispunjava definiciju derivata, jer osnovna promenljiva koja utiče na vrednost karakteristike je ne-finansijska i specifična za izdavaoca.

Računovodstveni tretman:

Proizvođač guma Z vodi sustainability-linked bon kao finansijsku obavezu mereno po amortizovanom trošku, uključujući karakteristike ne-odvojivog ugrađenog derivata kao deo ugovornih uslova instrumenta. [Insights 7.7.290.10]

Međutim, u drugim okolnostima analiza može biti drugačija, pa izdavaoci moraju pažljivo proučiti detalje ugovornih uslova i karakteristika prilikom procene.

Objavljivanje informacija (Disclosures)

IFRS 9 ne zahteva odvojenu prezentaciju odvojivih ugrađenih derivata u bilansu stanja. U našem mišljenju, u određenim okolnostima, odvojeni ugrađeni derivati koji su odvojeni od osnovne finansijske obaveze mogu biti prikazani zajedno sa osnovnim instrumentom – npr. instrumenti sa različitim osnovama merenja. Na primer, osnovna finansijska obaveza mereno po amortizovanom trošku i odvojeni ugrađeni derivat mogu biti uključeni u isti red bilansa. [Insights 7.10.310.40]

Kompanija nije obavezna da prikazuje odvojive ugrađene derivate kao poseban red u bilansu. Međutim, mora odvojeno da objavi finansijske instrumente mereno po amortizovanom trošku i one mereno po fer vrednosti. Dakle, ugrađeni derivati koji su odvojeni od finansijskih obaveza, ali nisu prikazani posebno u bilansu, objavljuju se u napomenama uz finansijske izveštaje. [Insights 7.2.380.10, 7.10.30.20]

Radnje koje menadžment treba da preduzme sada:

Menadžment treba da razmotri sledeće:

Da li bilo koji od ugovornih uslova izdatih zelenih ili sustainability-linked bonova može biti smatran ugrađenim derivatom?

Da li je bilo koji ugrađeni derivat u hibridnom ugovoru potrebno odvojiti od osnovnog instrumenta (bifurkacija) prema IFRS 9?

Da li su bilo koji ugrađeni derivati pravilno prikazani i objavljeni u finansijskim izveštajima izdavaoca?