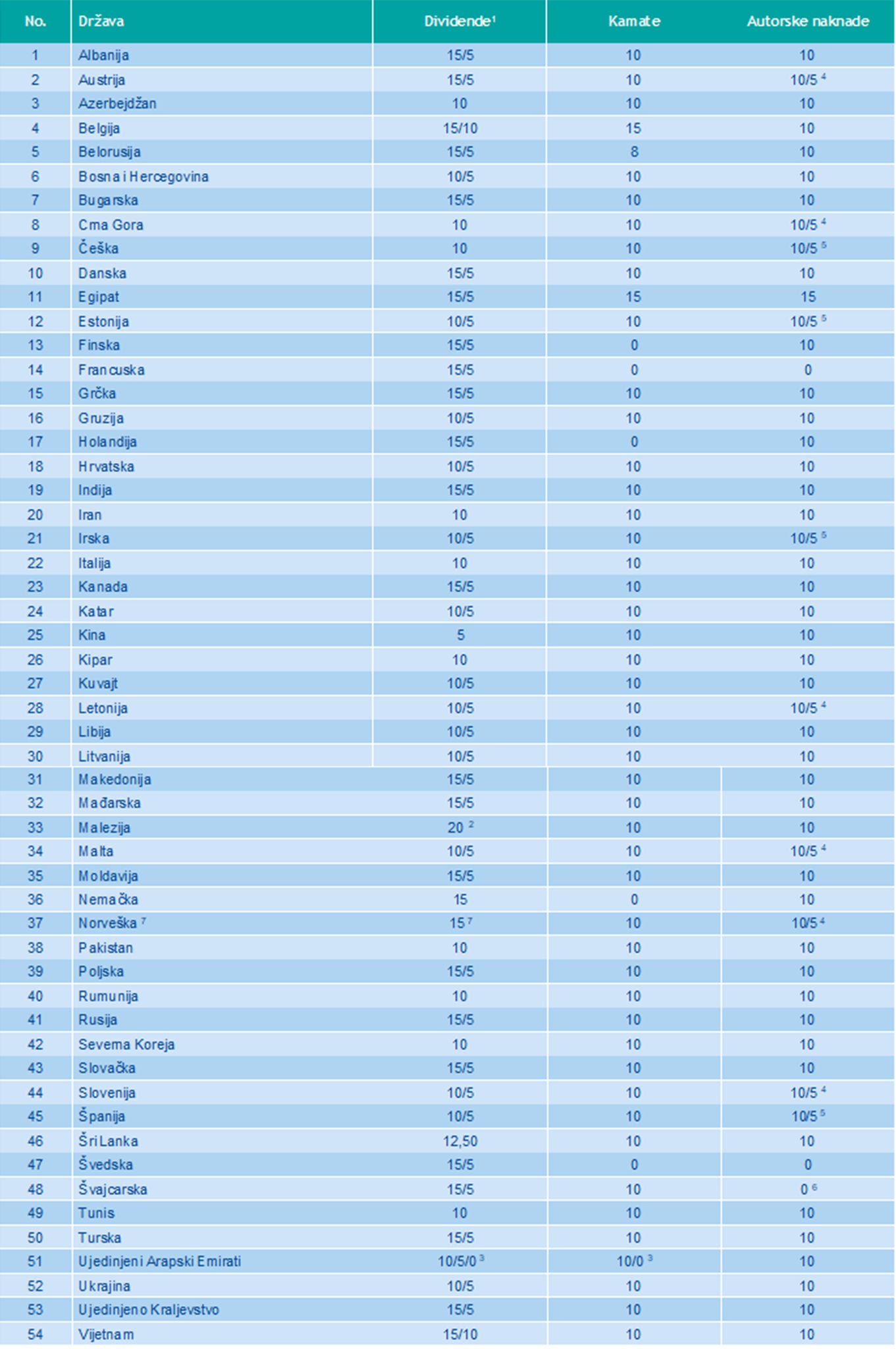

- Ako društvo primalac poseduje najmanje 25% (20% prema Ugovoru sa Švajcarskom, 5% prema Ugovoru sa Ujedinjenim Arapskim Emiratima) udela/ akcija društva isplatioca, primenjuje se niža od dve predočene stope.

- Stopa od 10% se primenjuje ukoliko je isplatilac rezident Malezije, a 20% ako je rezident Srbije.

- Stopa od 0% se primenjuje ako se isplaćuje vladi države ugovornice (ili njenoj političkoj jedinici ili jedinici lokalne samouprave). U slučaju isplate dividendi od strane srpskih poreskih rezidenata poreskim rezidentima iz Ujedinjenih Arapskih Emirata Protokolom je predviđena posebna lista lica na koja se primenjuje stopa od 0% na dividende.

- Za korišćenje ili za pravo korišćenja autorskog prava na književno, umetničko ili naučno delo, uključujući bioskopske filmove, filmove i trake za televiziju i radio, razrezan porez ne može biti veći od 5% bruto iznosa autorskih naknada.

Za korišćenje ili za pravo korišćenja patenta, zaštitnog znaka, nacrta ili modela, plana, tajne formule ili postupka ili za korišćenje ili za pravo korišćenja

industrijske, komercijalne ili naučne opreme ili za obaveštenja koja se odnose na industrijska, komercijalna ili naučna iskustva, razrezan porez ne može biti veći od 10% bruto iznosa autorskih naknada. - Za korišćenje ili za pravo korišćenja autorskog prava na književno, umetničko ili naučno delo, izuzev kompjuterskog softvera, uključujući bioskopske filmove, filmove i trake za televiziju i radio, razrezan porez ne može biti veći od 5% bruto iznosa autorskih naknada.

Za korišćenje ili za pravo korišćenja patenta, zaštitnog znaka, nacrta ili modela, plana, tajne formule ili postupka ili za korišćenje ili za pravo korišćenja

industrijske, komercijalne ili naučne opreme ili za obaveštenja koja se odnose na industrijska, komercijalna ili naučna iskustva, razrezan porez ne može biti veći od 10% bruto iznosa autorskih naknada. - Predviđeno Protokolom uz Ugovor između Srbije i Švajcarske. Važi dok Švajcarska ne uvede porez po odbitku na autorske naknade.

- Podaci su preuzeti iz originalne verzije Ugovora između Srbije i Norveške na engleskom jeziku. Naime, u prevodu na srpski jezik, koji je Skupština Republike Srbije usvojila dana 17. juna 2015. godine, u članu 10, stav 2, tačka 2 umesto stope poreza od 10% na bruto iznos dividendi treba da stoji 15% kako je navedeno u merodavnoj verziji na engleskom jeziku.

Potvrde o stranom poreskom rezidentstvu

Status rezidentnosti primaoca prihoda se dokazuje POR-2 obrascem (koji overava nadležni inostrani organ) ili nekim drugim odgovarajućim dokumentom koji je overen od strane nadležnog inostranog organa i preveden na srpski jezik od strane sudskog tumača.