Szersza niż dotychczas forma raportowania kwestii m.in. kwestii praw człowieka, modyfikacje w zestawie wskaźników podstawowych czy wymóg przestrzegania ośmiu zasad raportowania to wybrane zmiany w obszarze raportowania zgodnie ze standardami GRI, które obowiązują już od stycznia 2023 roku.

Sprawozdawczość w obszarze zrównoważonego rozwoju pozwala budować długofalową wartość spółek, stwarza okazję do zdefiniowania najistotniejszych wpływów organizacji, umożliwia przeprowadzenie rewizji wyznaczonych celów i osiąganych wyników. Jest to proces, którego realizacji coraz bardziej zdecydowanie oczekują interesariusze spółek, w tym inwestorzy i organy regulujące. Ważnym aspektem w przygotowywaniu raportów zrównoważonego rozwoju jest korzystanie z uznanych, międzynarodowych standardów, dzięki czemu zwiększamy jakość, przejrzystość i porównywalność publikowanych sprawozdań.

Raportowanie zgodnie z GRI Standards

Obecnie zdecydowanym numerem jeden, zarówno w Polsce, jak i na świecie, jeśli chodzi o standardy wykorzystywane w celu przygotowania raportów zrównoważonego rozwoju są GRI Standards, tworzone przez Global Reporting Initiative. Według badania KPMG Global Survey of Sustainability Reporting 2022 68% największych globalnych firm tworzących własne raporty zrównoważonego rozwoju, wykorzystuje w tym zakresie właśnie standardy GRI. Analogiczną sytuację mamy na rynku polskim – na chwilę obecną nie istnieje inny, równie popularny co GRI standard raportowania ESG.

Tym bardziej istotne jest, aby raporty przygotowywane zgodnie z tym standardem, faktycznie odpowiadały na wszystkie jego wymagania, co nie jest oczywiste w świetle zmian wprowadzonych w standardzie przez Global Reporting Initiative.

GRI Standards 2021

Wszystkie raporty zrównoważonego rozwoju przygotowywane zgodnie z GRI, opublikowane po 1. stycznia 2023 r. obowiązuje nowa wersja GRI Standards, oznaczona, od daty publikacji, jako GRI Standards 2021.

GRI Standards 2021 wprowadzają kilka istotnych zmian, które należy mieć na uwadze przygotowując raport. Jakie są to zmiany?

- Szersza niż dotychczas forma raportowania kwestii due diligence i praw człowieka.

- Zmiana w podejściu do podstawowych zagadnień i głównych zasad raportowania.

- Koncentracja na dokładnym i szczegółowym określeniu procesu analizy istotności.

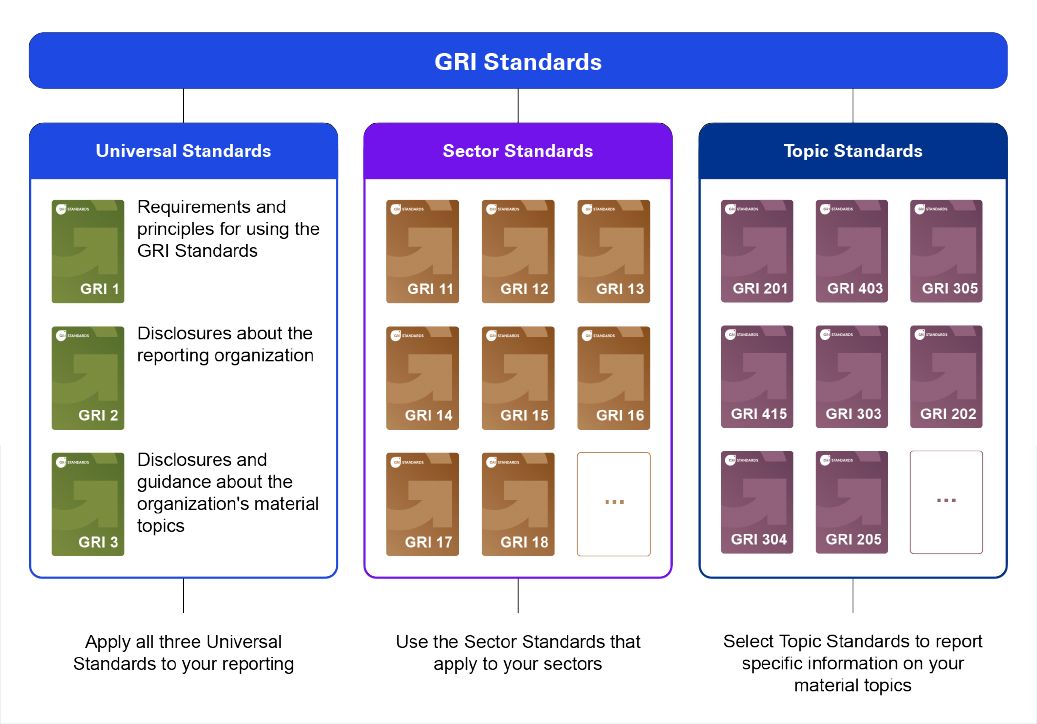

Dla wszystkich osób zaangażowanych w proces tworzenia raportów zrównoważonego rozwoju najbardziej widoczną i namacalną zmianą będą modyfikacje wprowadzone w zestawie wskaźników podstawowych (w tym m.in. zmiana ich numeracji – jest ich obecnie 30, z numerami od 2-1 do 2-30, wszystkie są obowiązkowe do zaraportowania, a dla pierwszych pięciu nie można zastosować dopuszczalnych powodów pominięcia) oraz wprowadzenie standardów sektorowych. Jest to powiązane ze zmianami w numeracji standardów – standardy uniwersalne GRI mają obecnie numery 1, 2 i 3. Standardów sektorowych docelowo ma być czterdzieści, a ich numeracja zaczyna się od 11. Nie zostały wprowadzone żadne zmiany w standardach tematycznych, czyli w obszarze ekonomicznym (GRI 201 i kolejne), środowiskowym (301 i kolejne) oraz społecznym (401 i kolejne). Dodatkowo uwagę zwraca nowy wzór indeksu GRI, który jest bardziej szczegółowy od tego, z którego przyjęło się korzystać do tej pory. Jako że zawiera on wiele elementów obowiązkowych, jego przygotowanie będzie wymagało dużej uważności.

Osiem zasad raportowania

GRI Standards 2021 wprowadza również wymóg przestrzegania 8 zasad raportowania. Stosowanie się do nich może niezaprzeczalnie zwiększyć jakość prezentowanych informacji i całego raportu. A zatem, raport zrównoważonego rozwoju powinien przedstawiać informacje, które są:

- Dokładne, co oznacza, że są zgodne z prawdą i wystarczająco szczegółowe, aby umożliwić ocenę wpływu organizacji

- Zrównoważone, inaczej zbalansowane, czyli przekazane w sposób bezstronny i zapewniające rzetelny opis zarówno pozytywnych, jak i negatywnych wpływów organizacji

- Przejrzyste, a więc przedstawione w sposób przystępny i zrozumiały

- Porównywalne, co oznacza, że powinno stosować się ogólnie przyjęte miary i metodyki wyliczania wskaźników, dzięki czemu możliwe będzie porównywanie danych z różnych organizacji oraz danych wybranej organizacji rok do roku

- Kompletne, czyli wystarczające do tego, aby umożliwić czytelnikowi ocenę wpływów organizacji w okresie sprawozdawczym

- Zawierające kontekst zrównoważonego rozwoju – mogą to być m.in. odwołania do uznanych dokumentów, czy wytycznych (np. czy wyznaczone cele redukcji emisji gazów cieplarnianych są zgodne z ustaleniami Porozumienia Paryskiego albo w jaki sposób działania promujące różnorodność przyczyniają się do realizacji celu 5 – Równość płci, ujętego na liście Celów Zrównoważonego Rozwoju)

- Aktualne, czyli udostępnione na czas, a zatem w takim momencie, który pozwala odbiorcom na podejmowanie określonych decyzji w oparciu o nie

- Weryfikowalne, czyli zgromadzone, zarejestrowane, skompilowane i przeanalizowane w taki sposób, który umożliwia ich jakościową weryfikację

Dziewięć wymogów raportowania zgodnie z GRI

Jeśli przygotowywany raport zrównoważonego rozwoju ma być zgodny z GRI Standards 2021, obowiązkowo powinien on spełnić dziewięć określonych w standardzie wymogów.

- Wdrożenie (opisanych powyżej) ośmiu zasad raportowania

- Zaraportowanie wskaźników ze standardu GRI 2 – jest to trzydzieści wskaźników podstawowych, obowiązkowych, podzielonych na 5 obszarów: organizacja i jej praktyki raportowania; działalność i pracownicy; zarządzanie; strategie, polityki i procedury; angażowanie interesariuszy

- Przeprowadzenie analizy istotności, czyli określenie jakie tematy, dane i informacje są z punktu widzenia firmy i jej interesariuszy istotne i powinny zostać opisane w raporcie.

- Zaraportowanie trzech wskaźników ze standardu GRI 3 – wskaźnik 3-1, czyli opis procesu określenia istotnych tematów; wskaźnik 3-2, czyli lista wybranych istotnych zagadnień; oraz wskaźnik 3-3, czyli opis podejścia do zarządzania każdym z istotnych zagadnień

- Zaraportowanie wskaźników ze standardów tematycznych (serie 200, 300, 400) – 31 standardów i 84 wskaźniki podzielone na 3 główne kategorie (standardy ekonomiczne, środowiskowe i społeczne)

- Opisanie powodów pominięcia określonych wskaźników i informacji. Dopuszczalne przez GRI powody pominięcia to: Nie dotyczy (dany wskaźnik lub wymagania w nim zawarte są dla firmy nieadekwatne); Zakazy prawne (jeśli to jest przyczyną pominięcia, należy opisać konkretne przeciwwskazania prawne, uniemożliwiające ujawnienie określonych informacji); Informacje poufne (w takim przypadku ależy opisać konkretne przeciwwskazania związane z poufnością danych, uniemożliwiające ujawnienie określonych informacji); Brak/ niekompletność/ niemożność pozyskania informacji.

- Publikacja indeksu GRI (udostępniony został wzór, który należy w raportach stosować)

- Oświadczenie o użyciu GRI Standards; brzmi ono: Spółka XYZ opracowała raport zgodnie z GRI Standards za okres 1. stycznia 2022 – 31. grudnia 2022.

- Poinformowanie GRI o publikacji raportu; informacja powinna być wysłana na adres: reportregistration@globalreporting.org

Wymogi raportowania zgodnie z GRI Standards

Raportowanie ESG – wsparcie KPMG

W KPMG oferujemy wsparcie w zrozumieniu i wdrożeniu nowych standardów, a także w procesie tworzenia raportów zrównoważonego rozwoju zgodnie z aktualnymi wytycznymi i najlepszymi praktykami.

Zapraszamy do kontaktu w celu uzyskania bardziej szczegółowych informacji.