1. 戦略分野国内生産促進税制の背景と目的

米国のIRA*1、CHIPS法*2や欧州のグリーン・ディール産業計画をはじめ、GX、DX、経済安保等、中長期的な経済成長を牽引する戦略分野の国内投資を強力に推進する世界的な産業政策競争が活発化しています。

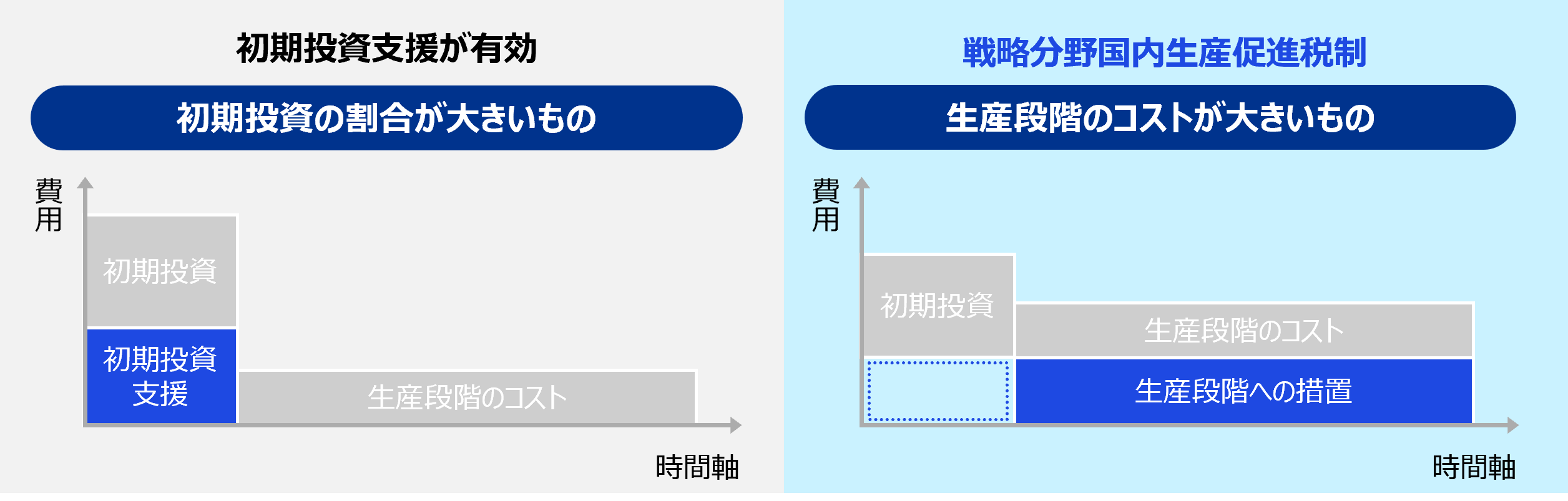

戦略分野国内生産促進税制は、こうした戦略分野のうち、特に生産段階でのコストが高い分野を対象に、生産・販売量に応じた税額控除を可能とする制度です。生産段階での高いコスト等を理由に投資判断が容易ではない分野へ、企業の新たな国内投資を引き出すことがねらいとされています。

対象とされる分野は、電気自動車等、グリーンスチール、グリーンケミカル、持続可能な航空燃料(SAF)、半導体(マイコン・アナログ半導体)です。

*1 Inflation Reduction Act(消費者物価の抑制や財政赤字及び温室効果ガス削減を目的とする法律)

*2 Creating Helpful Incentives to Produce Semiconductors and Science Act(米国における半導体の国内生産を支援する法律)

「戦略分野国内生産促進税制」(経済産業省)(https://www.meti.go.jp/policy/economy/kyosoryoku_kyoka/senryaku_zeisei.html)を加工して作成

「戦略分野国内生産促進税制」(経済産業省)(https://www.meti.go.jp/policy/economy/kyosoryoku_kyoka/senryaku_zeisei.html)を加工して作成

2. 本税制の概要

大胆な国内投資促進策とするための措置

- 対象物資ごとの生産・販売量に応じた税額控除措置

- 産業競争力強化法に基づく事業計画の認定から10年間の措置期間+最大4年*の繰越期間

- 法人税額の最大40%*を控除可能とする等の適切な上限設定

*半導体については繰越期間3年、法人税の20%まで控除可能

<適用法人>

青色申告書を提出する法人で、改正産業競争力強化法の施行の日(2024年9月2日)から2027年3月31日までの期間内にされた産業競争力強化法の認定に係る認定産業競争力基盤強化商品生産販売事業者(事業適応計画の認定を受けた事業者)であるもの。

<適用要件>

認定エネルギー利用環境負荷低減事業適応計画に記載された産業競争力基盤強化商品の生産をするための設備の新設・増設をする場合において、その新設・増設に係る機械その他の減価償却資産の取得、製作、建設をして、これを国内にあるその法人の事業の用に供すること。

<エネルギー利用環境負荷低減事業適応計画の主な認定要件>

2025年3月25日に公布された事業分野別実施指針には、それぞれの産業別に、事業適応計画の認定を受けようとする場合に満たすべき要件が定められています。主な認定要件は以下のとおりです。

| 対象分野 | 主な認定要件(抜粋) |

|---|---|

| 半導体 (マイコン・アナログ半導体) |

|

電気自動車等 |

※ 更新投資にあっては、当該更新投資をする生産設備が所在する事業所において生産される自動車の車種構成が脱炭素化に資するように変更される場合における当該更新投資に限る。 |

| グリーンスチール |

|

| グリーンケミカル |

|

| 持続可能な航空燃料(SAF) |

|

<対象物資ごとの単位あたり控除額>

| 物資 | 控除額 | |||

|---|---|---|---|---|

| 半導体 | マイコン | 28~45nm相当 | 16,000円 / 1枚 | |

45~65 nm相当 | 13,000円 / 1枚 | |||

65~90 nm相当 | 11,000円 / 1枚 | |||

90nm以上 | 7,000円 / 1枚 | |||

アナログ半導体(パワー半導体含む) | パワー (Si) | 6,000円 / 1枚 | ||

パワー (SiC・GaN) | 29,000円 / 1枚 | |||

イメージセンサー | 18,000円 / 1枚 | |||

その他 | 4,000円 / 1枚 | |||

電気自動車等 | EV・FCV | 乗用車・商用車(二輪は対象外) | 400,000円 / 1台 | |

軽EV・PHEV | 200,000円 / 1台 | |||

| グリーンスチール | 高炉・転炉による生産プロセスから革新的な電炉による生産プロセスへの転換を行う場合における、その電炉から生産される鉄鋼製品 | 20,000円 / 1トン | ||

| グリーンケミカル | 従来の化石原料であるナフサからグリーン原料(バイオ原料、廃プラスチック等)に原料転換することで生産される化学品 | 50,000円 / 1トン | ||

| 持続可能な航空燃料(SAF) | ASTM(国際規格であり、航空機燃料の品質規格)D7566の規格を満たした航空機燃料 | 30円 / 1リットル | ||

3. 事業適応計画の申請・認定

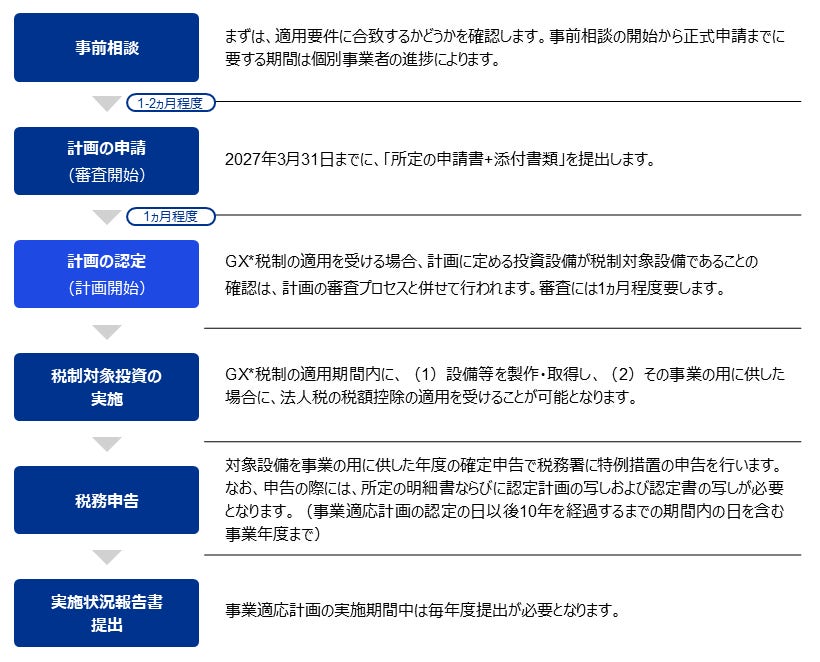

本税制の適用を受けるためには、投資の対象となる資産およびその取得時期の確認をしたうえで、その取得前、かつ、2027年3月31日までに事業適応計画の認定を受ける必要があります。事業適応計画の認定に際しては、事前相談や計画の申請といったプロセスを経ることとなり、認定を受けるまでには数ヵ月を要することが見込まれますので、投資計画の段階から、事業適応計画の認定および本税制の適用を見据えたスケジューリングを慎重に検討することが重要であると考えられます。

【参考:GX税制の例】申請の流れ・スケジュールのイメージ

* GX(グリーン・トランスフォーメーション)

* GX(グリーン・トランスフォーメーション)