ベンチャービジネスを対象としたM&Aとバイサイドの留意点

ベンチャービジネスを対象としたM&Aとバイサイドの留意点

昨今、インターネットや各種技術革新により可能となってきているIoTや再生医療などの新事業分野をはじめとして、新技術に基づくイノベーションの重要性が企業経営において高まっており、それと歩調を合わせて様々な形でイノベーションの創出に直接的に関わるベンチャービジネスの重要性が高まってきています。

他方で、資金の流れという観点からも、そのようなベンチャービジネスに対する投資、M&Aが話題になることが増えてきています。本稿においては、その実態と背景、資金の出し手(バイサイド)の側から見た主な狙い、投資形態と合わせて、実務上留意すべきポイントについて解説します。

ポイント

- 変化の早い昨今の経営環境下で、大企業においても新奇性のあるイノベーションを組織に内在化させるために、様々な形態でベンチャービジネスを対象としたM&A、投資が実行されることが増えてきている。

- ベンチャー企業においては一般に売上は小規模であるのに対して相対的に資金需要は大きく、役員・従業員の意欲、インセンティブ制度も、大企業におけるそれとは異なっている。また、内部管理等に割くことのできる経営リソースは限られており、各種の経営管理情報等が把握されていないケースが多い。

- バイサイドの観点からは、上記のような環境下で、ビジネスの将来性と付帯するリスクを見極めた上で、適切な価格、契約に基づいて投資の判断・実行及びその後の経営関与を行うことが重要となる。

I. ベンチャー向け投資、M&Aの直近動向

昨今、ベンチャー企業を対象とした投資、M&Aが増加傾向にあります。政策面でも第二次安倍政権の経済財政政策であるいわゆるアベノミクスの第三の矢(成長戦略)の柱の一つとして、「産業の新陳代謝とベンチャーの加速」といったポイントが挙げられています。

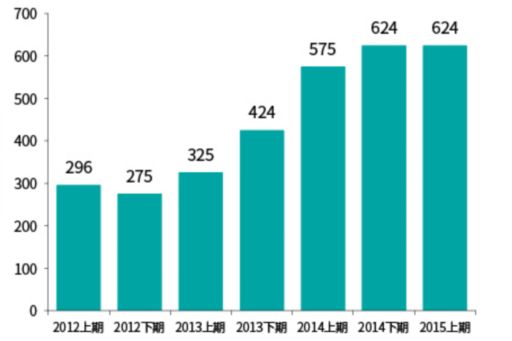

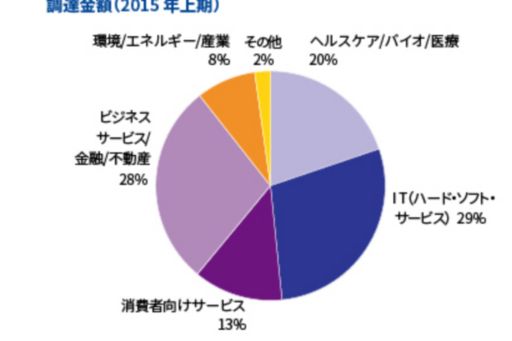

直近動向について、具体的には、ジャパンベンチャーリサーチの未公開ベンチャー企業の資金調達の状況に関する調査によれば、2013年以降継続的に資金調達金額は増加傾向にあります。業種別の割合では1.IT関連、2.ヘルスケア・バイオ・医療関連、3.消費者向けサービス関連といった分野が大きな部分を占めています。(図表1および図表2)

図表1 未公開ベンチャー企業の資金調達(2012-2015年上期)- 金額

出典:「2015年上半期 未公開ベンチャー企業資金調達の状況」ジャパンベンチャーリサーチ

図表2 未公開ベンチャー企業の資金調達(2015年上期)- 業種別割合(会社数、金額)

出典:「2015年上半期 未公開ベンチャー企業資金調達の状況」ジャパンベンチャーリサーチ

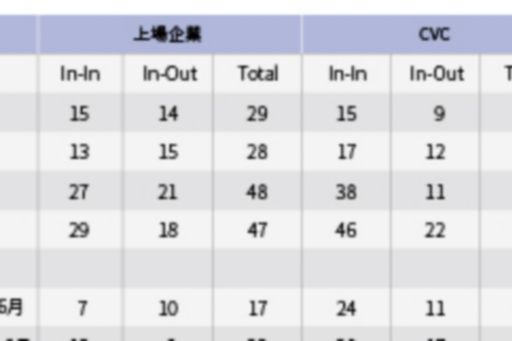

また、上場企業およびCVC(コーポレートベンチャーキャピタル:上場企業がベンチャー投資活動を行うために設立した投資子会社またはファンド)によるベンチャー企業を対象としたM&Aの合計件数は2015年上期で77件と、前年同期比48%増加となっています。(図表3)

図表3 大手企業によるベンチャー企業へのM&A 件数推移

出典: MARR2015年8月号「大手企業によるベンチャー企業へのM&A動向」 株式会社レコフ

過去においては、ベンチャー企業に対する資金の出し手としては、ファイナンシャルプレイヤーとしてのベンチャーキャピタルが主でした。一方、近年のベンチャー投資の増加は、事業会社からの資金流入による部分が大きいところが特徴的です。必然的に、これらの投資は、金融収益を主目的とした純投資としてではなく、本業とのシナジー効果を狙うという側面や新規分野進出のステップとする事業投資の側面をより多く含んでいるものと考えられます。

II. バイサイドの視点から見たベンチャーM&Aの狙い

それでは、金融収益以外のバイサイドの視点からみたベンチャー企業投資・M&Aの主な狙いはどこにあるのでしょうか。

その主な狙いとしては、大企業内では自社開発することが容易ではないイノベーションを組織内に取り込むことであり、具体的には、新しいアイデア・技術・ノウハウ、顧客アクセス、優秀な人材等を取得する目的があります。

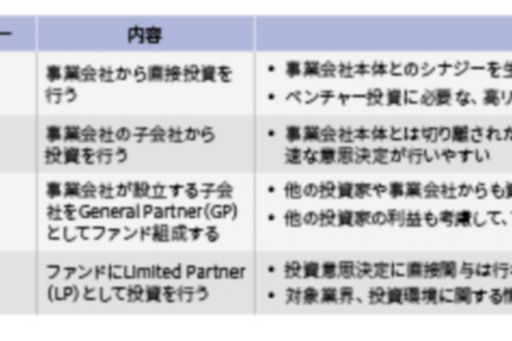

このようなベンチャー企業を対象としたM&Aの投資形態としては買い手企業が直接株式や事業を取得するケースと、間接的にCVCを通じたケースとがあり、具体的には下記図表4にあるような各種ストラクチャーが考えられます。

図表4 事業会社からベンチャー投資を行う典型的ストラクチャー

ここで、実際に投資を進めるに当たっては、事業投資的なニーズと、金融投資的なニーズのバランスにより、最適な投資形態は異なってくるものと考えられます。すなわち、事業会社本体とCVCの意思決定をいかに合致させるかというニーズと、専門的判断が必要とされるベンチャー投資をいかに迅速かつ効果的に実施するかというニーズのバランスに配慮をする必要があります。

どちらをより重視するか、その程度は会社により異なりますし個別案件によっても変わってくる可能性があります。例えば、事業シナジーの追求が大きな比重を占める案件については直接投資方式とし、その他通常案件は子会社を通じてなどといった形で、案件に応じて投資形態を分けているような会社も見受けられます。

より実務的なポイントとして、投資案件の検討、実行をドライブする投資担当者の報酬体系の設定も重要な要因です。本来的には投資ビジネスであれば成功報酬を含む報酬体系設定とするのが一般的ではありますが、直接投資方式をとる場合、事業会社の中ではそのような報酬体系設定は他部署の社員との兼ね合いで実行は難しいため、CVCとして別法人の中で適切な報酬体系、インセンティブ設定を行っているという側面もあるものと思われます。

III. ベンチャービジネスの特徴とライフサイクル

ベンチャー企業に一般に共通する特徴として、下記のような点が挙げられます。

- 全般:

事業規模が小さい - 事業面:

特定の技術・マーケットに特化しており、創業社長をはじめとした少数のマネジメントによるところが大きい - 管理面:

コンプライアンス、ガバナンス体制、内部統制整備が進んでいない - 財務面:

資金繰りが厳しく、財務面で脆弱。継続して拡大する運転資金、成長資金を必要とする

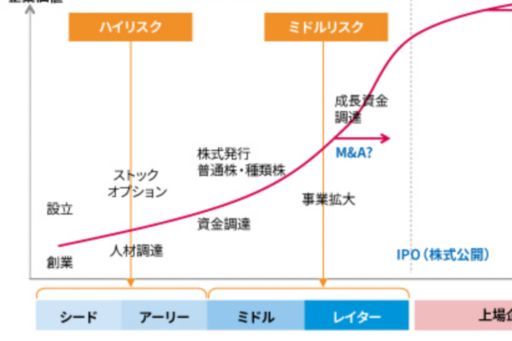

一般的なベンチャー企業が成長していく過程、各ステージでの特徴を図表5および図表6に示しています。

当然ながら、ベンチャー企業に対するM&Aや投資を検討するバイサイドの立場としては、対象会社がどのステージにあり、将来の事業成長性とリスクがどの程度の水準にあるかという点を念頭に置いて検討を行っていく必要があります。

図表5 ベンチャービジネスのライフサイクル

図表6 各ステージの特徴

| ステージ | 事業状況 | チーム | 資金需要 |

|---|---|---|---|

| シード・スタートアップ | 確立されていないビジネスコンセプト段階、あるいは会社を設立したものの、実質的な販売開始に至っていない段階 | 1,2名 | 創業運転資金 |

| アーリー | 販売開始し事業活動を開始しているが、まだ利益を創出するに至っておらず、黒字化の目処が立っていない段階 | 10名弱 | 開発、マーケティング資金 |

| ミドル・レイター | 事業が黒字化しあるいは黒字化の目処が立ち、成長軌道に乗りつつある事業。キャパシティ増大、人員拡充の目的のため、引き続き成長資金を必要とする | 数十人~ | 成長資金 (キャパシティ、マーケット拡大) |

IV. バイサイドの視点からのM&A実行上のポイント

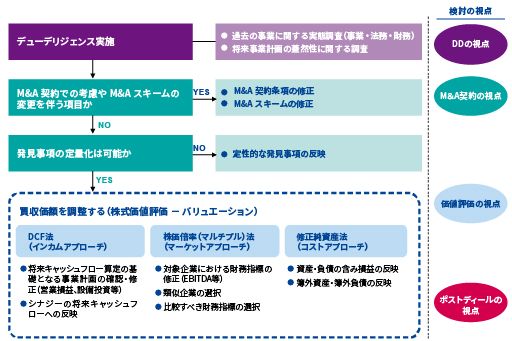

一般にM&Aの実行にあたっての検討は図表7に示しているようなステップを経て行われます。

しかしながらベンチャー企業を対象としたM&Aにおいては、M&Aの一般論が通用しないことが多く、下記のような状況が多くあります。

(例)

- 事業立ち上げ段階なので、直近決算では営業損失、債務超過である

- 詳細な将来事業計画が作成されていない

- 全く新しいサービスを提供しているので、他に類似するような会社がない

- 決算書作成は税理士に一任しており、月次決算や勘定明細などは作っていない

- 資金不足の際に、少し株式を渡す代わりに知人から資金拠出を受けている

このような特殊性を勘案した上で、図表7に上げた各ステップの4つの視点ごとに主な留意ポイントを述べたいと思います。

図表7 バイサイドの視点からのM&A実行上のステップ(一般)

1. DD(デューデリジェンス)の視点

デューデリジェンスとは対象事業の実態調査を行う手続きであり、「何を買うのか」を明確にするステップです。

(1)ビジネスDD

ビジネスDDは一般に対象会社の事業性、将来性を確認する手続ではありますが、ベンチャー企業の場合は特にその命運は、何と言っても創業者、社長にかかっており、その人物の人間性、計数能力、実行力に信頼を置けるかという点が最重要ポイントとなります。あとは社長をサポートするマネジメントチームがどう構成されており、チームの総合力としてどういう水準かという観点もあり得ます。また、過去にベンチャーを成功させた起業経験者が社長やマネジメントチームとして関与している場合には、プラス要因として考えられます。

次に、ベンチャー企業の場合にはまだ売上高や利益が上がってきていないという段階にあるケースも有りますが、このような場合には特に、財務数値にまだ表れていない非財務的なKPIの推移を検証することが重要です(例:ネットビジネスにおける対象サイトの会員数やアクセス数、バイオ技術に基づくビジネスにおける当該技術の学会内評価、開発ステージなど)。また、そのような非財務的KPIがどのような意味を持ち、将来どのような可能性があるか、将来的に売上高につなげてマネタイズする道筋を作れるかといった点に関する検討が特に重要となります。

また、買い手の持っている経営資源との親和性、見込まれるシナジー効果の検討も大きな位置を占めます。対象ベンチャー企業がスタンドアローンで成長していくには時間がかかりそうなところで、買い手企業と協業することによりどれだけ成長の急加速ができるかといった点に関する検討が重要です。(例:ネットビジネスにおいて対象会社のサイト会員に対して、買い手の持っている商材をのせる。最新技術に基づく新型製品を買い手の販売網にのせるなど)

(2)法務DD

過去のファイナンス状況との関係、M&A後のインセンティブとの関係、双方の観点から、株主間の法的関係、創業者、従業員との間での法的関係は特に重要です。これらを確認する上で、法務の観点から特に留意すべきポイントとしては下記があります。

- 株主との関係、現株主との株主間契約、過去の投資契約の内容

- 過去に発行されている種類株式の権利内容

- ストックオプション(新株予約権)を含む潜在株式の状況

- 創業者、現マネジメントとの取引、報酬、その他の関係

また、個別によく問題となる事項として、下記のような点があります。

- 現株主(VC等投資家)との投資契約上、又は投資家が持つ種類株式に、株式譲渡に関する拒否権が付いていないか

- 投資家の先買権(first refusal right)が付いていないか

- 投資契約上、創業者のDrag Along Right(第三者に株を売るときに他の株主も当該第三者に同条件で売らせることができる権利)が規定されているか

- 投資契約上、投資家のTag Along Right(他の株主が第三者に株を売るときに便乗して当該第三者に同条件で自己の株式を買い取らせることができる権利)が規定されているか

- 上記のような権利関係と関連して、投資実行に際して必要な関係者の同意を取り付けることが現実的に可能かどうか

- その他投資契約、株主間契約、種類株式の条件に特殊なものが含まれていないか

- 一定事象が発生した場合のマネジメントに対する多額の特別報酬など、雇用関係において特殊な規定が定められていないか

(3)財務DD

前述の通り、一般にベンチャー企業においては管理面に割ける経営リソースは限られており、計数面での各種財務データも整備されていないケースが多いことから、一般的なM&A案件の場合と比べて、より一層メリハリをつけて重要事項に絞っての分析、確認を行うことが必要となります。それを前提として、財務の観点から特に留意すべきポイントとしては下記のような点が挙げられます。

- 資金繰りの状況、管理状況

- 全般的管理状況、過去財務諸表の信頼性

- 不正・粉飾決算リスク

- 直近進行期業績と着地見込み

- 重要な潜在的債務の有無(未払賃金等)

特に、資金面で、現状で資金繰りがどのような状況か、また、どのような資金繰り管理を行っているかは、第一に確認するポイントとなります。前述の通り、常に継続した資金需要のあるベンチャー企業においては、通常ここが管理上の肝となります。

全般的管理状況に関しては、管理部門の人員数・配置、各種専門家の関与といった状況に関する情報を確認します。一般に、税理士・弁護士といった専門家との関係は有ることが多いですが、ベンチャー企業にかかる経験豊富な専門家の関与があるかという点は重要です。また、IPO(株式公開)の可能性も考えられている場合には、監査法人、証券会社(引受審査部門)の関与がある場合もあります。そのような場合、公開準備の進捗度合いに関する質問、短期調査を既に行っている場合にはその報告書の入手閲覧を行うことは、効率的に会社の現況を把握する上では有効です。

不正・粉飾決算については、既に投資家が入っている段階、これから投資家からの資金調達をしようという段階のいずれにおいても、業績の右肩上がりの上昇という経営者に対するプレッシャーが強い中では、粉飾のインセンティブも強いので要注意です。また、将来事業計画の足元での基礎となる点から、直近進行期業績、着地見込みに関してもその確度と合わせて確認しておくことが肝要です。近年でも、上場直後のベンチャー企業の決算見込の大幅下方修正や経営陣による不適切な売上計上が話題になった実際のケースが発生しています。

また、潜在的債務の検討に関連して、ベンチャー企業においては一般に労務コンプライアンス体制が脆弱なことが多いため、未払残業代の取扱いや人件費周りの管理状況も優先的に確認しておくべきポイントといえます。

いずれにせよ、財務データが限定された中では、細かい財務分析というよりも、様々な状況証拠を重ねて、数字に関する全般的信頼性の程度について総合的に検討する視点が必要です。

2. バリュエーションの視点

バリュエーション(価値評価)とは、DDにより明らかになった対象会社を「いくらで買うのか」を明確にするステップです。

評価手法によりインカムアプローチやマーケットアプローチといった複数の手法が用いられるのが一般的ですが、ここでもベンチャー企業を対象としている場合には一定の配慮が必要です。

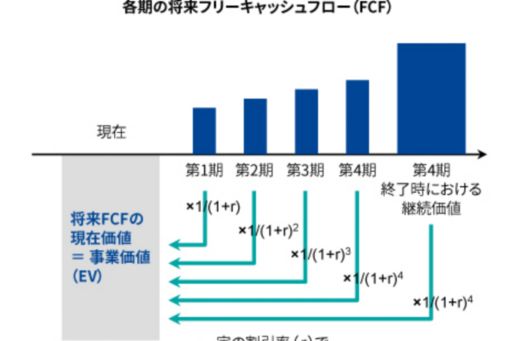

(1)インカムアプローチ

価値評価実務上、最も一般的に適用されるDCF(Discounted Cash Flow)法においては、図表8の通り、将来キャッシュフローと割引率が主要な計算要素となります。

図表8 DCF法の考え方

将来キャッシュフローの見積の前提となる将来事業計画において、対象会社における計画に合わせて、買い手との間で発生見込のシナジーを加味することが考えられ、これをどのように織り込むかが重要なポイントとなります。また、将来見込を楽観ケース、悲観ケース、普通ケースなどのように複数作成して、発生可能性を加味した上でそれぞれに基づく価値評価を行うという方法も考えられます。

また、割引率に関しては各ステージに相応するリスクプレミアム、株式期待収益率を考慮して、高い割引率を設定することになります。これに関してはベンチャー企業のM&A実務の蓄積が進んでいる米国において、米国公認会計士協会の公表している価値評価に関するプラクティスエイドの中で、図表9のように各ステージにおける一般的なパーセンテージが記載されています。

図表9 各ステージに適用する期待収益率

| ステージ | 期待収益率 |

|---|---|

| シード・スタートアップ | 50-100% |

| アーリー | 40-60% |

| ミドル | 30-40% |

| レイター | 20-30% |

出典: AICPA Practice Aid- Valuation of privately held company equity securities issued as compensation

(2)マーケットアプローチ

マーケットアプローチにおいて一般に利用されることの多いEBITDA倍率法は、EBITDA(税金、利息及び償却費差引前利益)に一定の倍率を乗じて事業価値を算定する手法ですが、EBITDAは利益概念であるためベンチャー企業において営業損失が生じているような状況においては適用が難しいという点があります。このような点を勘案して、代替的に売上高倍率法を適用するといった方法が考えられます。

3. M&A契約の視点

M&Aの実行にあたっては、株式譲渡契約書等の契約締結が行われ、譲渡対価に加えて、各種の前提条件や合意事項が契約上規定されることとなりますが、特にベンチャー企業を対象会社とする場合には下記のような留意点が考えられます。

(1)対象事業が新しい事業であるため、事業計画の評価、対価金額について売り手、買い手間で合意できない可能性があり、このような場合に両者間のギャップを埋める手段として譲渡対価に関するアーンアウト条項(譲渡後の一定期間の業績等に関して目標値を設定し、目標値が達成された場合に追加的対価を支払う旨を規定する条項)を活用することが考えられます。

(2)また、多くのケースで売り手が創業者という個人となるため、売り手の表明保証義務違反、特別補償事項発生等の場合の補償資力に限界があることを勘案して、譲渡対価に関して一部後払いとする、あるいはエスクロー勘定(金融機関の特定勘定に譲渡代金の一部を預けておき、事後的に売り手との間に設けた条件が満たされたときにその勘定から譲渡対価が売り手に支払われる方式)を活用するといった対応も考えられます。

(3)投資実行後の従業員の雇用維持に関する方針についても、売り手・買い手の間で協議・合意の上予め規定しておくことが、特に属人的要素が相対的に重要であるベンチャー企業においては、次のポストディールの視点との関連でも重要となります。

4. ポストディールの視点

ポストディール(投資実行後)の経営上は、特に下記のような留意点が考えられます。

(1)創業者をはじめとした主要マネジメント人材(創業者等)の経営関与と処遇

M&Aにより株式の過半数が買い手に譲渡される場合であっても、創業者等が完全に引退してしまうとクロージング後の事業運営に支障が生じる可能性があります。そこで、これを回避するために、創業者等に一定期間において経営関与を求めるような対応が考えられます。このような場合に、親会社となる買い手企業との経営委任契約をどのような条件とするか(期間、権限、報酬、インセンティブ等)は経営上極めて重要な内容となるので、個別事情に関する慎重な検討が必要です。

(2)シナジーの実現と測定

前述の通り、ベンチャー企業を対象とするM&Aの場合には事業面でのシナジーの実現は特に重要です。従って、この点に関してはシナジー効果の各要素に関する効果測定のためのKPIの設定、継続的なモニタリングとそれに基づくアクションというPDCAサイクルを適切に設定・運用することが重要です。その上で、各要素に関する担当者と責任者の明確化を精緻に行い、また他方で当初計画の実現が難しくなった場合の撤退の意思決定基準を予め決めておくといった対応が考えられます。

(3)管理面での対応

M&Aの結果として対象会社が買い手企業の子会社となる場合には、原則として買い手企業グループの他の会社と同様の管理方針に沿った管理を行うことが必要となります(親会社による一定の重要事項の決裁、人事制度、配当方針、会計方針、内部統制、コンプライアンス対応等)。特にベンチャー企業が上場企業グループに入る場合には必要となる管理面の追加的対応は広範に及びますが、各対応においても、一部暫定的・特例的な取扱いをすることや、追加的に必要となる人材の派遣あるいは新規採用をすることも視野に入れて、対象会社本来の事業活動とスピード感を著しく阻害しないように工夫をすることが必要です。

(4)会計上の利益インパクト

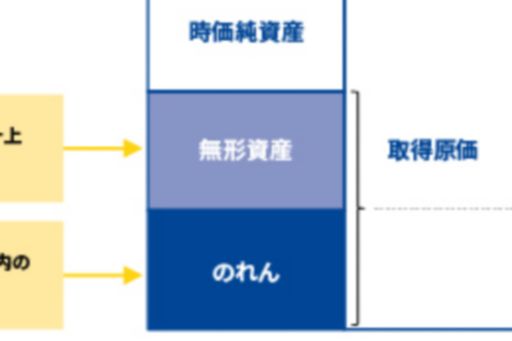

会計上はM&A実行に際して、対象株式等の取得原価を、対象会社のバランスシートから引き直される時価純資産と比較して、その差額を無形資産とのれんに配分します。(図表10)

図表10 取得原価配分の会計処理イメージ図

ベンチャー企業が対象会社である場合、その時価純資産は小額であることが多いため、結果として買収後のバランスシート上の無形資産、のれんの金額が多額になる傾向があります。

会計処理上、日本の会計基準上は、無形資産、のれんの双方が、一定期間にわたり規則償却されますが、これらの償却費用は営業費用となり、営業利益を押し下げる効果があるため留意が必要です。他方で、IFRS及び米国基準ではのれんの規則償却を行わないので、特にベンチャー企業のM&Aを実行する日本企業は、海外のIFRS適用企業と比べて不利という議論があります。

但し、制度的には日本においてもIFRSの任意適用も可能となっていますのでこの点での他国との差異は少なくなってきていると言えます。(参考:IFRS適用企業は2015年12月末時点で移行予定会社含めて96社(出典:日本取引所グループウェブサイト))

V. 今後に向けて

以上、本稿ではベンチャー企業を対象としたM&Aに関する留意事項について述べましたが、昨今ではベンチャーキャピタルや事業会社のみならず、起業経験者や各種専門家、大学、行政も含め、ベンチャービジネスに関わる関係者が増加しており、また起業経験者がExit後に投資家になるといった循環も含めて、投資する経験、投資される経験、それをサポートする経験を持った人が増え、人材としてより層が厚くなるかたちで循環的成長をしてきている傾向があります。この傾向は今後も継続していくものと思われます。

また、制度面においても、アベノミクスの全体方針を受けた形でベンチャー投資促進税制、エンジェル優遇税制等の税務面での優遇制度の設定・拡充が行われており、会計面でのIFRSの任意適用制度もプラス要因として働いています。他方、実務上も投資家側での上記制度の利用や各種契約条項を利用した投資実務経験の蓄積がされることにより、総合的に見た投資コストの引き下げにつながるものと思われます。

最近では、有望なベンチャー企業に対して資金が集まり過ぎている、株高を背景としたバブルであるといった意見も一部にありますが、上述の全体的な傾向からすると、ベンチャー企業に対するM&Aの重要性は今後より高まっていくものと思われます。

執筆者

株式会社 KPMG FAS

トランザクションサービス部門

ディレクター 坂本 頼彦

関連リンク

KPMG FAS Newsletter

© 2024 KPMG AZSA LLC, a limited liability audit corporation incorporated under the Japanese Certified Public Accountants Law and a member firm of the KPMG global organization of independent member firms affiliated with KPMG International Limited, a private English company limited by guarantee. All rights reserved. © 2024 KPMG Tax Corporation, a tax corporation incorporated under the Japanese CPTA Law and a member firm of the KPMG global organization of independent member firms affiliated with KPMG International Limited, a private English company limited by guarantee. All rights reserved.

For more detail about the structure of the KPMG global organization please visit https://kpmg.com/governance.