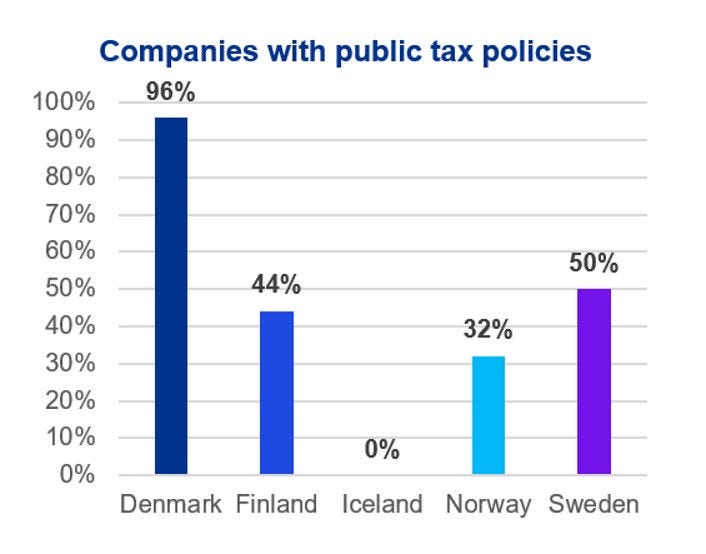

Til þess að viðhalda eða jafnvel endurheimta traust, vernda og bæta orðspor sitt og ímynd verða fyrirtæki að stuðla að gagnsæi í upplýsingagjöf til þeirra sem hafa hagsmuna að gæta. Á undanförnum árum hafa skattar og skattamál breyst úr því að vera tæknilegt viðfangsefni sérfræðinga og varla mikið til umræðu yfir í að vera mikilvægt og viðurkennt viðfangsefni þeirra sem vilja stuðla að sjálfbærni fyrirtækja. Á sama tíma er einmitt skattastefna fyrirtækja hluti af þeim mælikvörðum sem fyrirtækin eru mátuð við. Handan við hornið er svo löggjöf (EU Taxonomy) sem kveður á um ákveðin lágmarksviðmið í ófjárhagslegri upplýsingagjöf, eða „minimum safeguards“ sem þýðir t.d. að upplýsingar um skattastefnu, greidda skatta í mismunandi löndum og skattastjórnun fyrirtækja verður lögbundinn hluti af upplýsingagjöf um sjálfbærni.

Skattagagnsæi, hreinskiptin og skýr miðlun á upplýsingum um viðhorf fyrirtækja til skatta og þeirra skattaspor út um allan heim er þess vegna alltaf meira og meira að verða lykilþáttur í þeim mælikvörðum sem fyrirtæki á vegferð til aukinnar sjálfbærni horfa til.

Almenningur og fjárfestar krefjast þess að fyrirtæki séu opinská varðandi skattamál sín, löggjafinn og þeir sem setja það regluverk sem starfa skal eftir eru að taka meira tillit til skattagagnsæis. Leiðandi fyrirtæki og fjárfestar setja orðið markið hátt og þeir sem semja þá staðla sem horft er til eru að taka meira mið af þessum kröfum um gagnsæi og skattaspor.