Seekordses uudiskirjas kajastame järgmisi teemasid:

- Näidismaterjalid 2023. aastaaruande koostamiseks

- 1.01.2023 jõustunud standardi IAS 1 muudatused

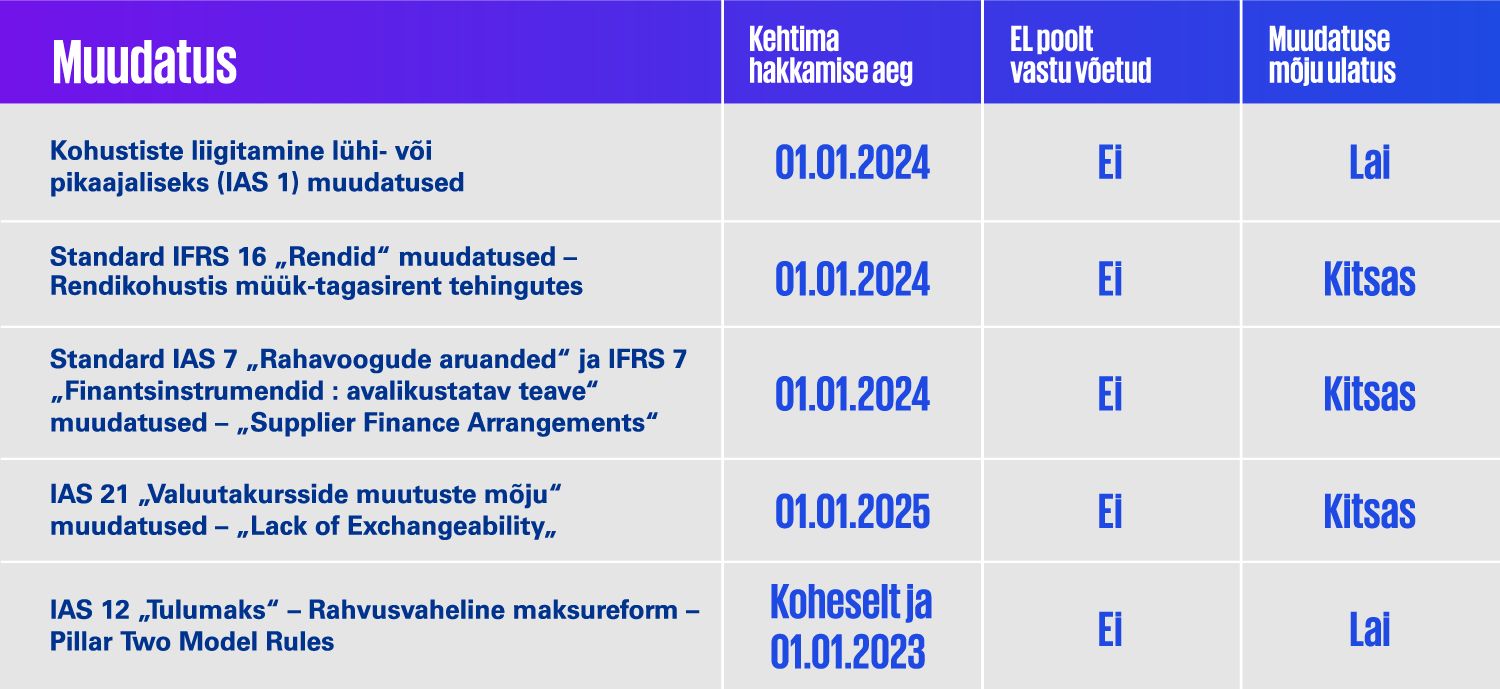

- Tulevikus jõustuvad IFRS muudatused

- EL Taksonoomia uuendused

- Kliimaga seotud riskid | Finantsaruandluse mõjud

- ESRS (European Sustainability Reporting Standards) standardite vastuvõtmine

Näidismaterjalid 2023. aastaaruande koostamiseks

KPMG IFRS instituudi lehel on leitavad materjalid, mis aitavad aastaaruannete koostamist lihtsustada. Kõige värskema materjalina avalikustasime:

- eestikeelsed näidistekstid 1.01.2024 ja hiljem jõustuvate IFRS muudatuste kohta, mis tuleb 2023. aasta majandusaasta aruandes avalikustada;

- IFRS ingliskeelne näidisaruanne 2023. aasta aruandele, sealhulgas ka kindlustusettevõtetele, pankadele ja investeerimisfondidele;

- IFRS avalikustamise nõuete täitmise kontroll-leht 2023. aasta aruannetele;

Näidismaterjalid on leitavad siit.

Tuletame meelde, et avalikustama peab aastaaruandes ainult need muudatused, mis on:

- Euroopa Liidu poolt vastu võetud ja on asjakohased ettevõtte jaoks

- Ei ole Euroopa Liidu poolt veel vastu võetud, kuid toovad kaasa olulise muudatuse ettevõtte jaoks.

Juhul kui kahtled, millist infot täpsemalt tuleb ikkagi avalikustada, võta ühendust oma audiitori või raamatupidamisnõustajaga, kes saavad aidata tuvastada teie ettevõttele asjakohased muudatused ja aidata mõju hindamisel.

1.01.2023 jõustunud standardi IAS 1 muudatused

Finantsaruannetes sisalduva teabe muutmine asjakohasemaks ja lugejate jaoks selgemaks on juba aastaid olnud Rahvusvahelise Raamatupidamisstandardite Nõukogu (IASB) üks peamisi fookusvaldkondi. Alates 1. jaanuarist 2023 jõustusid IASB poolt veebruaris 2021 vastu võetud standardi IAS 1 „Finantsaruannete esitamine“ muudatused. Peamised muudatused standardis IAS 1 hõlmavad järgnevat:

- ei nõuta enam ettevõtetelt oma finantsaruannetes „tähtsaimate“ (inglise keeles ’significant’), vaid „olulisemate“ (inglise keeles ’material’) arvestuspõhimõtete avaldamist;

- täpsustati, et arvestuspõhimõtted, mis on seotud ebaoluliste tehingute või valdkondadega, on vaikimisi ebaolulised ja seetõttu pole neid vaja avaldada;

- täpsustati, et kõiki arvestuspõhimõtteid, mis on seotud oluliste tehingute või valdkondadega, ei peeta automaatselt ettevõtte finantsaruannete jaoks oluliseks.

Muudatuste täpne mõju sõltub konkreetsest ettevõttest ja tema kasutusel olevatest arvestuspõhimõtetest ning seni avalikustatud teabe mahust, kuid tõenäoliselt on paljudel ettevõtetel võimalus vähendada aastaaruandes avalikustavate arvestuspõhimõtete mahtu. Ettevõtted võiksid juba praegu hakata üle vaatama enda arvestuspõhimõtete kohta seni avalikustatud teavet, et selgitada, milline osa sellest on päriselt oluline ja peaks majandusaasta aruandesse alles jääma, ning millise osa võiks pigem aruandest välja võtta.

Antud otsustuse tegemisel peaks lähtuma standardis IAS 1 toodud olulisuse mõistest. Vastavalt sellele on teave oluline, kui selle väljajätmine, ebaõige esitamine või varju jätmine võib mõjutada aruande põhikasutajate poolt tehtavaid otsuseid. Seega peavad ettevõtted tegema otsustusi, et hinnata, mis arvestuspõhimõtted on aruande seisukohast oluline avalikustada. Hetkel on veel üsna palju ebakindlust, kuidas standardi IAS 1 muudatusi täpsemalt tõlgendada ja praktikasse rakendada. Selleks, et protsessi ettevõtete jaoks lihtsustada, on KPMG andnud välja täpsustava juhendmaterjali, mis selgitab, kuidas meie hinnangul uuenenud nõuetele läheneda võiks.

Tulevikus jõustuvad IFRS muudatused

Tulevikus jõustuvate IFRS muudatustega saab täpsemalt tutvuda siin.

EL Taksonoomia sai täiendust

27. juunil võttis Euroopa Komisjon vastu uued Delegeeritud õigusaktid EL Taksonoomia viimase nelja keskkonna eesmärgi osas ehk lisandus täiendavalt majandustegevusi ja kriteeriume, millega kooskõla ettevõtted peavad hindama ja raporteerima.

Lisandunud neli keskkonnaeesmärki olid:

- Vee ja mereressursside kestlik kasutamine ja kaitse (6 tegevusala neljast sektorist);

- Üleminek ringmajandusele (21 tegevusala viiest sektorist);

- Saastuse vältimine ja tõrje (5 tegevusala kahest sektorist);

- Elurikkuse ja ökosüsteemide kaitse ja taastamine (2 tegevusala kahest sektorist).

Lisaks täiendati juba varasemalt avalikustatud Kliimamuutuste leevendamise ja Kliimamuutustega kohanemise kriteeriume ja tegevusalasid. Kokku lisandus siia 12 tegevusala neljast sektorist.

Eelpool nimetatud muudatusi peavad aruandluskohuslasest ettevõtted rakendama juba 2023. aasta kohta avaldatavates majandusaastaaruannetes. Seejuures lisandunud nelja tegevusala puhul peab 2023. aastal raporteerima vaid kõlblikkust ja edaspidi kooskõla.

Lisaks kõik suurettevõtted, kes esmakordselt 2025. aasta kohta CSRD direktiivile kohast kestlikkusaruannet koostavad, peavad analüüsima juba kõigi kuue kliima- ja keskkonnaeesmärgiga kooskõla.

Hetkel on õigusaktid Euroopa Parlamendis ülevaatamisel ning eelduslikult kinnitatakse 2024. aasta jaanuaris. Kuna tegemist on otsekohalduvate õigusaktidega, siis hakkavad need ka sellest hetkest Eestis kehtima.

Alates 2021. majandusaastast peavad kõik börsil noteeritud suurettevõtted, kellel on üle 500 töötaja avaldama enda tegevusaruandes Euroopa Liidu Taksonoomia aruandluse. Antud aruandluse kohaselt peab ettevõte avalikustama mitu protsenti tema käibest, kapitalikulutustest ja tegevuskuludest on Taksonoomia direktiivis määratud kriteeriumitele vastav ehk kooskõlas. Antud kriteeriumitele vastavad majandustegevused loetakse kestlikuks.

Seoses CSRD direktiiviga peavad alates 2025. majandusaastast sama analüüsi avaldama ka kõik suurettevõtted.

Delegeeritud aktid on leiad inglise keelsetena siit.

Kliimaga seotud riskid | Finantsaruandluse mõjud

Kõik ettevõtted seisavad silmitsi kliimaga seotud riskide ja võimalustega ning teevad vastavaid strateegilisi otsuseid. Kliimaga seotud riskid ja strateegilised otsused võivad mõjutada ettevõtete finantsaruandeid ja KPI-id.

Praegu tehtavad otsused võivad mõjutada ettevõtete varasid ja kohustusi. Ettevõtted võivad vajada uusi laenufinantseeringuid või kapitali sissemakseid uute strateegiate rahastamiseks. Kui tundub, et kliimaga seotud riskidel on teie ettevõtte finantsaruandlusele täna minimaalne mõju, võib see kiiresti muutuda regulatsiooni, strateegiliste otsuste või kliimamustrite muutumise tulemusel.

Mõned enamlevinud ja potentsiaalsed mõjud finantsaruannetele seoses kliimariskidega:

Vaata siit lähemalt abistavaid küsimusi, mis aitavad teil tuvastada kliimamuutuste potentsiaalseid mõjusid teie ettevõtte finantsaruandlusele

ESRS (European Sustainability Reporting Standards) standardid vastu võetud

Esimesed kaksteist sektorist sõltumatut ESRS-i komplekti, mis võimaldab rahvusvaheliselt võrreldavat kestlikkuse aruandlust keskkonna, sotsiaalsete ja juhtimisteemade kohta, on nüüd integreeritud Euroopa õigusraamistikku.

Kõige olulisemad muudatused lõplikult vastu võetud standardites:

- ESRS 2 standardist eemaldati nimekiri kõigile kohustuslikest avalikustamisnõuetest ehk avalikustamisnõuded, mis ei sõltunud kahekordse olulisuse analüüsi tulemustest. Sealhulgas standardid E1 Kliimamuutus ja S1 Oma töötajaskond ei ole enam kohustuslikud olulisusteemad vaid sarnaselt teistele standarditele on sõltuvuses ettevõtte kahekordse olulisuse analüüsist;

- Mõõdikutega seonduvad andmepunktide ja avalikustamisnõuete puhul saab rakendada samuti olulisust lähtudes standardist etteantud kriteeriumitest;

- Lisati mitmeid leevendusi esmakordsel rakendamisel. Näiteks ettevõtted, kelle keskmine töötajate arv on väiksem kui 750, võivad esimesel aastal jätta avalikustamata oma töötajatega (ESRS S1) soetud andmepunte ja KHG skoop 3 emissioone. Lisaks esimesel kahel aastal väärtusahela töötajatega (ESRS S2), mõjutatud kogukondadega (ESRS S3), tarbijatega (ESRS S3), bioloogiline mitmekesisuse ja ökosüsteemidega (ESRS E4) soetud andmepunkte.

Sektori-spetsiifilised standardid on aga veel väljatöötamisel ning EFRAG loodab need avalikustada 2024 aasta lõpus. See tähendab omakorda, et ettevõtted peavad ise rohkem tööd tegema, et avalikustada oma kestlikkuse aruannetes sektori- ja ettevõttespetsiifilised näitajad.

Üheaegselt ESRS standardite kinnitamisega tegi Euroopa Komisjon ettepaneku lükata sektoripõhiste standardite rakendamine kahe aasta võrra edasi ehk need rakenduksid esmakordselt 2026. aasta aurannetele ja tõsta suurettevõtete piirmäärasid bilansimahu ja müügitulu osas 25% võrra. See ettepanek esitatakse nüüd Euroopa Parlamendile ja Nõukogule ülevaatamiseks ja kinnitamiseks.

ESRS standardid leiad inglise keelsetena siit ja esialgne eesti keelne versioon siit. Standardite koostaja EFRAG on lisaks avaldanud esialgse versiooni kõikidest standardi andmepunktidest Excelist, mis on leitav siit.