Seekordses väljaandes kajastame järgmisi teemasid:

mai – september 2021

- Äriühingute jätkusuutlikkuse aruandlus ja uus "roheline" taksonoomia

- Raamatupidamise Seaduse muudatused

- Perioodil mai 2021 – september 2021 jõustunud IFRS standardite muudatused

- IFRS standardite tõlgenduskomitee (IFRIC) otsused

- Tulevikus jõustuvad IFRS muudatused

- KPMG koolitus Raamatupidamise Aastaaruanne 2021

Varasemad uudiskirjad: KPMG IFRS uudiskiri: jaanuar - aprill 2021

Äriühingute jätkusuutlikkuse aruandlus ja uus "roheline" taksonoomia

Euroopa Komisjon tegi aprill 2021 ettepaneku direktiiviks, mille kohaselt laieneks jätkusuutlikkuse aruandluse kohustus suurettevõtetele aastal 2023 ja väike- ja keskmise suurusega ettevõttetele aastal 2026. Suurettevõtteks loetakse ettevõtted, kellel bilansipäeval vähemalt 2 järgmisest kriteeriumist on täidetud: töötajaid üle 250, käive üle 40 miljoni euro või varad üle 20 miljoni.

Direktiivi eesmärk on luua reeglistik, mis peaks ajapikku tagama jätkusuutlikkuse aruandluse jõudmise samale tasemele finantsaruandlusega (standardiseeritud, võrreldav, usaldusväärne). Direktiivi kohaselt laieneks avalikustatavale infole ka audiitorkontrolli kohustus ning info tuleb esitada elektrooniliselt loetaval kujul.

Samuti võeti vastu määrus, millega kehtestati nn "roheline" taksonoomia, mis on edaspidi aluseks ettevõtetele, kes on kohustatud või soovivad oma majandustegevust rohelisena ehk jätkusuutlikuna näidata. Avaliku huvi üksused, kellel on üle 500 töötaja, peavad juba 2021. majandusaasta kohta avalikustama, kui suur osa nende majandustegevusest on vastavalt uuele "rohelisele" taksonoomiale jätkusuutlik.

Lähemalt saad uutest nõuetest teada allolevas artiklis ja KPMG koolitusel "Raamatupidamise Aastaaruanne 2021", millele saad registreeruda uudiskirja lõpus.

Raamatupidamise Seaduse muudatused

Alates 01.06.2021 jõustus Raamatupidamise Seaduse muudatus, mille raames täiendati paragrahv 24 lõiku 6. Muudatusega täpsustati infot jätkusuutlikkuse kohta, mida avaliku huvi üksused, millel on üle 500 töötaja, peavad enda tegevusaruandes avalikustama.

Seaduse muudatuse tingis asjaolu, et Eesti ei olnud seni nõuetekohaselt direktiivi 2013/34/EL üle võtnud. Muudatuse tulemusel on nõuded tegevusaruandele vastavuses direktiiviga.

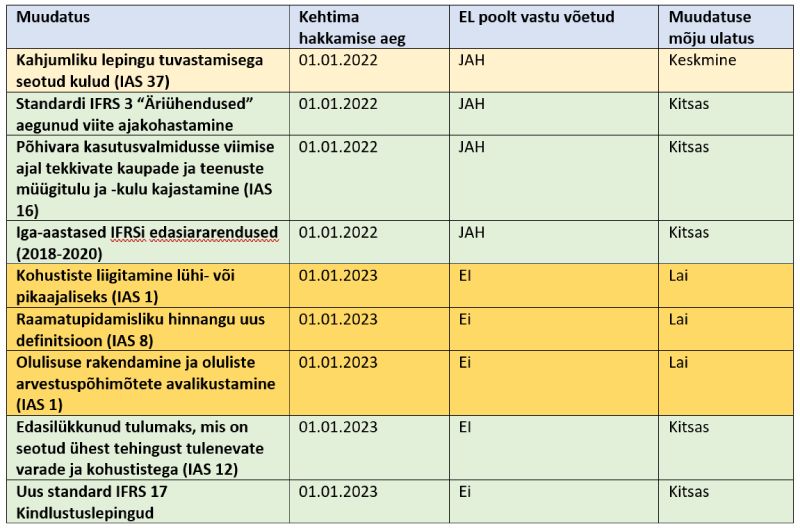

Perioodil mai 2021 – september 2021 jõustunud IFRS standardite muudatused

IFRS 16 muudatus: COVID-19 põhjustatud rendisoodustuste lihtsustatud kajastamise kasutusvõimaluse pikendamine kaugemale kui 30.06.2021

Muudatus mõjutab kõiki rentnikke, kes on saanud COVID-19 tagajärjel rendisoodustusi. 2020. aasta mais lisas IASB standardisse IFRS 16 Rendiarvestus lihtsustava erandi, mis tegi rentnike jaoks oluliselt lihtsamaks COVID-19 otseselt tulenevate rendisoodustuste kajastamise. Lihtsustav erand kaotas nõude käsitleda rendisoodustust lepingu muudatusena, kui rendisoodustus on saadud COVID-19 tagajärjel. Seda lihtsustavat erandit võis kasutada aga ainult selliste rendisoodustuste puhul, kus rendimakseid vähendati ainult kuni 30.06.2021 ja mitte kaugemale. IFRS 16 täiendav muudatus laiendab lihtsustava erandi kasutamist selliselt, et seda saab nüüd kasutada ka rendisoodustuste puhul, kus vähendatakse rendimakseid kuni 30.06.2022, kuid mitte kaugemale. Muudatust võib rakendada tagasiulatuvalt.

Euroopa Liit kiitis muudatuse heaks 31.08.2021.

Loe lähemalt

IAS 16 muudatus: Tulude arvestamine enne põhivara planeeritud kasutamist

Muudatus mõjutab neid ettevõtteid, kes materiaalse põhivara objektide vajalikku asukohta ja tööseisundisse viimise jooksul toodavad esemeid ja müüvad neid klientidele. Muudatus ei võimalda ettevõtetel enam maha arvata materiaalse põhivara soetusmaksumusest summasid, mida on saadud toodetud esemete müügist. Muudatusega nõutakse, et materiaalse põhivara objektide vajalikku asukohta ja tööseisundisse viimise jooksul toodetud esemete müügist saadud tulu tuleb kajastada kasumiaruandes koos nende esemetega seotud kuludega ning nende kulude suurust tuleb mõõta vastavalt IAS 2 "Varud" mõõtmisnõuetele.

Euroopa Liit kiitis muudatuse heaks 02.07.2021.

Loe lähemalt (ingl)

Iga aastased IFRS-i edasiarendused 2018 – 2020

IFRS-i edasiarendused (2018-2020) sisaldavad standardites tehtud kolme muudatust:

- IFRS 9 „Finantsinstrumendid“ muudatustega selgitatakse, milliseid tasusid tuleb arvesse võtta, kui hinnatakse, kas vahetatud võlainstrumendi tingimused on oluliselt muutunud või mitte – arvesse tuleb võtta vaid laenuvõtja ja laenandja vahel makstud või saadud tasusid (sisaldades ka laenuvõtja või laenuandja poolt teise osapoole nimel makstud või saadud tasusid).

- IFRS 16 „Rendilepingud“ muudatustega eemaldatakse illustreeriv näide number 13, kuna see tekitab praktikas nii rentniku kui ka rendileandja jaoks segadust seoses renditud vara parenduste kajastamisega.

- IAS 41 „Põllumajandus“ muudatustega kaotatakse nõue kasutada põllumajandusvarade õiglase väärtuse mõõtmisel maksueelseid rahavoogusid. Varem nõuti IAS 41-ga, et ettevõte kasutaks õiglase väärtuse mõõtmisel maksueelseid raavooge, kuid ei nõutud maksueelse diskontomäära kasutamist nende rahavoogude diskonteerimiseks.

Euroopa Liit kiitis muudatuse heaks 02.07.2021.

IFRS standardite tõlgenduskomitee (IFRIC) otsused

IFRIC on Rahvusvaheliste Raamatupidamisstandardite Nõukogu (IASB) tõlgendav organ. IFRICu otsused sisaldavad sageli teavet, mille eesmärk on anda juhiseid IFRS standardite järjepidevaks ja ühtlustatud rakendamiseks. IFRICu lõplikke otsuseid (final agenda decisions) tuleb järgida, et tagada täielik vastavus IFRS standarditele.

Meie kokkuvõtte eesmärk on anda IFRS aruannete koostajatele vajalikku infot, et olla kursis, kas IFRIC otsused võivad mõjutada nende ettevõtte arvestuspõhimõtteid ja kas on vaja arvestuspõhimõtteid muuta. IFRIC poolt tehtavad otsuseid rakendatakse kui arvestuspõhimõtete muudatused ehk tagasiulatuvalt.

IFRIC lõplikud otsused 2021 mai – september jooksul

Varude müümiseks vajalikud kulutused

IFRIC sai küsimuse varude neto realiseerimisväärtuse määramisel arvesse võetavate kulutuste kohta. Eelkõige küsiti, kas ettevõte võtab arvesse kõiki müügi teostamiseks vajalikke kulutusi või ainult neid, mis on otseselt seotud konkreetse müügitehinguga. IAS 2 standard ei täpsusta, milliseid kulusid täpsemalt tuleks käsitleda müügikulutustena neto realiseerimisväärtuse arvutamisel, kuid standardi eesmärk on vältida varude kajastamist kõrgemas väärtuses kui nende müügist tekkivad tulud.

IFRIC otsustas, et neto realiseerimisväärtuse määramisel tuleb arvesse võtta kõiki müügiks vajalikke kulutusi tavapärase äritegevuse käigus, s.o nii otseseid vältimatuid kulutusi konkreetse müügi jaoks kui ka üldisi müügikulusid.

Finantsaruannete koostamine kui ettevõte ei ole enam jätkuvalt tegutsev

IFRIC sai küsimuse, kas tegevuse jätkuvuse printsiibi kasutamine on IFRS aruannetes lubatud olukorras, kus ettevõtte juhtkond on vastu võtnud otsuse ettevõtte majandustegevus lõpetada vähem kui 12 kuu jooksul ja ettevõtte kolme viimase aasta (2017-2019) finantsaruanded on lõpetamata, kuid nende koostamise ajal oli juhtkond hinnanud, et ettevõtte tegevus on jätkuv.

IFRIC otsustas, et kuna finantsaruanded olid majandustegevuse lõpetamise otsustamise hetkeks esitamata, siis ei ole lubatud tegevuse jätkuvuse printsiibi kasutamine üheski nimetatud esitamata aruandes (s.o 2017-2019 aruanded).

Esmasel kajastamisel finantskohustiseks klassifitseeritud finantsinstrumentide ümberliigitamine

IFRIC sai küsimuse IAS 32 rakendamise kohta seoses warrant tüüpi instrumentide ümberliigitamisega finantsaruannetes. Küsimuses kirjeldatakse kaasust, mis annab warrant’i hoidjale õiguse omandada fikseeritud arvu emitendi omakapitaliinstrumente realiseerimishinnaga, mis fikseeritakse tulevikus. Esmasel kajastamisel on warrant liigitatud finantskohustiseks, sest realiseerimishind on varieeruv (IAS 32.16). Selleks et warrant oleks liigitatav omakapitaliinstrumendiks peab selle arveldama emitent, vahetades fikseeritud summa raha (või muu finantsvara) fikseeritud arvu omakapitaliinstrumentide vastu. IFRICule edastatud taotluses küsiti, kas ettevõte liigitab warrant’i ümber omakapitaliinstrumendiks pärast seda, kui instrumendi realiseerimise hind on fikseeritud tulevikus (arvestades asjaolu, et instrument vastab seejärel IAS 32 definitsioonile omakapitaliinstrumendist).

IFRIC otsustas, et IAS 32 ei käsitle ümberliigitamise nõudeid, kui instrumendi lepingutingimused on muutunud pärast esialgset kajastamist. IFRIC leidis, et sarnased küsimused eksisteerivad praktikas ka muude ümberliigitamiste puhul. Ümberliigitamisega seotud küsimusi käsitleb IASB eraldi projekti raames, mistõttu IFRIC tegi ettepaneku, et IASB võiks seda küsimust analüüsida selle konkreetse projekti raames.

Rendimaksetelt mitte mahaarvatav sisendkäibemaks

IFRIC sai küsimuse, kas rentnik võib rendikohustise mõõtmisel arvestada rendimaksete hulka tasumisele kuuluvat sisendkäibemaksu, mida ei ole võimalik maha arvata. IFRIC leidis, et rentnikud ei võta mitte mahaarvatavat sisendkäibemaksu osa rendimaksete sisse, sest sisendkäibemaks ei moodusta ühte osa tasust renditava vara kasutamise õiguse eest. Täiendavalt leidis IFRIC, et üldjuhul mitte mahaarvatav sisendkäibemaksu osa moodustab ebaolulise osa rendimaksetest, mistõttu ei ole tegemist olulise teemaga, mida peaks põhjalikumalt analüüsima.

Tuginedes eeltoodule tegi IFRIC otsuse küsimust mitte põhjalikumalt arutada.

Tulevikus jõustuvad IFRS standardite muudatused

Kutsume koolitusele: Raamatupidamise aastaaruanne 2021

Aasta 2021 toob finantsaruandlusesse palju uut ja huvitavat: uued nõuded mittefinantsinfo avalikustamisele ja auditeerimisele, muutused raamatupidamise standardites, jätkusuutlikkuse aruandluse kohustuslikkus.

KPMG tipp-asjatundjate poolt läbi viidav praktiline koolitus annab vajalikud uued teadmised lõppeva majandusaastaaruande koostamiseks ning kindlustab selle auditeerimise sujuvuse. Samuti saad teada muudest olulistest arengutest, mis sinu finantsaruandlust täna ja tulevikus mõjutavad.

Koolitus on mõeldud nii Eesti Finantsaruandluse Standardi (EFS) kui ka Rahvusvaheliste Finantsaruandluse Standardite (IFRS) järgi aruande koostajatele.