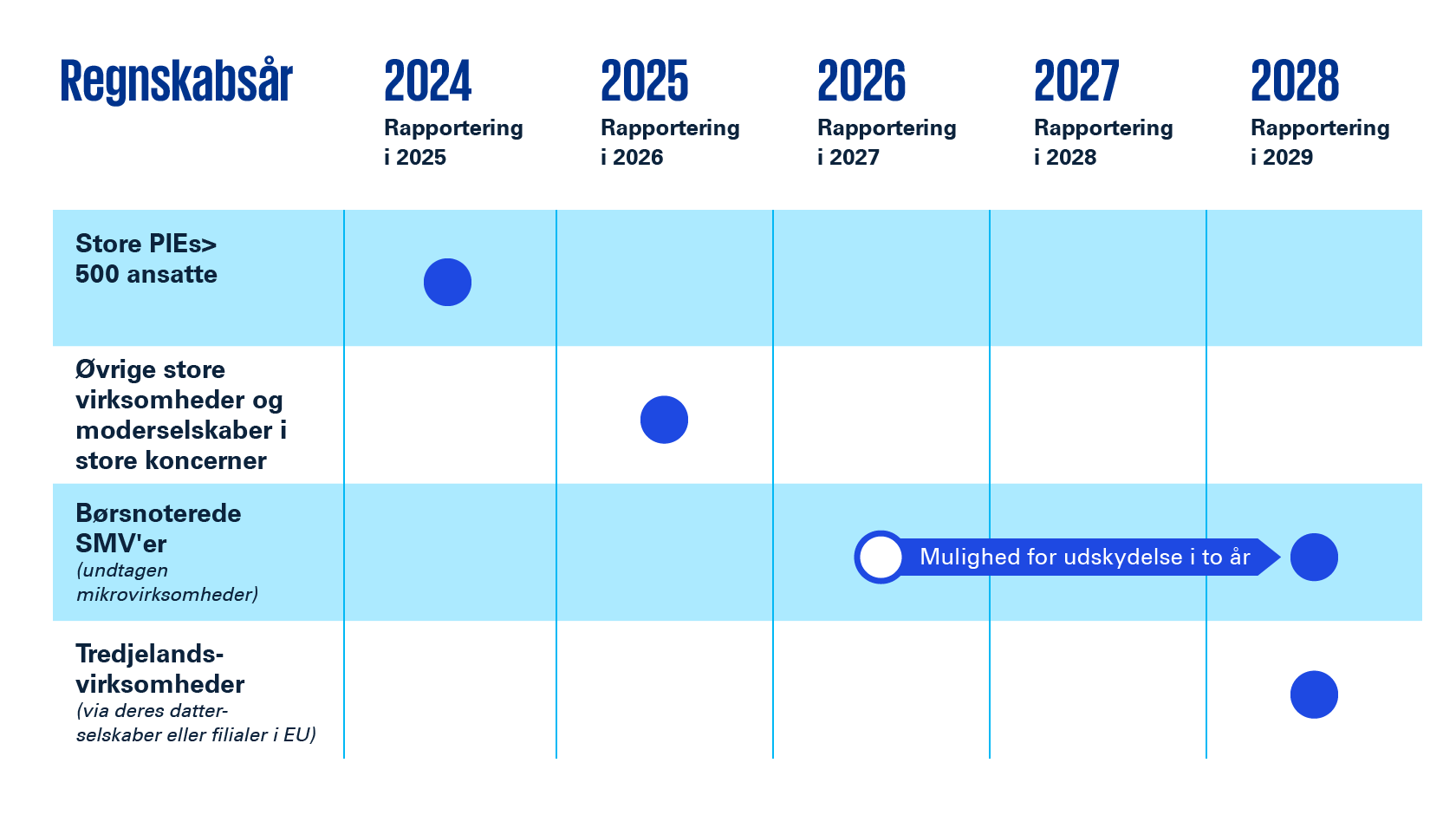

D. 13. oktober 2023 blev lovforslaget, som primært har til formål at implementere EU’s direktiv om virksomheders bæredygtighedsrapportering (CSRD), sendt i offentlig høring. Lovforslaget implementerer samtidig et delegeret direktiv fra EU, som medfører en justering af beløbsgrænserne for mikro, små, mellemstore og store virksomheder og koncerner.

Lovforslaget, som ændrer i over 10 forskellige love, vil gøre det lovpligtigt for visse virksomheder at udarbejde en omfattende bæredygtighedsrapportering samt inkludere denne i virksomhedens ledelsesberetning ved aflæggelse af virksomhedens årsrapport. Samtidig skal bæredygtighedsrapporteringen digitalt opmærkes og forsynes med en revisorerklæring med begrænset sikkerhed.

I første ombæring skal bæredygtighedsrapporteringen udføres i overensstemmelse med European Sustainability Reporting Standards (ESRS), som indeholder mere end 1.000 datapunkter fordelt over 12 standarder inden for environment (E), social (S) og governance (G). De omfattede virksomheder pålægges dog alene at rapportere på de datapunkter, som de finder væsentlige ud fra en dobbelt væsentlighedsvurdering. Dette betyder, at den enkelte virksomhed alene skal rapportere på de forhold, som den vurderer har væsentlig indflydelse på dens omverden og/eller egen økonomi.

Europa-Kommissionen forventes desuden at vedtage særlige standarder, som skal gælde for bl.a. SMV’er og tredjelandsvirksomheder samt en række sektor-specifikke standarder, herunder bl.a. for olie- og gasbranchen, transport-, energi- og tekstilsektoren.

Udkast til standarderne udarbejdes af European Financial Reporting Advisory Group (EFRAG), som planmæssigt vil offentliggøre første udkast til SMV-standarder i april 2024.