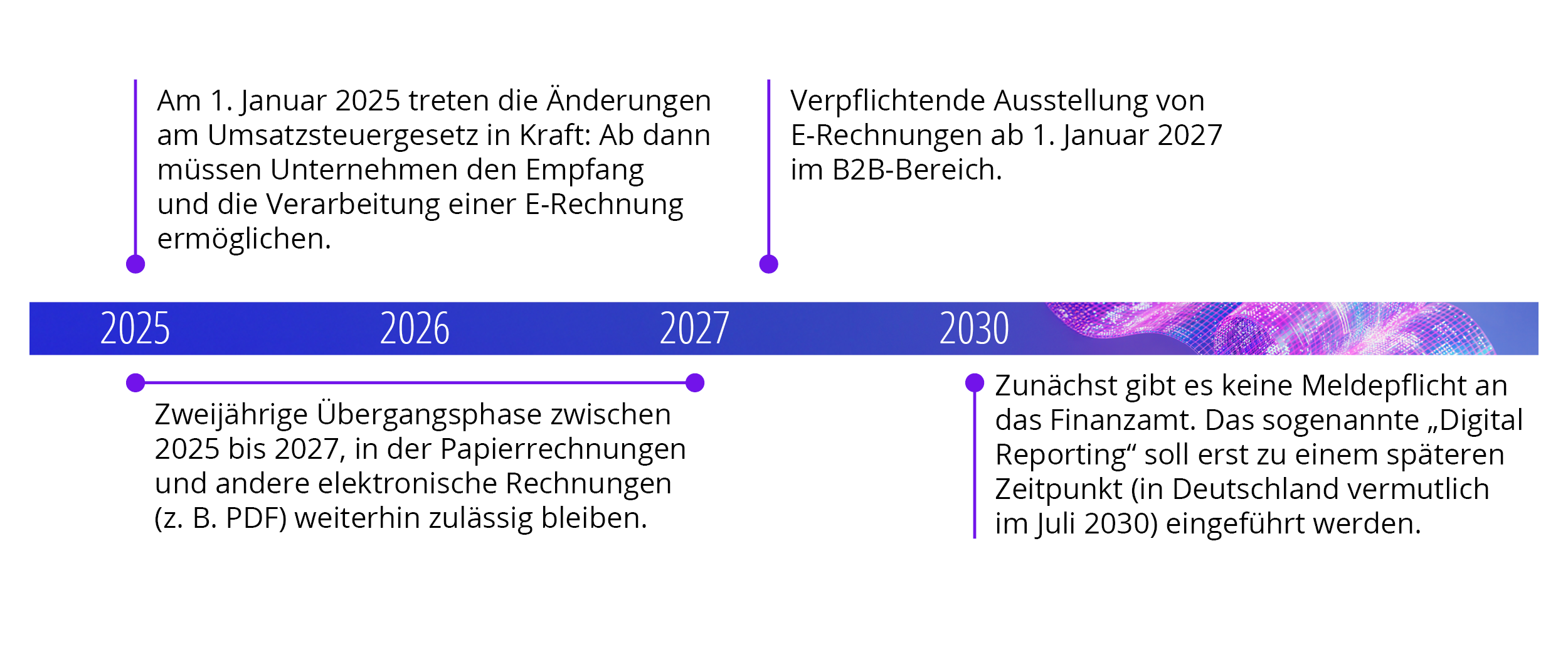

E-Invoicing beziehungsweise digitalisierte Rechnungsprozesse sollen für eine schnellere und effizientere Abwicklung von Rechnungen, eine höhere Genauigkeit und eine Reduzierung von formalem Aufwand sorgen. Die Anforderungen stellen Unternehmen jedoch vor Herausforderungen: Die bis dahin in Deutschland nur für öffentliche Auftraggeber und deren Rechnungssteller geltende Regelung wurde zum 01. Januar 2025 auf den B2B-Bereich ausgeweitet. Eine Anwendung auf EU-Ebene im Rahmen der Initiative „VAT in the Digital Age“ (VIDA) folgt voraussichtlich ab 2028/2030.