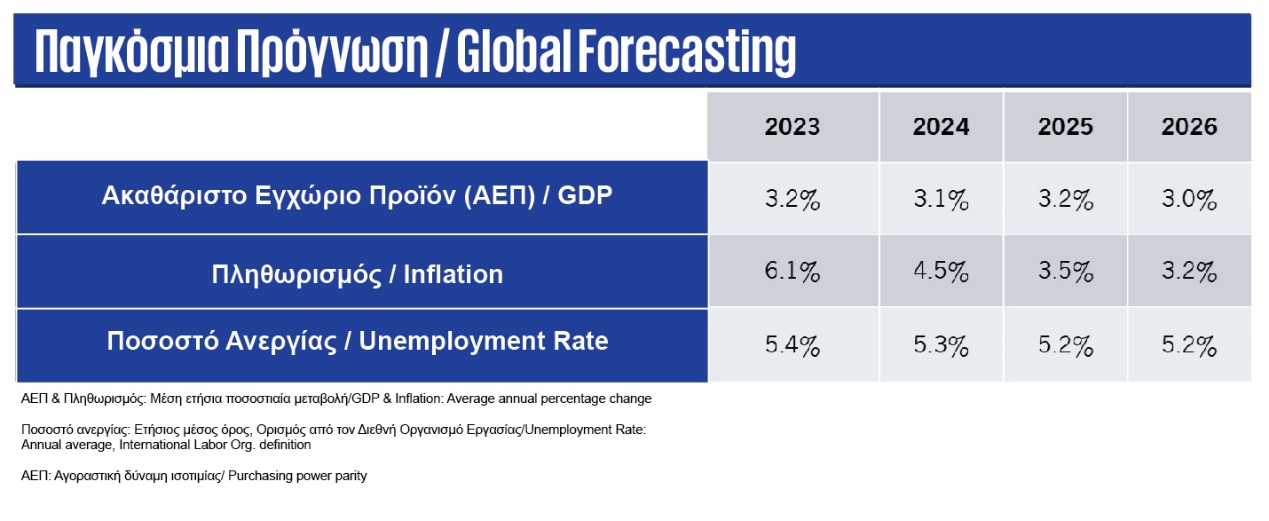

- KPMG International forecasts GDP growth picking up from 3.1% in 2024 to 3.2% in 2025

- Inflation forecast to cool from 4.5% in 2024 to 3.5% in 2025

- Geopolitical risks remain elevated with post-US election policies, including possible tariffs, potentially hitting growth and inflation in 2026

KPMG International is forecasting global growth will rise slightly in 2025 to 3.2 percent before post-election policies in the US dampen global GDP to 3.0 percent in 2026.

The latest expectations in the December 2024 KPMG Global Economic Outlook highlight the continued geopolitical and economic uncertainty slowing down the impact of recent central bank efforts to return the world to a path of sustainable growth.

KPMG forecasts the pace of inflation will continue cooling between now and mid-2025. Thereafter, the forecast depends heavily on the pace of tariffs and whether we see a full-blown trade war erupt.

Geopolitical risk remains elevated. Following the outcome of the US election, inflationary trade and immigration policies are expected to slow the pace of credit easing. Bond yields have already moved up in response to fears of mounting federal debt and higher inflation. Any major shift in tariffs in the US could trigger retaliatory measures.

Global inflation has cooled in response to higher rates, slower growth, excess supply and a drop in energy prices. Service sector inflation is beginning to moderate as well. A lingering concern is outsized wage gains in Europe where productivity growth lags. There is a backlash forming towards foreign tourism, as it is further propping up service sector inflation.

Delays in the effects of monetary policy will push the influence of rate cuts into the second half of 2025 and 2026. We could see a tailwind for big-ticket consumer purchases and business investment. Much is contingent on headwinds due to retaliatory tariffs.

Regina Mayor, Global Head of Clients & Markets at KPMG International, said:

“The data in our latest report highlights the concerted effort that was being made by central banks throughout the world to control the cost of living and inflation challenges facing everyone, including businesses, right now. While there was cautious optimism of a return to eventual sustainable growth, we’re now in a ‘wait and see’ phase with much depending on a future potentially driven by reciprocal tariffs.

“The KPMG Global Economic Outlook reflects the uncertainty facing the world right now, but despite what we’ve witnessed in recent weeks, it also highlights a desire among many nations to return back to a more stable path – something that can be achieved by 2026 through collaboration and a determination to overcome the obstacles that may lie ahead.”

Mergers and acquisitions activity is poised to increase with lower rates and a record amount of excess capital in the private equity space. Policy uncertainty, anti-corporate sentiment and protectionist policies could curb the largest cross-border deals. Heightened levels of policy uncertainty tend to reduce the number of M&A transactions, prolong their completion time and curb the premiums firms are willing to pay for deals.

Fiscal policy may be more stimulative. COVID-era appropriations have lapsed, but market participants are betting on a new wave of stimulus. The biggest gains in spending are expected to be in pensions, healthcare and defense. Tax cuts are expected to be extended in full in the US; what is unknown is how multinationals not located in the US will be treated.

Benjamin Shoesmith, Senior Economist at KPMG in the US, added:

“Our latest forecast highlights the tightrope political and business leaders are now walking. For many central banks, including the US Federal Reserve, we’re seeing a shift from the battle against inflation to guiding economies toward a soft landing. It’s a monumental challenge balancing price stability and employment without quashing GDP growth. The tailwind from lower rates will benefit firms and consumers and likely spark mergers and acquisitions activity. Central banks must stay the course and avoid the temptation to cut interest rates too early or too fast as this could derail progress.

“While we expect growth approaching pre-pandemic rates, volatility will likely rise in terms of frequency and severity. Policy uncertainty stemming from the US election, the challenges of artificial intelligence, more frequent adverse weather events and elevated geopolitical risk are among the top concerns for leaders. We are watching the current hot conflicts that affect everything from migration to oil prices. A spike in the latter could force central banks to reverse course and (re)hike interest rates. Firms and monetary policymakers are operating in a mercurial environment that shows no sign of relenting.”

Our long-term view is that we can see a return to more sustainable growth that edges closer to pre-pandemic levels, but with two significant caveats. The first is that central banks will need to hold their nerve and avoid the temptation to pivot on policies before they pay off. The second – and arguably most profound caveat – is the current geopolitical crisis. If the challenges facing the Middle East and Ukraine continue to deepen, leaders could be faced with a fresh set of dilemmas that run far deeper than GDP.”

On behalf of KPMG in Cyprus, Tassos Yiasemides, Board Member and Head of the Economics Department, commented: “The global economy in 2024 shows slight growth, with rates expected to reach 3.2% by 2025, according to KPMG's report. However, uncertainty remains high due to geopolitical risks and potential protectionist policies, which could lead to de-globalisation. Global growth is also influenced by heightened inflationary pressures, which, although declining, continue to affect consumption and investment in many regions, with Europe facing increased energy costs and productivity challenges.

Core Eurozone countries, such as Germany and France, are grappling with issues of limited growth, competitiveness, and increased public debt levels and financing needs. Budget-related disputes have led to the collapse of government coalitions. The true intentions of the new U.S. President regarding tariff impositions are awaited with particular interest, as they will significantly impact industrial export-oriented countries.

At the same time, peripheral Eurozone countries, especially those more focused on services, are showing better performance. In this context, the monetary policy of the European Central Bank (ECB), including the euro exchange rate, holds particular importance.

Cyprus’ economy in 2024 is expected to close with a growth rate of 3.6%, bolstered by the strengthening of traditional sectors such as tourism and construction, as well as the technology sector, which has benefited from the relocation of businesses and their personnel. This relocation has provided horizontal support to the economy, while credit rating upgrades have been notably positive. The professional services sector is undergoing a transitional period, attempting to adapt to new geostrategic and economic realities.

Despite international challenges, the Cypriot economy appears to have strong foundations and adaptability, receiving significant momentum from strategic investments in innovation, technology, and sound fiscal practices, in contrast to the more unstable trajectory of the global economy.

Nonetheless, unresolved issues remain, including the management of inflexible state expenditures, the promotion of reforms such as tax and technological upgrades of public services, and maintaining the economy's competitiveness”.

- Η KPMG International προβλέπει ότι η ανάπτυξη του ΑΕΠ θα αυξηθεί από 3,1% το 2024 σε 3,2% το 2025.

- Η πρόβλεψη για τον πληθωρισμό αναμένεται να μειωθεί από 4,5% το 2024 σε 3,5% το 2025.

- Οι γεωπολιτικοί κίνδυνοι παραμένουν αυξημένοι με τις πολιτικές μετά τις εκλογές των ΗΠΑ, περιλαμβανομένων πιθανών δασμών, οι οποίες ενδέχεται να πλήξουν την ανάπτυξη και τον πληθωρισμό το 2026.

Η KPMG International προβλέπει ότι η παγκόσμια ανάπτυξη θα αυξηθεί ελαφρώς το 2025 στο 3,2% πριν οι πολιτικές μετά τις εκλογές στις ΗΠΑ μειώσουν το παγκόσμιο ΑΕΠ στο 3,0% το 2026.

Οι τελευταίες εκτιμήσεις του 2024 KPMG Global Economic Outlook τονίζουν τη συνεχιζόμενη γεωπολιτική και οικονομική αβεβαιότητα, η οποία επιβραδύνει την επίδραση των πρόσφατων προσπαθειών των κεντρικών τραπεζών να επαναφέρουν τον κόσμο σε μια πορεία βιώσιμης ανάπτυξης.

Η KPMG προβλέπει ότι ο ρυθμός του πληθωρισμού θα συνεχίσει να μειώνεται μέχρι τα μέσα του 2025. Από εκεί και πέρα, η πρόβλεψη εξαρτάται σε μεγάλο βαθμό από το ρυθμό των δασμών και αν θα δούμε την πλήρη έκρηξη ενός εμπορικού πολέμου.

Ο γεωπολιτικός κίνδυνος παραμένει αυξημένος. Μετά το αποτέλεσμα των αμερικανικών εκλογών, οι πληθωριστικές εμπορικές και μεταναστευτικές πολιτικές αναμένεται να επιβραδύνουν τον ρυθμό της χαλάρωσης της πιστωτικής πολιτικής. Οι αποδόσεις των ομολόγων έχουν ήδη αυξηθεί ως απόκριση στους φόβους για την αύξηση του ομοσπονδιακού χρέους και τον υψηλότερο πληθωρισμό. Κάθε σημαντική αλλαγή στους δασμούς στις ΗΠΑ μπορεί να προκαλέσει μέτρα αντεπίθεσης.

Ο παγκόσμιος πληθωρισμός έχει μειωθεί ως αντίδραση στις υψηλότερες επιτόκια, την αργή ανάπτυξη, την υπερπροσφορά και την πτώση των τιμών της ενέργειας. Ο πληθωρισμός στον τομέα των υπηρεσιών αρχίζει επίσης να μετριάζεται. Μια ανησυχία παραμένει η υπερβολική αύξηση μισθών στην Ευρώπη, όπου η ανάπτυξη της παραγωγικότητας υπολείπεται. Διαμορφώνεται μια αντίδραση κατά του ξένου τουρισμού, καθώς αυτός ενισχύει τον πληθωρισμό στον τομέα των υπηρεσιών.

Οι καθυστερήσεις στις επιπτώσεις της νομισματικής πολιτικής θα μεταφέρουν την επίδραση των μειώσεων επιτοκίων στο δεύτερο εξάμηνο του 2025 και το 2026. Μπορεί να δούμε θετικό αντίκτυπο στις μεγάλες καταναλωτικές αγορές και τις επενδύσεις των επιχειρήσεων.

Η Regina Mayor, Global Head of Clients & Markets at KPMG International, δήλωσε: «Τα δεδομένα στην τελευταία μας έκθεση υπογραμμίζουν τη συντονισμένη προσπάθεια που καταβάλλουν οι κεντρικές τράπεζες σε όλο τον κόσμο για τον έλεγχο του κόστους ζωής και των προκλήσεων του πληθωρισμού που αντιμετωπίζουν όλοι, συμπεριλαμβανομένων των επιχειρήσεων, αυτή τη στιγμή. Παρά την προσεκτική αισιοδοξία για μια βιώσιμη ανάπτυξη, βρισκόμαστε τώρα σε φάση 'αναμονής και παρακολούθησης', με πολλά να εξαρτώνται από ένα μέλλον που ενδέχεται να καθοδηγείται από ανταγωνιστικούς δασμούς.

Το 2024 KPMG Global Economic Outlook αντικατοπτρίζει την αβεβαιότητα που αντιμετωπίζει ο κόσμος αυτή τη στιγμή, αλλά παρά όσα έχουμε παρατηρήσει τις τελευταίες εβδομάδες, επισημαίνει επίσης την επιθυμία πολλών χωρών να επιστρέψουν σε μια πιο σταθερή πορεία – κάτι που μπορεί να επιτευχθεί μέχρι το 2026 μέσω της συνεργασίας και της αποφασιστικότητας να ξεπεράσουν τα εμπόδια που μπορεί να προκύψουν».

Η δραστηριότητα συγχωνεύσεων και εξαγορών αναμένεται να αυξηθεί με τα χαμηλότερα επιτόκια και το ρεκόρ υπερβολικού κεφαλαίου στον τομέα της ιδιωτικής κεφαλαίου. Η αβεβαιότητα στις πολιτικές, η αντι-εταιρική στάση και οι προστατευτικές πολιτικές θα μπορούσαν να περιορίσουν τις μεγαλύτερες διασυνοριακές συμφωνίες. Οι αυξημένα επίπεδα αβεβαιότητας στην πολιτική συνήθως μειώνουν τον αριθμό των συναλλαγών συγχωνεύσεων και εξαγορών, παρατείνουν τον χρόνο ολοκλήρωσής τους και περιορίζουν τα πριμ που οι εταιρείες είναι πρόθυμες να πληρώσουν για συμφωνίες.

Η δημοσιονομική πολιτική ενδέχεται να είναι πιο ενισχυτική. Οι επιχορηγήσεις της εποχής COVID έχουν λήξει, αλλά οι συμμετέχοντες στην αγορά στοιχηματίζουν σε ένα νέο κύμα ενίσχυσης. Οι μεγαλύτερες αυξήσεις στις δαπάνες αναμένονται να αφορούν τις συντάξεις, την υγειονομική περίθαλψη και την άμυνα. Οι περικοπές φόρων αναμένεται να παραταθούν πλήρως στις ΗΠΑ· το άγνωστο είναι πώς θα αντιμετωπιστούν οι πολυεθνικές που δεν βρίσκονται στις ΗΠΑ.

Ο Benjamin Shoesmith, Senior Economist at KPMG στις ΗΠΑ, πρόσθεσε: «Η τελευταία μας πρόβλεψη αναδεικνύει το δύσκολο έργο που καλούνται να εκτελέσουν οι πολιτικοί και οι ηγέτες των επιχειρήσεων. Για πολλές κεντρικές τράπεζες, συμπεριλαμβανομένης της Ομοσπονδιακής Τράπεζας των ΗΠΑ, παρατηρούμε μια αλλαγή από τη μάχη κατά του πληθωρισμού προς την καθοδήγηση των οικονομιών προς μια ήπια προσγείωση. Είναι μια τεράστια πρόκληση να ισορροπήσουμε τη σταθερότητα των τιμών και την απασχόληση χωρίς να αναχαιτίσουμε την ανάπτυξη του ΑΕΠ. Οι ευνοϊκές επιπτώσεις από τα χαμηλότερα επιτόκια θα ωφελήσουν τις εταιρείες και τους καταναλωτές και πιθανότατα θα πυροδοτήσουν δραστηριότητα συγχωνεύσεων και εξαγορών. Οι κεντρικές τράπεζες πρέπει να παραμείνουν στην πορεία τους και να αποφύγουν τον πειρασμό να μειώσουν τα επιτόκια πολύ νωρίς ή πολύ γρήγορα, καθώς αυτό μπορεί να ανατρέψει την πρόοδο.

«Ενώ αναμένουμε ανάπτυξη που θα πλησιάσει τα επίπεδα πριν από την πανδημία, η μεταβλητότητα πιθανότατα θα αυξηθεί όσον αφορά τη συχνότητα και την ένταση. Η αβεβαιότητα στις πολιτικές που προκύπτει από τις αμερικανικές εκλογές, οι προκλήσεις της τεχνητής νοημοσύνης, τα πιο συχνά αρνητικά καιρικά φαινόμενα και ο αυξημένος γεωπολιτικός κίνδυνος συγκαταλέγονται στις μεγαλύτερες ανησυχίες των ηγετών. Παρακολουθούμε τις τρέχουσες εστίες συγκρούσεων που επηρεάζουν τα πάντα, από τη μετανάστευση μέχρι τις τιμές του πετρελαίου. Μια αύξηση αυτών των τιμών θα μπορούσε να αναγκάσει τις κεντρικές τράπεζες να αναστρέψουν την πορεία τους και να αυξήσουν ξανά τα επιτόκια. Οι επιχειρήσεις και οι νομισματικοί υπεύθυνοι πολιτικής λειτουργούν σε ένα ασταθές περιβάλλον που δεν δείχνει σημάδια υποχώρησης».

Η μακροπρόθεσμη άποψή μας είναι ότι μπορούμε να δούμε μια επιστροφή σε πιο βιώσιμη ανάπτυξη που πλησιάζει τα επίπεδα πριν από την πανδημία, αλλά με δύο σημαντικούς όρους. Ο πρώτος είναι ότι οι κεντρικές τράπεζες θα πρέπει να διατηρήσουν την ψυχραιμία τους και να αποφύγουν τον πειρασμό να αλλάξουν πολιτικές πριν αυτές αποδώσουν. Ο δεύτερος – και ίσως ο πιο σημαντικός – όρος είναι η τρέχουσα γεωπολιτική κρίση. Εάν οι προκλήσεις στη Μέση Ανατολή και στην Ουκρανία συνεχίσουν να βαθαίνουν, οι ηγέτες ενδέχεται να βρεθούν αντιμέτωποι με ένα νέο σύνολο διλημμάτων που θα είναι πολύ πιο βαθιά από το ΑΕΠ.»

Εκ μέρους της KPMG Κύπρου, ο Τάσος Γιασεμίδης, Διοικητικός Σύμβουλος και Επικεφαλής του τμήματος Οικονομικών, σχολιάζει: «Η παγκόσμια οικονομία το 2024 παρουσιάζει ελαφρά ανάπτυξη, με ρυθμούς που αναμένονται να φτάσουν το 3,2% το 2025, όπως αναφέρει η έκθεση της KPMG. Ωστόσο, η αβεβαιότητα παραμένει υψηλή, λόγω γεωπολιτικών κινδύνων και πιθανών πολιτικών προστατευτισμού, που θα οδηγήσουν στην αποπαγκοσμιοποίηση. Η παγκόσμια ανάπτυξη είναι επίσης επηρεασμένη από τις αυξημένες πληθωριστικές πιέσεις, οι οποίες, αν και μειώνονται, εξακολουθούν να επηρεάζουν την κατανάλωση και τις επενδύσεις σε πολλές περιοχές, με την Ευρώπη να αντιμετωπίζει αυξημένο ενεργειακό κόστος και δυσκολίες στην παραγωγικότητα.

Χώρες του πυρήνα της Ευρωζώνης, όπως είναι η Γερμανία και η Γαλλία, αντιμετωπίζουν ζητήματα περιορισμένης ανάπτυξης, ανταγωνισμού και αυξημένων ποσοστών δημόσιου χρέους και αναγκών χρηματοδότησης. Οι διαφορές στα ζητήματα των προϋπολογισμών οδήγησαν σε διάλυση των κυβερνητικών συνασπισμών. Είναι με ιδιαίτερο ενδιαφέρον που αναμένονται οι πραγματικές προθέσεις του νέου Προέδρου των ΗΠΑ όσον αφορά την επιβολή δασμών, κάτι που θα επηρεάσει σημαντικά τις βιομηχανικές χώρες με εξαγωγικό χαρακτήρα.

Την ίδια στιγμή, οι χώρες της περιφέρειας της Ευρωζώνης, ειδικά όσες ασχολούνται περισσότερο με τις υπηρεσίες, παρουσιάζουν καλύτερες αποδόσεις. Σε όλα αυτά, ιδιαίτερη σημασία έχει και η νομισματική πολιτική της ΕΚΤ, λαμβάνοντας υπόψη και την ισοτιμία του ευρώ.

Η κυπριακή οικονομία το 2024 αναμένεται να κλείσει με ανάπτυξη 3,6%, ενισχυμένη από την ενίσχυση παραδοσιακών τομέων, όπως ο τουρισμός και οι κατασκευές, και την ενίσχυση του τομέα της τεχνολογίας με τη μετεγκατάσταση επιχειρήσεων και του προσωπικού τους. Το τελευταίο βοήθησε οριζόντια την οικονομία, ενώ ιδιαίτερα θετικές είναι και οι αναβαθμίσεις από τους οίκους αξιολόγησης. Ο τομέας των επαγγελματικών υπηρεσιών βρίσκεται σε μεταβατική περίοδο, σε μια προσπάθεια προσαρμογής στα νέα γεωστρατηγικά και οικονομικά δεδομένα που δημιουργούνται.

Η κυπριακή οικονομία, παρά τις διεθνείς προκλήσεις, φαίνεται να έχει ισχυρές βάσεις και δυνατότητες προσαρμογής, με σημαντική ώθηση από τις στρατηγικές επενδύσεις στην καινοτομία, την τεχνολογία και τις καλές δημοσιονομικές πρακτικές, σε αντίθεση με την πιο ασταθή πορεία της παγκόσμιας οικονομίας.

Την ίδια ώρα, παραμένουν ως ανοικτά ζητήματα η διαχείριση των κρατικών ανελαστικών δαπανών, η προώθηση των μεταρρυθμίσεων, όπως, για παράδειγμα, η φορολογική αλλά και η τεχνολογική αναβάθμιση των κρατικών υπηρεσιών, και η διατήρηση της ανταγωνιστικότητας της οικονομίας».