(本文于2023年11月20日发布,于2025年6月30日更新)*

企业在编制财务报表时需要考虑如何列报支柱二补足税以及提供哪些披露信息。若企业编制按流动性分类的资产负债表(即按流动与非流动资产和负债进行列报),则需仔细评估补足税负债的分类和计量。

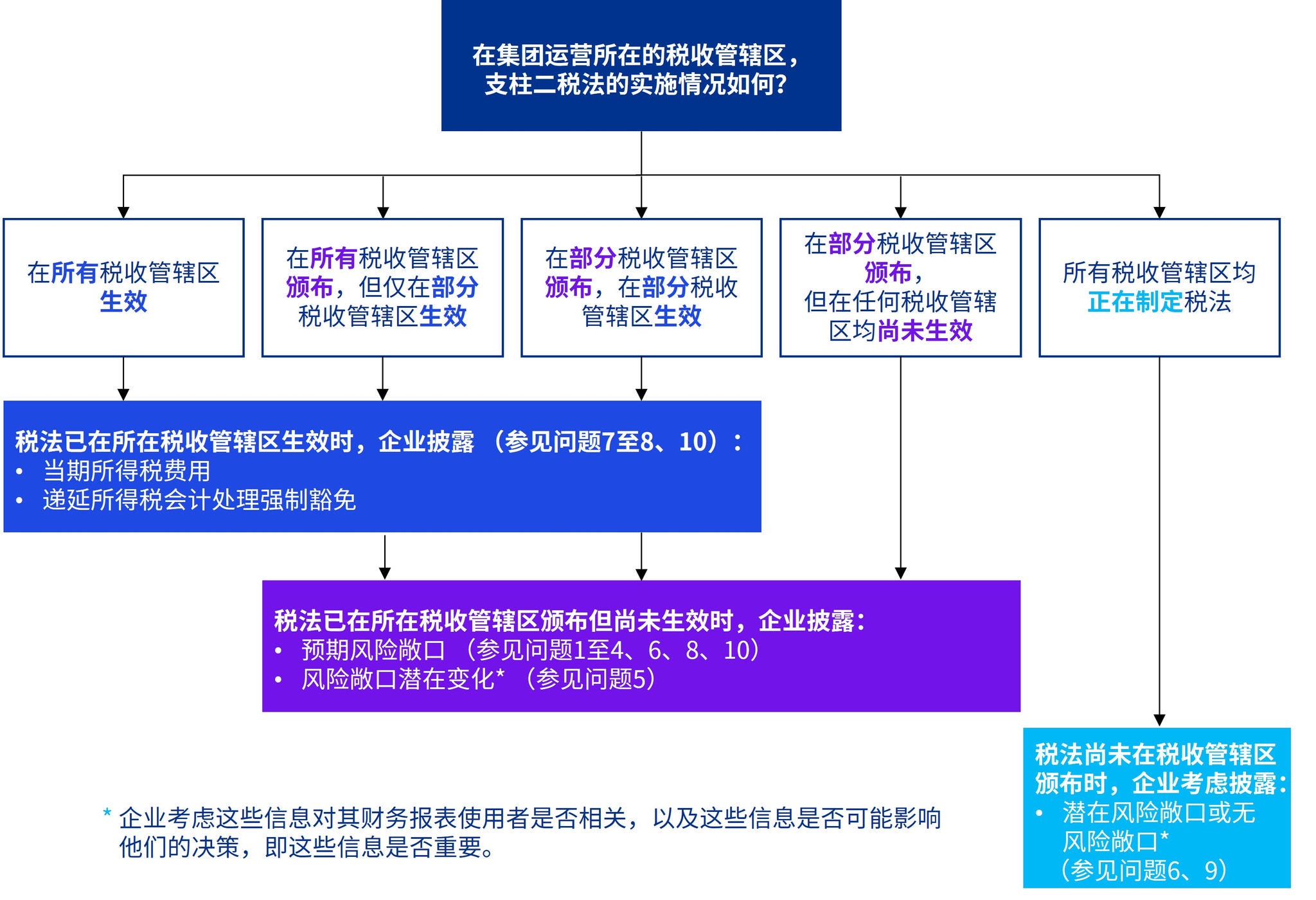

递延所得税会计处理的强制豁免可能导致信息缺失,因此准则提出具体的披露要求进行弥补。部分披露信息取决于支柱二税法的实施情况。

如需获取年度财务报表披露示例,请参阅毕马威发布的《披露范本——年度财务报告指南》(Illustrative disclosures – Guide to annual financial statements)中的附注14。如需获取中期财务报告披露的更多详情,请参阅毕马威文章:中期报告。

答疑解惑

披露 | 支柱二税法已颁布但尚未生效

递延所得税会计处理的强制豁免

若集团运营所在的税收管辖区中至少有一个已颁布1税法,企业应当披露其已应用递延所得税会计处理的强制豁免的事实。

补足税风险敞口

企业应披露已知信息(或能够合理估计的信息),以帮助财务报表使用者了解企业在报告日因支柱二税法面临的风险敞口。

此类信息无须反映立法中的所有具体要求——企业可以按指示性范围的形式提供披露。披露信息可包括以下方面。

- 定性信息:支柱二税法如何对企业产生影响,以及面临缴纳风险的税收管辖区,例如触发补足税的地区和须缴纳补足税的地区

- 定量信息:可能须缴纳支柱二税项的利润占比、该等利润适用的平均有效税率、或者支柱二立法生效后平均有效税率的变化幅度。

如果在报告日尚未得知或无法合理估计相关信息,企业应当对此进行说明并披露对于支柱二风险敞口评估进展的信息。

否——企业可以提供定性披露(详见问题1)。

如果在报告日尚未得知或无法合理估计相关信息,企业应当对此进行说明并披露对于支柱二风险敞口评估进展的信息。

取决于具体情况——企业需要与税务专家沟通,以根据具体事实和情况确定就GloBE2税收规则进行调整的影响是否重要。

披露旨在帮助财务报表使用者了解企业在报告日因支柱二税法面临的风险敞口。

《国际会计准则第12号——所得税》(IAS 12 Income Taxes)没有明确规定企业应如何确定潜在的补足税风险敞口——即是采用GloBE税收规则,还是使用未作调整的、按照国际财务报告会计准则编制的财务报表。然而,有关该类风险敞口的信息无须反映立法中的所有具体要求。

企业可能需要根据具体情况,考虑根据GloBE税收规则进行调整是否会产生重要影响,即由此产生的信息是否可能会影响财务报表使用者的决策。

特定报告期的实际数据、估计数据或两者的结合。

在新的税收规则生效前,企业必须披露其在报告日因支柱二税法面临的潜在风险敞口。这意味着,企业应披露若新税法生效(例如,于2024年12月31日),且2024年的利润需要缴纳补足税时企业的假设风险敞口。

若企业在报告日之前已执行影响评估,则可以使用部分估计数字。例如,若企业在2024年11月执行评估,则在确定披露信息时,可以使用2024年第三季度的实际数字和2024年第四季度的估计数字。

是——前提是该额外信息对财务报表使用者具有相关性。可能的预期变化包括以下方面。

支柱二税法实施情况

不同国家/地区可能处于实施新税法的不同阶段——例如,一些国家/地区的新税法在2024年生效,而其他国家/地区可能要到2025年或之后才生效。举例来说,如果新税法要到2025年才在最终母公司所在的税收管辖区生效,而于2024年就在居间母公司所在的税法管辖区生效,则居间母公司可能需要在2024年(而非2025年或以后)缴纳补足税。

支柱二下的不同税收规则(所得归入规则(IIR)、征税不足付款规则(UTPR)和符合资格的本地最低补足税(QDMTT))也可能在不同的日期生效。因此,同一集团内的不同公司可能需要在过渡期内缴纳补足税。

例如,征税不足付款规则可能于2024年12月31日在集团运营所在的某个税收管辖区颁布,并于2026年生效。然而,集团运营所在的某个低税管辖区计划在2025年出台本地的补足税(即符合资格的本地最低补足税),生效日期也是2026年。在这个示例中,根据2024年12月31日颁布的征税不足付款规则可能需要缴纳补足税的集团公司,将不需要在2026年缴纳该税项。这一额外信息可能对集团财务报表的使用者具有相关性。

改变税务策略

一些企业可能正在考虑改变税务策略——例如,放弃享受将有效税率降至15%以下的减税措施,从而不会在未来触发补足税。

如问题4所述,在某个特定报告期的财务报表中,企业需要使用该报告期的数据披露潜在的补足税风险敞口。但是,如果企业认为税务策略的潜在变化对财务报表使用者具有相关性,则可能会希望披露更多信息。

取决于具体情况——这不仅仅是一项定量评估,还涉及定性评估。

重要性应从财务报表使用者的角度进行评估,即信息是否影响其决策。

企业可能需要与投资者沟通,以确定哪些信息对投资者的分析具有相关性。

披露 | 支柱二税法已生效

当新的税收规则在集团运营所在的所有税收管辖区生效后,企业必须披露的信息仅为以下两项:

- 递延所得税会计处理的强制豁免;以及

- 与补足税相关的当期税费。

但在过渡期内(见问题5),企业可能需要提供一些额外的披露信息。

披露 | 其他

简单来说,应关注企业自身的风险敞口。

我们认为,在确定应提供哪些披露信息时,企业应考虑对特定财务报表的使用者具有相关性的信息,以便后者了解企业因新税法而承担的潜在风险敞口。

例如,如果企业预计(在过渡期内或当新规则成为全球惯例时)须缴纳或会触发补足税,则有关补足税风险敞口的信息可能具有相关性。

反之,如果集团公司预计无须缴纳也不会触发补足税,则在其单独财务报表中披露其他集团公司因支柱二税法面临的风险敞口可能会掩盖相关信息。

可能需要——因为即使新的税收规则尚未定稿,投资者也需要获取相关信息。

《国际会计准则第12号》仅要求企业在新税法颁布时提供披露信息。然而,企业仍需考虑是否在新税法颁布前披露其面临的补足税风险敞口,因为投资者可能希望企业评估潜在影响。[IAS 1.17(c)]

否——前提是没有需要予以披露的风险敞口。

披露旨在帮助财务报表使用者了解企业面临的补足税风险敞口。

补足税风险敞口的评估可能较为复杂,并可能需要税务专家的参与。如果集团公司预计在过渡期内或当新规则成为全球惯例时,既无须缴纳也不会触发补足税,则没有需要披露的风险敞口。

是——与补足税相关的当期所得税费用会在税率调节中产生额外的调节项目。

企业须披露适用法定税率与实际税率之间如何调节。但《国际会计准则第12号》未就如何在调节过程中反映补足税的影响提供具体指引。我们认为,在缺乏具体指引的情况下,企业可以制定会计政策并一致应用,以反映补足税在调节过程中的影响。该过程应考虑企业的具体事实和情况,包括:

- 所适用的特定支柱二机制,即IIR、UTPR和/或QDMTT;及

- 使用者视角,即财务报表使用者需要哪些额外信息来理解补足税的影响。

我们认为,企业可根据自身的特定事实和情况,如下图所示在调节过程中反映补足税的影响。

列报 | 一般考虑因素

取决于具体情况——企业首先需要了解补足税负债的具体支付条款,然后应用《国际会计准则第1号——财务报表列报》(IAS 1 Presentation of Financial Statements)第69段的一般分类标准。

缴纳税款和纳税申报的要求因税收管辖区的不同而有差异。此外,若某一税收管辖区内存在多个符合所得税定义的税种,则税法可能会规定不同的缴纳和申报条款——例如,补足税和其他企业所得税的缴纳和申报要求可能不同。企业可能被要求一次性或分多次付款以缴清所得税负债。相关款项可能在纳税申报之前或之后到期应缴。因此,在应用《国际会计准则第1号》的一般分类要求#时,会产生是否将当期所得税负债分类为流动负债或非流动负债的问题。我们认为,根据《国际会计准则第1号》对分类进行分析,主要取决于特定税种的缴纳条款,而不是纳税申报日期,因为申报本身不构成清偿。

参见示例。

# 流动负债与非流动负债的分类——《国际会计准则第1号》的一般指引

若当期所得税负债(包括补足税负债)满足以下任何一项标准,应分类为流动负债。

- 主要为交易目的而持有。

- 在报告日后12个月内到期清偿。

- 企业无权在报告日将清偿延期到报告日后至少12个月。[IAS 1.69(b)–(d)]

一般分类标准之一是,考虑负债是否预计在“正常经营周期”内清偿。但该标准不适用于所得税负债,因为《国际会计准则第1号》把所得税列入不属于企业正常经营周期内清偿的负债之一。[IAS 1.69(a), 71]

我们认为,这属于会计政策选择。

若补足税负债不是在报告日12个月内到期应缴,且未按市场利率计息,则会出现是否应将该负债予以折现的问题。由于企业在报告日后将当期补足税负债的清偿延期到报告日后至少12个月的权利源自税法,我们认为企业应基于以下方法之一来选择会计政策并一致应用。

- 方法一——不折现非流动所得税负债:该方法认为《国际会计准则第12号》不要求折现当期所得税,并且明确禁止折现递延所得税。此外,该负债是法定性质而非一项金融负债,付款条款是由税法决定,而不是由考虑企业财务状况和信用风险而与税务机关达成的协议来决定。

- 方法二——折现非流动所得税负债:该方法认为《国际会计准则第12号》并未明确禁止折现当期所得税,并且可以类比《国际财务报告准则第9号——金融工具》(IFRS 9 Financial Instruments)的会计处理,因为付款条款包含融资成分,即便这种融资成分仅是隐含的。

* 已按照Insights into IFRS®(也称为“Insights”)最新发布和即将发布的指引进行更新。

1 会计准则的要求适用于已颁布或实质上已颁布的税法。为便于参考,本问答中的“已颁布”既指“已颁布”,也指“实质上已颁布”。

2 GloBE——全球反税基侵蚀(global anti-base erosion)。

© 2025 KPMG IFRG Limited是一家英国担保有限公司。版权所有,不得转载。

© 2025本刊物为KPMG IFRG Limited发布的英文原文“Presentation and disclosure”(“原文刊物”) 的中文译本。如本中文译本的字词含义与其原文刊物不一致,应以原文刊物为准。原文刊物的版权及所有相关权利均归KPMG IFRG Limited所有,原文刊物的所有译本/改编本的所有相关权利亦归KPMG IFRG Limited所有。