19 mai 2025

Taxation des entreprises: le statut spécial des États-Unis accroît la pression sur la Suisse

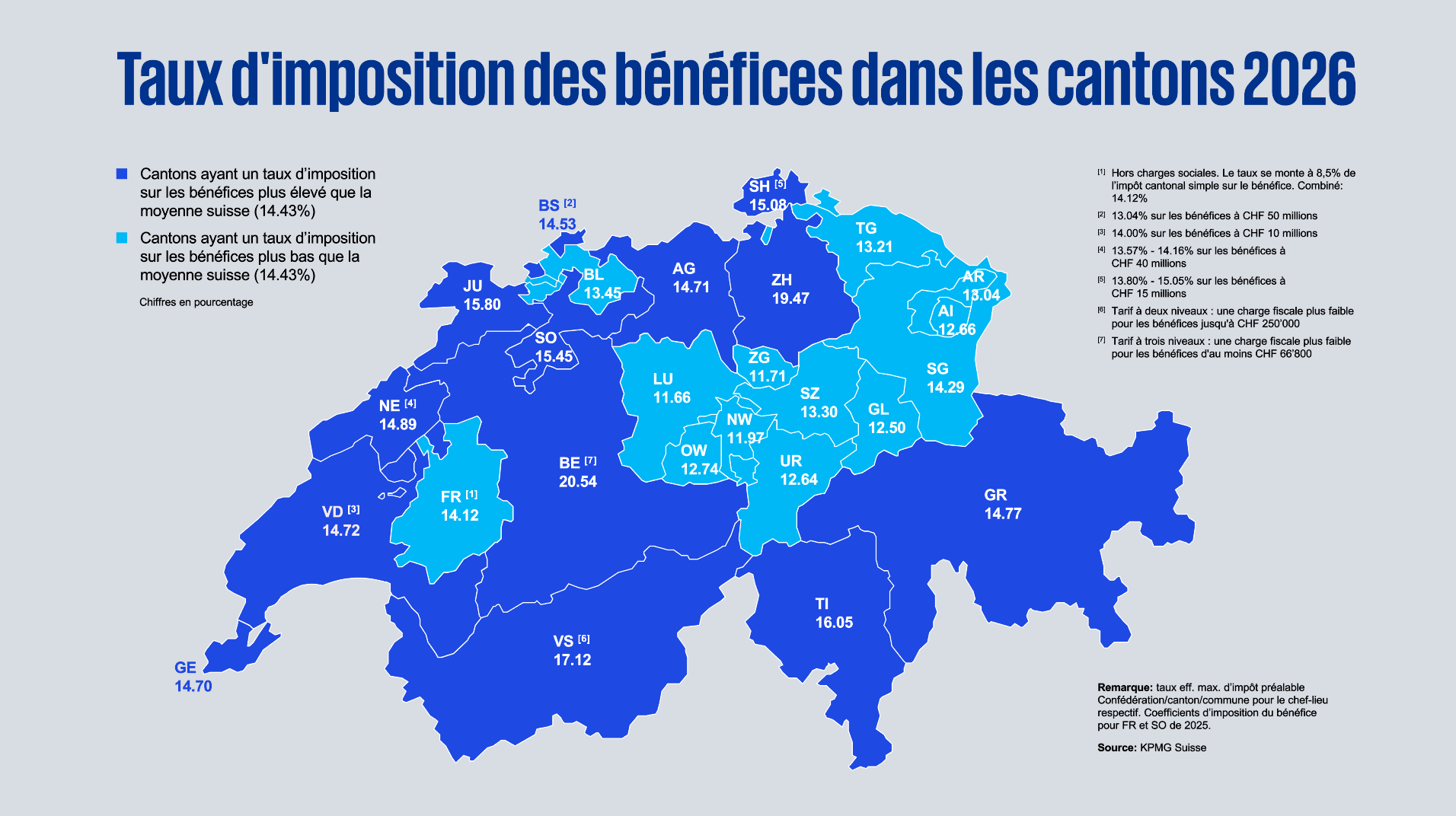

En comparaison annuelle, la taxation du bénéfice pour les entreprises domiciliées en Suisse a légèrement augmenté en moyenne, passant de 14,40% à 14,43%.

Lucerne devance Zoug à la suite de sa réduction de l’impôt sur le bénéfice et redevient, après 2019, le canton le plus avantageux sur le plan fiscal.

Le développement de l’imposition minimale mondiale, en particulier avec l’approche parallèle suivie par les États-Unis, recèle des risques pour le site suisse.

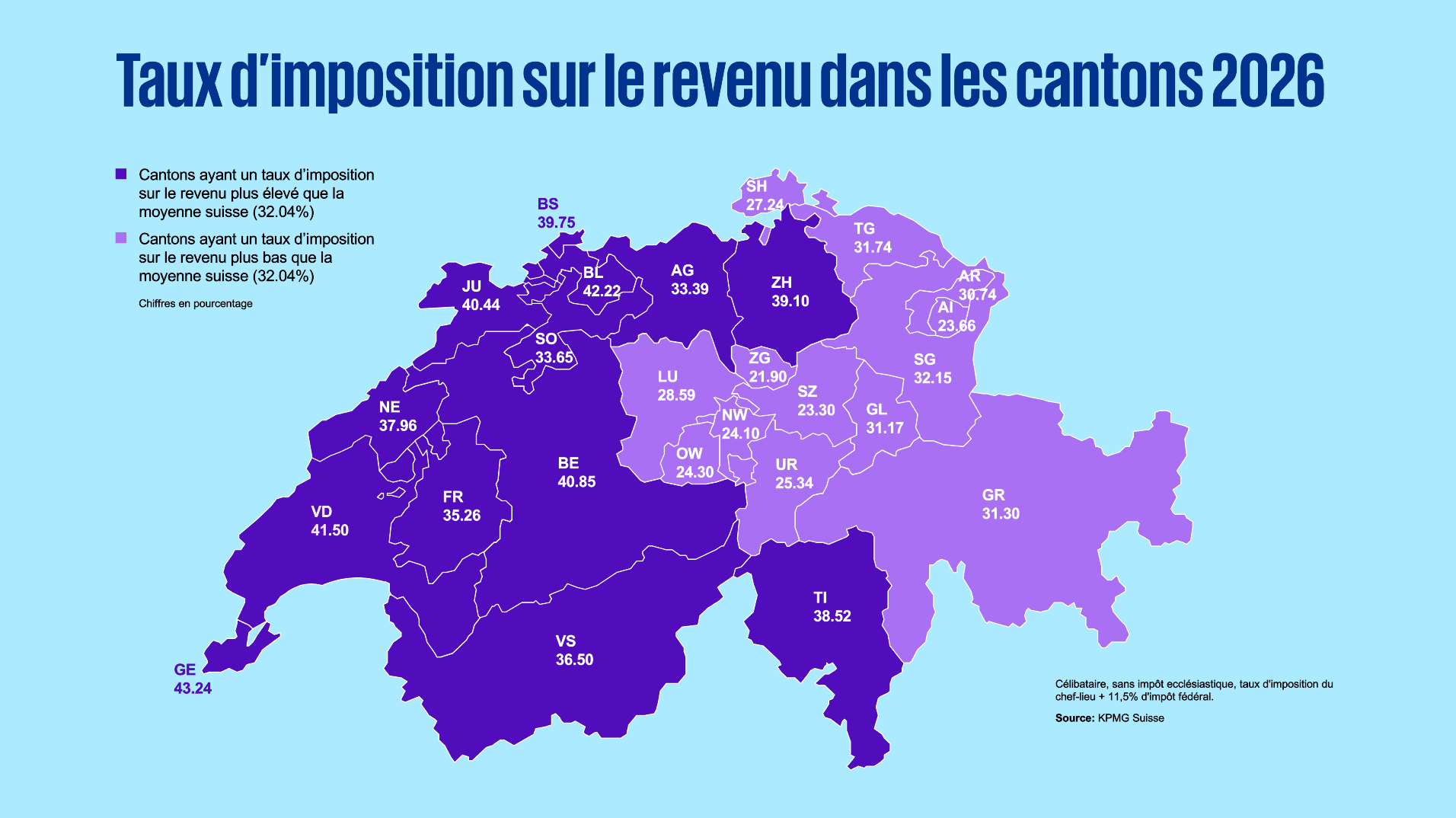

Les taux d’imposition moyens des hauts revenus des particuliers ont légèrement reculé par rapport à 2025, passant de 33,15% à 33,04%.

Par la mise en œuvre de l’imposition minimale mondiale, la Suisse entend sécuriser le substrat fiscal et rester en phase avec les règles fiscales internationales. Pour décrocher des investissements, elle doit affronter la concurrence de pays comme les États-Unis, qui n’ont pas appliqué le cadre réglementaire de l’OCDE ni d’autres règles du jeu fiscales jusqu’ici. Le statut particulier des États-Unis accroît la pression sur le site suisse. C’est ce qui ressort du «Swiss Tax Report 2026» de KPMG, qui compare les taux d’imposition du bénéfice et du revenu de plus de 50 pays et des 26 cantons suisses.

Taux d’imposition du bénéfice: les cantons s’adaptent

À l’échelle internationale, la taxation ordinaire du bénéfice affiche une tendance manifeste à la baisse dans de nombreux pays, dont la Suisse, au cours de ces dernières années. Toutefois, l’introduction de l’imposition minimale mondiale y met un frein dans les sites à faible fiscalité comme notre pays. Pour conserver du substrat fiscal, plusieurs cantons ont ainsi relevé leurs taux d’imposition du bénéfice.

Après des augmentations à Genève et l’introduction de tarifs progressifs dans les cantons de Schaffhouse et de Vaud l’année dernière, Bâle-Ville a lui aussi accru la charge fiscale sur les grandes entreprises, passant provisoirement de 13,04% à 14,53% pour les bénéfices supérieurs à CHF 50 millions. Ces adaptations visent à faire converger la charge fiscale effective sur les bénéfices vers le taux d’imposition minimum de 15%, et réduire ainsi l’impôt complémentaire. Par ce biais, l’intégralité des recettes supplémentaires revient au canton.

Lucerne dépasse Zoug

Globalement, les taux moyens de l’impôt sur le bénéfice en Suisse sont restés essentiellement stables en comparaison annuelle. Atteignant 14,43% en 2026, ils sont légèrement supérieurs à ceux de l’année précédente (14,40%), avant tout portés par l’augmentation du taux de taxation du bénéfice dans le canton de Bâle-Ville.

En comparaison cantonale, Lucerne, suite à une baisse de son taux de 11,91% à 11,66%, se retrouve de nouveau en tête et relègue Zoug (11,71%) à la deuxième place. Les cantons de Berne (20,54%) et de Zurich (19,47%) se situent à l’autre extrémité du classement.

En comparaison internationale, la Suisse impose peu les entreprises, et notamment la Suisse centrale, dont les cantons devancent une fois de plus les sites classiques à faible imposition tels que l’Irlande (taux inchangé) et Chypre, qui a relevé son taux de 12,5% à 15%. De même, les domiciles offshore traditionnels, qui affichent en partie des taux d'imposition ordinaires de 0% conservent tout leur attrait.

Ill. 1: Vue d’ensemble des taux d’imposition cantonaux sur le bénéfice pour les entreprises

Ill. 1: Vue d’ensemble des taux d’imposition cantonaux sur le bénéfice pour les entreprises

L’avantage compétitif fiscal s’érode

Avec l’abolition des privilèges fiscaux dans le cadre de la réforme RFFA et l’introduction de l’imposition minimale mondiale, la Suisse peine à se démarquer à travers ses faibles taux d’imposition. «Compte tenu de l’évolution du paysage international de taxation des entreprises de ces dernières années, nous observons une érosion rampante de l’avantage fiscal en Suisse. Le niveau des taux d’imposition du bénéfice perdant de son importance, les États misent de plus en plus sur des alternatives, telles que des crédits d’impôts et des subventions», commente Stefan Kuhn, responsable Conseil fiscal et juridique chez KPMG Suisse.

Les nouvelles conditions-cadres induites par l’imposition minimale mondiale ont incité certains cantons tels que les Grisons, Bâle-Ville, Zoug, Lucerne et Schaffhouse à lancer des projets d’amélioration de l’attrait du site, notamment par l’introduction de crédits d’impôts ou de subventions. D’autres cantons envisagent également la mise en place de tels instruments.

Le statut spécial des États-Unis génère une pression supplémentaire

En 2025, l’administration états-unienne s’est explicitement dite opposée à l’imposition minimale prévue par l’OCDE et a conclu un accord spécial avec l’Organisation début 2026. Ce compromis, également connu sous le nom de mécanisme «Side-by-Side», exclut les grands groupes états-uniens des instruments centraux de l’imposition minimale (Income Inclusion Rule (IIR) et Undertaxed Profits Rule (UTPR)), tandis que des impôts complémentaires locaux, ou Domestic Minimum Top-up Tax (DMTT), restent applicables.

Les grands groupes d’outre-Atlantique devraient ainsi bénéficier d’un avantage concurrentiel, tandis que le système fiscal états-unien subsisterait parallèlement au régime de l’OCDE, ce qui entraînerait la coexistence de deux cadres fiscaux distincts. Les grands groupes américains dotés d’une bonne planification fiscale pourraient ainsi contourner l’imposition complémentaire, même s’ils ne sont imposés qu’à moins de 15% aux États-Unis ou dans un pays tiers ne pratiquant pas l’impôt local complémentaire.

Le mécanisme Side-by-Side comporte des risques pour le site helvétique, car de nombreux grands groupes américains se sont implantés chez nous. À moyen terme, il est donc possible que ceux-ci adaptent leurs structures, transfèrent une partie de leurs activités à l’étranger, ou encore investissent moins voire plus du tout en Suisse à l’avenir.

Atténuer les risques avec une politique de site

L’imposition minimale à l’initiative de l’OCDE restreint les marges de manœuvre de la Suisse. Une perception sélective de l’imposition minimale limitée aux entreprises qui seraient autrement soumises à un impôt complémentaire à l’étranger, mais excluant les sociétés d’un groupe américain, n’est pas admise par l’OCDE.

Bien que l’Organisation ait adopté, avec des incitations fiscales, un nouvel instrument destiné à prévenir les transferts de bénéfices et avantager les pays se focalisant davantage sur la substance, la Suisse, petit marché intérieur accueillant de nombreux sièges internationaux, devrait moins en profiter que d’autres pays.

«Sur la base des développements internationaux, la Suisse doit se demander régulièrement si elle doit percevoir l’impôt complémentaire national ou se libérer du cadre de référence établi par l’OCDE», ajoute S. Kuhn. En percevant cet impôt, elle augmente les recettes fiscales du pays, mais devient moins attractive pour les grands groupes états-uniens. Si elle ne le perçoit pas, elle accroît son attractivité auprès de ces groupes, mais doit s’attendre à une perte de substrat fiscal, ainsi qu’à des incertitudes juridiques.

«Pour rester compétitive, la Suisse devrait accroître l’attractivité du site de façon ciblée au moyen des mesures fiscales à disposition et renforcer encore les conditions-cadres non-fiscales», indique Olivier Eichenberger, expert en fiscalité des entreprises.

Les impôts sur le revenu sont en légère baisse – les grandes disparités cantonales perdurent

Les taux d’imposition moyens des revenus en Suisse ont légèrement reculé par rapport à 2025, passant de 33,15% à 33,04%. Les principales réductions ont été observées dans les cantons du Tessin (-0,96%), d’Argovie (-0,88%) et de Zurich (-0,61%). Dans la majorité des cantons, les tarifs sont restés inchangés; quelques augmentations s’observent çà et là, comme dans le Jura (+1,44%) et à Neuchâtel (+0,27%).

Genève affiche une fois encore le taux d’imposition des hauts revenus le plus élevé: malgré une baisse de celui-ci en 2025, le canton reste en tête en 2026 avec un taux de 43,24%, devançant les cantons de Bâle-Campagne (42,22%), de Vaud (41,50%) et de Berne (40,85%). Le taux le plus bas, à savoir 21,90%, s’observe dans le canton de Zoug, suivi de Schwyz (23,30%) et d’Appenzell Rhodes-Intérieures (23,66%). Pour les contribuables à hauts revenus, le choix du lieu de résidence continue donc d’avoir un impact réel.

Ill. 2: Vue d’ensemble des taux d’imposition sur le revenu des cantons suisses

Ill. 2: Vue d’ensemble des taux d’imposition sur le revenu des cantons suisses

Vous trouverez des informations complémentaires ainsi que l’étude détaillée à l’adresse: www.kpmg.ch/swisstaxes

Pour de plus amples informations

KPMG suisse fait partie des principaux prestataires de services en matière d’audit, de conseil fiscal & juridique et de conseil aux entreprises, avec un effectif de plus de 2600 collaborateurs. Nous sommes présents sur dix sites en Suisse et un au Liechtenstein. Notre clientèle bénéficie de nos solutions sur mesure et de nos alliances stratégiques avec des partenaires technologiques qui soutiennent nos prestations d’audit et hors audit. Au cours de l’exercice 2025, KPMG Suisse a réalisé un chiffre d’affaires net de CHF 561,6 millions. À l’échelle internationale, nous sommes présents dans 138 pays et territoires et employons plus de 276 000 associés et collaborateurs dans nos sociétés membres à travers le monde.