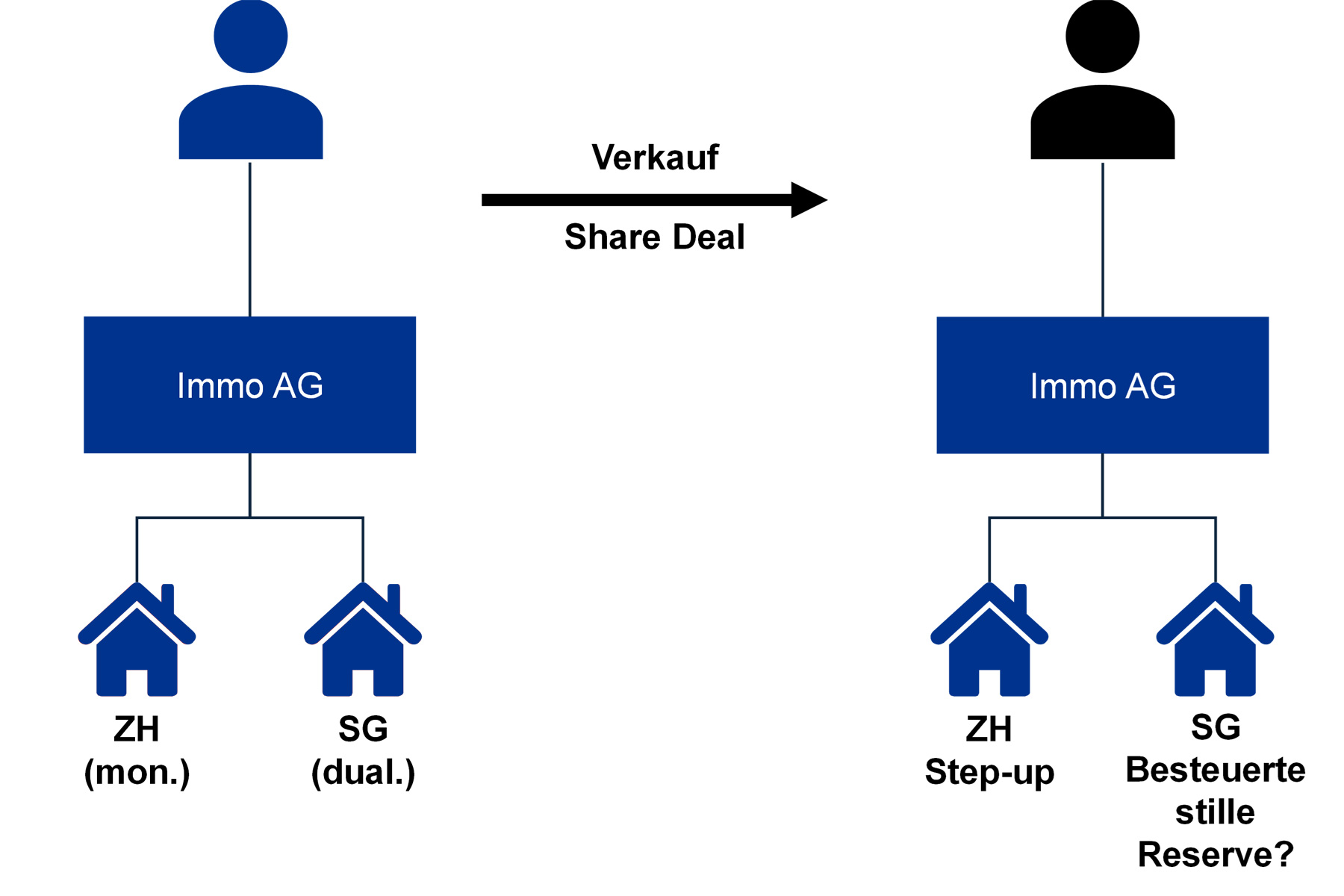

Auch in Kantonen mit dualistischem Besteuerungssystem ist ein bereits mit der Grundstückgewinnsteuer besteuerter Wertzuwachsgewinn, die bei einem vorgelagerten Verkauf einer Immo AG erhoben wurde, auf Stufe der Immo AG als besteuerte stille Reserve zu berücksichtigen.

Ein wichtiger Steueraspekt im Immobilien Share Deal

Veräussert eine Person die im steuerlichen Privatvermögen gehaltenen Aktien (Share Deal) an einer Immo AG werden Grundstückgewinnsteuern ausgelöst. Besteuert wird dabei der Wertzuwachsgewinn auf den Grundstücken, die sich im Besitz der Immo AG befinden, die Rechnung bezahlt aber der veräussernde Aktionär.

In Kantonen mit dem sog. monistischen System (Kantone BE, BL, BS, JU, NW, SZ, TI, UR, ZH) ist bei einer anschliessenden späteren Veräusserung des Grundstücks durch die Immo AG (Asset Deal) klar, dass der bereits besteuerte Wertzuwachsgewinn nicht erneut besteuert werden kann. Man spricht von der Erhöhung der steuerlichen Anlagekosten (aus der ersten Transaktion) oder auf Neudeutsch vom sog. Step-up. Es handelt sich zweimal um dieselbe Steuer – die Grundstückgewinnsteuer – welche den «unverdienten» Wertzuwachsgewinn im Fokus hat. Es ist somit naheliegend, dass derselbe Wertzuwachsgewinn nicht zweimal zu besteuern ist.

In den übrigen Kantonen mit dem sog. dualistischen System wird beim Verkauf der Aktien an der Immo AG aus dem steuerlichen Privatvermögen ebenfalls die Grundstückgewinnsteuer erhoben. Bei einem späteren Verkauf der Grundstücke durch die Immo AG selbst wird auf kantonaler/kommunaler Ebene aber nicht erneut die Grundstückgewinnsteuer, sondern eine andere Steuer – die ordentliche Gewinnsteuer – erhoben. Diese basiert im Grundsatz auf der vollen Differenz des Buchwerts zum Verkaufspreis (inklusive Wertzuwachsgewinne aus der Vergangenheit). Somit stellt sich die Frage, ob nicht auch im dualistischen System – ähnlich dem vorerwähnten Step-up – eine Art «Anrechnung» gewährt werden muss, damit keine steuerliche Doppelbelastung entsteht z. B. mittels einer besteuerten stillen Reserve.

Erfreuliche Neuigkeiten

Schon im Jahr 2012 hielt das Bundesgericht fest, dass aus steuersystematischen Gründen bei der zivilrechtlichen Handänderung der bereits besteuerte Wertzuwachsgewinn als versteuerte stille Reserve zu berücksichtigen sei (vgl. BGer, 10.10.2012, 2C_355/2012, E. 3.1.). Praxiserfahrungen zeigen aber, dass aufgrund fehlender Weisungen der zuständigen Steuerbehörden in dualistischen Kantonen immer wieder Unklarheiten und Diskussionen entstehen. Die Klärung mittels Steuerrulings war jeweils nötig. Aus diesem Grund wurde von uns eine schweizweite Erhebung durchgeführt, deren Resultate bestätigen, dass sämtliche Kantone mit dualistischem System eine «Anrechnung» bzw. eine versteuerte oder besteuerte stille Reserve zulassen, sofern die kantonsspezifischen Voraussetzungen erfüllt werden (für weitere Details siehe Fachartikel von Jennifer Vis und Marc Schillig).

Praxisrelevanz

Das klare Ergebnis der Erhebung zeigt auf, dass in sämtlichen Kantonen eine steuerliche Doppelbelastung eines bereits besteuerten Wertzuwachsgewinns vermieden werden kann. Dieses Resultat ist erfreulich und aus steuersystematischer Sicht absolut richtig. Die kantonal nicht harmonisierten formellen Anforderungen stellen jedoch teilweise grosse Hürden dar und können dazu führen, dass dem Steuerpflichtigen die Möglichkeit der Anrechnung eines bereits besteuerten Wertzuwachsgewinns dennoch verwehrt bleibt. Auch Aspekte wie die zusätzliche Kapitalsteuer, der Einfluss auf die latenten Steuern und insbesondere die Auswirkungen auf die Kaufpreisbestimmung in einem Immobilien Share Deal (Bestimmung der Höhe der abzuziehenden latenten Steuern) sind zu berücksichtigen.