Die aktuelle KPMG-Studie geht dieser Frage auf den Grund und beleuchtet zudem, zentrale Themen, die aufgrund der wirtschaftlichen und politischen Lage, im Fokus von Verwaltungsräten und Geschäftsleitungen stehen sollten.

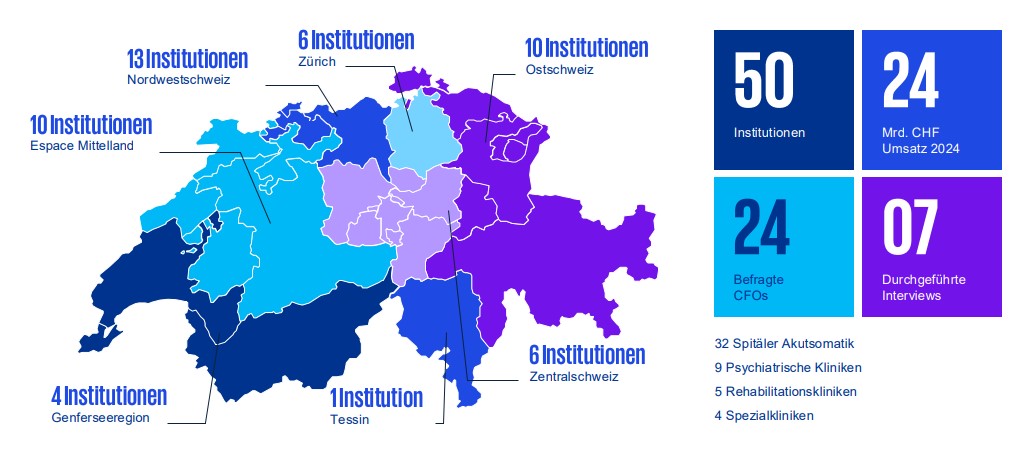

Die Studie basiert auf einer Analyse der Geschäftsberichte von 50 Schweizer Spitälern, Rehabilitations- und psychiatrischen Kliniken für das Geschäftsjahr 2024. Ergänzt wurde diese Auswertung durch eine quantitative Befragung von CFOs sowie qualitative Interviews mit CEOs, um die Zukunftserwartungen der Branche noch fundierter zu erfassen.

Auf dieser Seite finden Sie einen kompakten Überblick über die wichtigsten Erkenntnisse der Studie. Für vertiefte Analysen, ausführliche Zahlen und weiterführende Einblicke steht Ihnen das vollständige PDF-Dokument zur Verfügung.