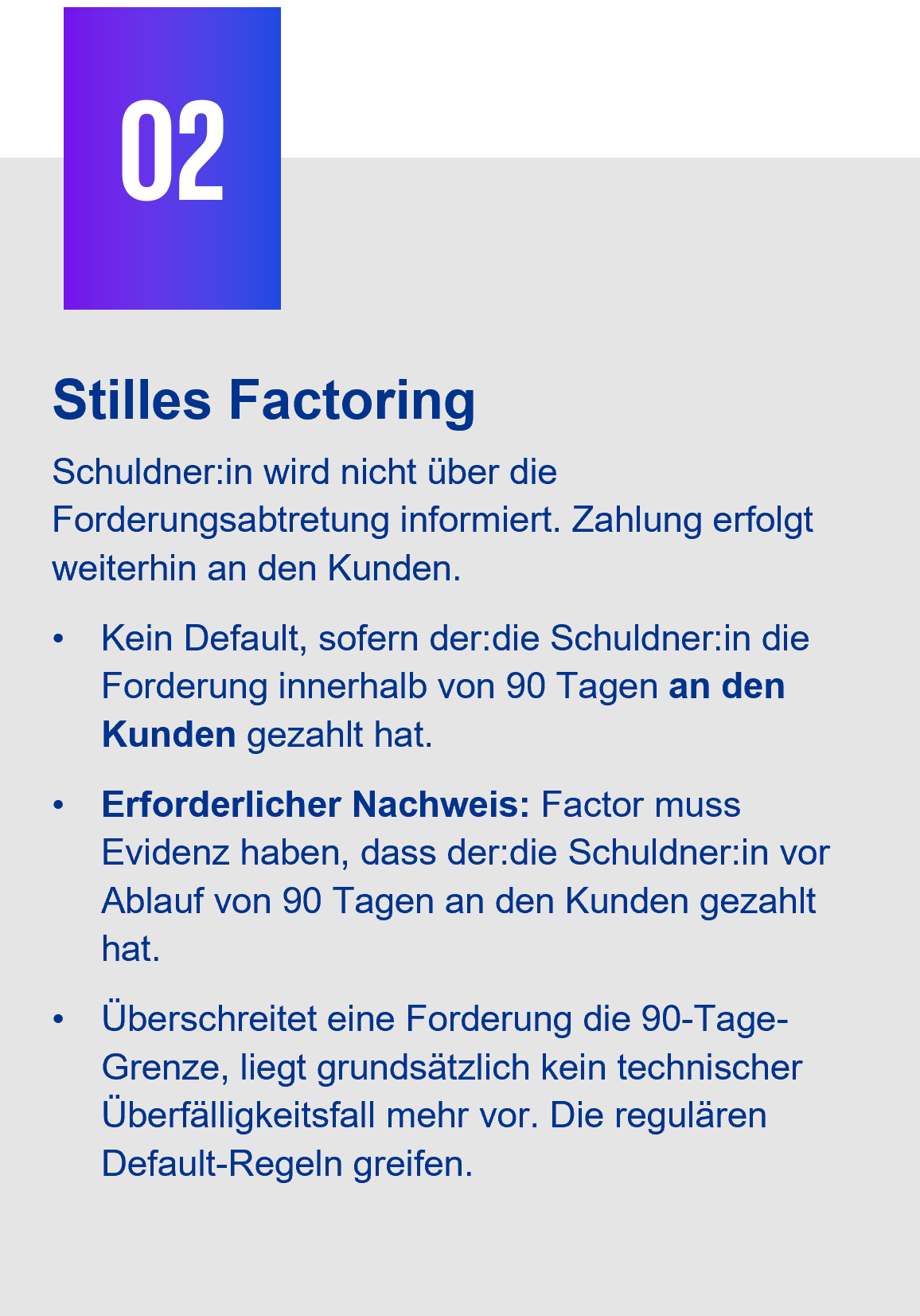

Die Europäische Bankenaufsichtsbehörde (EBA) hat im Mai 2026 ihren endgültigen Bericht zur Änderung der Leitlinien zur Ausfalldefinition veröffentlicht.

Mit EBA/GL/2026/05 schärft die EBA die regulatorische Ausfalldefinition CRR an zentralen Stellen nach – und setzt zugleich wichtige Leitplanken für die Umsetzung der CRR3. Für Institute ist das mehr als eine technische Anpassung: Die Änderungen betreffen die Ausfallidentifikation, UTP-Logiken, Restrukturierungsprozesse und in Teilbereichen auch Modell- und Steuerungsfragen.

Im Fokus stehen drei Themen: die Ablösung der „krisenbedingten Restrukturierung“ durch Stundungsmaßnahmen, die Bestätigung der 1%-NPV-Schwelle und eine deutlich praxisnähere Behandlung von Factoring-Sachverhalten. Die Leitlinien treten drei Monate nach Veröffentlichung in allen Amtssprachen der Europäischen Union auf der EBA-Webseite in Kraft; aus heutiger Sicht ist eine Anwendung spätestens bis zum Jahresende 2026 zu erwarten.

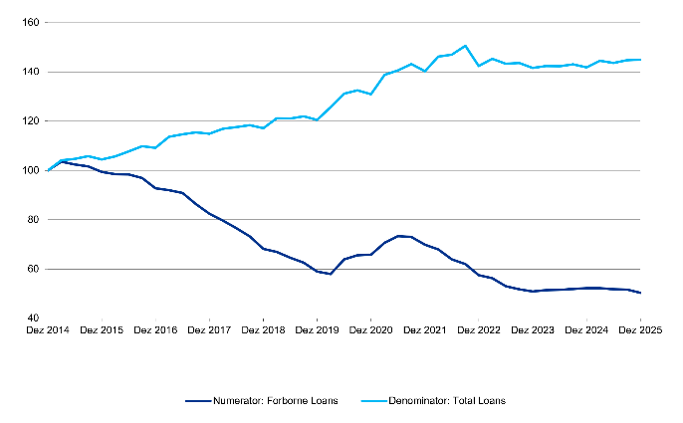

. Quelle: European Banking Authority (EBA), Data Annex Interactive Risk Dashboard Q4 2025. Eigene Darstellung.")

. Quelle: European Banking Authority (EBA), Data Annex Interactive Risk Dashboard Q4 2025. Eigene Darstellung.")