Mit 01.01.2021 ist die in der Anti-Tax-Avoidance-Directive („ATAD“) vorgesehene Zinsschranke in das österreichische Steuerrecht übernommen worden. Demnach ist der Zinsüberhang eines Wirtschaftsjahres grundsätzlich nur im Ausmaß von 30 % des steuerlichen EBITDA dieses Wirtschaftsjahres abzugsfähig, jedenfalls aber bis zu einem Betrag von EUR 3 Millionen. Das BMF veröffentlichte kürzlich den Entwurf einer Verordnung zur Ermittlung des steuerlichen EDITDA.

Die Zinsschranke ist für Wirtschaftsjahre, die nach 31. Dezember 2020 beginnen, zu berücksichtigen und kann uU die steuerliche Abzugsfähigkeit der Zinsen einschränken.

Das Gesetz definiert in § 12a Abs 4 KStG das steuerliche EBITDA als den vor Anwendung des § 12a ermittelten Gesamtbetrag der Einkünfte, neutralisiert um steuerliche Abschreibungen und Zuschreibungen sowie den Zinsüberhang nach § 12 Abs 3 KStG. Zusätzlich sieht § 12a Abs 8 KStG eine VO-Ermächtigung für die Ermittlung des steuerliche EBITDA vor. Mit dem nun vorliegenden VO-Entwurf soll nunmehr die Ermittlung des steuerlichen EBITDA entsprechend präzisiert werden.

1. Berechnungsschema laut dem VO-Entwurf

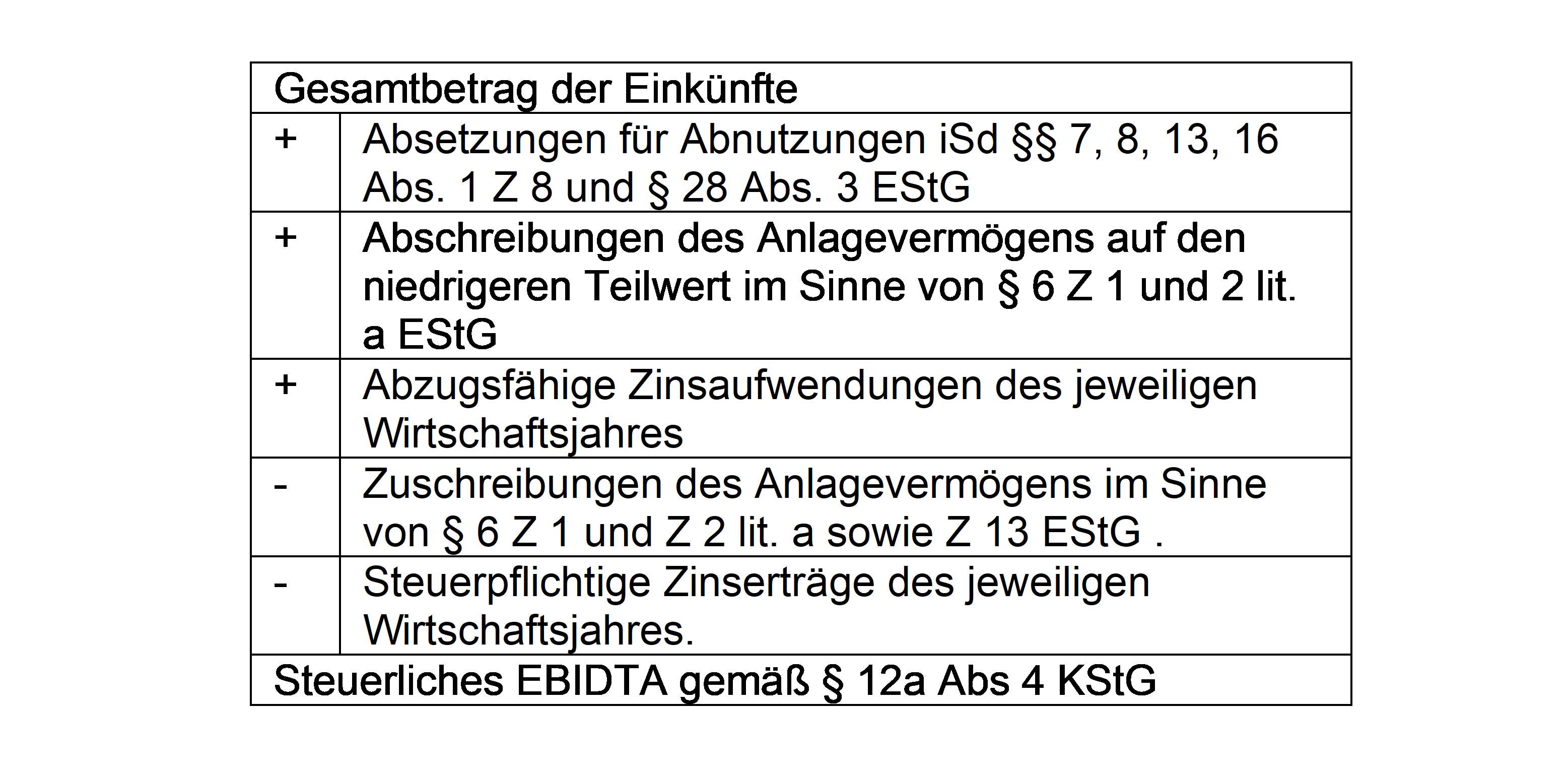

Ausgangspunkt der Berechnung ist der (steuerliche) Gesamtbetrag der Einkünfte, der für das steuerliche EBITDA entsprechend übergeleitet wird. Der Gesamtbetrag der Einkünfte wird ansonsten nicht berührt und verbleibt daher für andere steuerliche Vorschriften unverändert als Anknüpfungspunkt.

Wichtig ist, dass die Berechnungsformel stets an die steuerlichen Werte anknüpft und einerseits Beträge nur insoweit zu addieren bzw subtrahieren sind, als sie im Gesamtbetrag der Einkünfte enthalten sind bzw andererseits nur insoweit sie sich steuerlich auswirken. Allfällige unternehmensrechtlich gebuchte Beträge sind daher (schon für die Ermittlung des Gesamtbetrages der Einkünfte und auch für die nachfolgende Adaptierung im Rahmen der Berechnung) auf steuerliche Werte entsprechend überzuleiten.

Die Korrekturposten umfassen letztendlich Abschreibungen (inkl außerplanmäßiger Abschreibungen, dh Teilwertabschreibungen), Zuschreibungen sowie Zinserträge bzw Zinsaufwendungen. Inhaltlich beschränkt sich bei den Abschreibungen der Korrekturbedarf allerdings auf das Anlagevermögen, dh Teilwertabschreibungen von Umlaufvermögen sind nicht zu korrigieren. Darüber hinaus ist bei den Zinsen zu beachten, dass nur ein laufender Zinsaufwand des jeweiligen Wirtschaftsjahres, nicht aber ein Zinsvortrag hinzuzurechnen ist. Zinserträge sind auch dann abzuziehen, wenn diese die abzugsfähigen Zinsaufwendungen übersteigen (und daher kein „Zinsüberhang“ vorliegt).

2. Beteiligungen

Bei Verteilungsnormen wie beispielsweise § 12 Abs 3 Z 2 KStG (7-Jahres-Verteilung abzugsfähiger Teilwertabschreibungen auf Beteiligungen) ist zu beachten, dass nur der sich steuerlich auswirkende Teil (dh im Beispiel nur 1/7) zu berücksichtigen ist. Die EB zur Verordnung führen zusätzlich aus, dass bei noch nicht abgereiften 1/7-Beträgen, die aufgrund einer Zuschreibung oder aufgrund von Veräußerungsgewinnen vorgezogen werden, jener Betrag hinzugerechnet werden soll, der sich unter Berücksichtigung der vorzeitigen Verrechnung insgesamt steuerlich auswirken konnte – dabei wird unterstellt, dass dem Veräußerungsvorgang gedanklich ein Bewertungsvorgang (Zuschreibung bis zu den Anschaffungskosten) vorgelagert ist, und im Veräußerungsgewinn enthaltene Zuschreibungen für die Ermittlung der Zinsschranke zu neutralisieren sind.

Sofern eine Zuschreibung vollständig mit noch offenen Siebenteln aus Teilwertabschreibungen gegenverrechnet werden kann, hat dies im Ergebnis insgesamt keine Auswirkung auf den Gesamtbetrag der Einkünfte, weshalb auch keine Korrektur für die Ermittlung des steuerlichen EBITDA erforderlich ist.

Nicht abzugsfähige Abschreibungen von Beteiligungen, wie insbesondere ausschüttungsbedingte Teilwertabschreibungen gemäß § 12 Abs. 3 Z 1 KStG 1988, haben den Gesamtbetrag der Einkünfte vor Anwendung des § 12a KStG 1988 nicht steuerwirksam vermindert und werden daher bei der Ermittlung des steuerlichen EBITDA auch nicht hinzugerechnet.

3. Steuergruppe

Bei Bestehen einer Steuergruppe gemäß § 9 KStG kommt die Zinsschranke ausschließlich auf Ebene des Gruppenträgers im Rahmen der Ermittlung des zusammengefassten Ergebnisses zur Anwendung. Das Gruppen-EBITDA ergibt sich aus den Gesamtbeträgen der Einkünfte des Gruppenträgers und der unbeschränkt steuerpflichtigen Gruppenmitglieder sowie der Einkünfte beschränkt steuerpflichtiger Gruppenmitglieder aus inländischen Betriebsstätten. Für die Ermittlung des Gruppen-EBITDA gelten ansonsten die oben erläuterten Grundsätze zur Berechnung sinngemäß. Zusätzlich sind aber allfällige Firmenwertabschreibungs-1/15 zu addieren bzw nachzuerfassende 1/15-Beträge zu subtrahieren. Gemäß § 9 Abs. 7 KStG nicht steuerwirksame Teilwertabschreibungen auf Beteiligungen an Gruppenmitgliedern haben keine Auswirkung auf das Gruppen-EBITDA.

4. Inkrafttreten

Hinsichtlich des Inkrafttretens soll analog zur Bestimmung des § 12a KStG die VO erstmals in Wirtschaftsjahren anzuwenden sein, die nach dem 31.12.2020 beginnen. Da sich Abschreibungen, die in vorangegangenen Wirtschaftsjahren vorgenommen wurden, daher für Zwecke der Ermittlung des steuerlichen EBITDA noch nicht auswirken konnten, sollen auch korrespondierende Zuschreibungen, die in nach dem 31.12.2020 beginnenden Wirtschaftsjahren vorgenommen wurden, bei der Ermittlung des steuerlichen EBTIDA nicht neutralisiert werden.

5. Ausblick

Mit der im Entwurf vorliegenden VO werden einige Fragen im Zusammenhang mit der Ermittlung des steuerlichen EBITDA als Ausgangsgröße für die Berechnung der Zinsschranke geklärt. Ähnlich wie bei der Einführung der gesetzlichen Regelung (§ 12a KStG) wird der Gestaltungsspielraum der Richtlinie genützt und ein „Gold Plating“ vermieden. Die Begutachtungsfrist für die VO endet am 15. Juli 2021.

Andere offene Fragen – insbesondere zum Zinsenbegriff, zum (in Ausnahmefällen relevanten) Eigenkapitalquotenvergleich und zum Zinsenvortrag – werden wohl im Zuge der laufenden Wartung der Körperschaftsteuerrichtlinien vorgenommen werden. Wir werden Sie über weitere Entwicklungen auf dem Laufenden halten.

Trotz aller Bemühungen des BMF bringt die Zinsschranke administrative Mehrbelastungen bei der Steuerberechnung im Zuge der Erstellung des Jahresabschlusses und bei der Erstellung der Steuererklärungen. Um diese zusätzlichen Aufgaben effizient erledigen zu können, haben wir eine Berechnungshilfe entwickelt, die wir unseren Kunden gerne zur Verfügung stellen.