Chính sách Tài chính áp dụng đối với Trung tâm Tài chính Quốc tế tại Việt Nam

Hướng tới mục tiêu kết nối thị trường tài chính toàn cầu và thúc đẩy phát triển thị trường tài chính Việt Nam hiệu quả và bền vững, ngày 27/06/2025, Quốc hội đã thông qua Nghị quyết 222/2025/QH15 (“Nghị quyết 222”), thiết lập hành lang pháp lý chính thức cho việc hình thành các Trung tâm Tài chính Quốc tế (“TTTCQT”) tại Việt Nam.

Theo quy định tại Nghị quyết 222, Thành phố Hồ Chí Minh và Đà Nẵng được lựa chọn là địa điểm thành lập TTTCQT, với phạm vi địa lý được xác định rõ ràng, dựa trên các lợi thế sẵn có về kinh tế, hạ tầng và khả năng kết nối quốc tế. Phạm vi hoạt động của TTTCQT bao gồm toàn bộ các dịch vụ tài chính (ngân hàng, thị trường vốn, bảo hiểm, quản lý tài sản, fintech, v.v.) và các dịch vụ hỗ trợ liên quan trong ranh giới địa lý xác định của TTTCQT. Các doanh nghiệp tài chính đáp ứng điều kiện làm thành viên TTTCQT sẽ được hưởng mười sáu (16) cơ chế, chính sách đặc thù.

Hiện tại, Chính phủ đang soạn thảo các Nghị định hướng dẫn chi tiết về từng nhóm chính sách theo thông lệ quốc tế, trong đó có hệ thống chính sách tài chính ưu đãi về thuế và kế toán với một số điểm đáng lưu ý như sau:

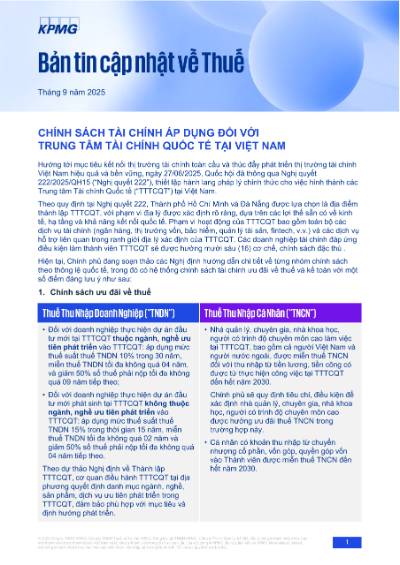

1. Chính sách ưu đãi về thuế

| Thuế Thu Nhập Doanh Nghiệp (“TNDN”) | Thuế Thu Nhập Cá Nhân (“TNCN”) |

|---|---|

Theo dự thảo Nghị định về Thành lập TTTCQT, cơ quan điều hành TTTCQT tại địa phương quyết định danh mục ngành, nghề, sản phẩm, dịch vụ ưu tiên phát triển trong TTTCQT, đảm bảo phù hợp với mục tiêu và định hướng phát triển. |

|

2. Chính sách kế toán

- Thành viên được lựa chọn áp dụng Chuẩn mực quốc tế về kế toán hoặc các nguyên tắc kế toán được chấp nhận chung của một số các quốc gia cụ thể, trong đó có Việt Nam. Khi lựa chọn áp dụng Chuẩn mực kế toán khác với Chuẩn mực kế toán Việt Nam (“VAS”), doanh nghiệp không phải lập báo cáo tài chính, báo cáo tài chính hợp nhất theo VAS.

- Dự thảo Nghị định hướng dẫn về Chính sách tài chính đối với TTTCQT quy định chi tiết một số nguyên tắc đối với các Thành viên lựa chọn áp dụng Chuẩn mực quốc tế về kế toán hoặc các nguyên tắc kế toán được chấp nhận chung khác VAS như sau:

- Phải thông báo bằng văn bản cho Bộ Tài chính, cơ quan thuế quản lý trước khi bắt đầu áp dụng, và phải áp dụng nhất quán trong ít nhất một kỳ kế toán năm.

- Phải giải trình với cơ quan có thẩm quyền về sự khác biệt giữa lợi nhuận kế toán được trình bày trên báo cáo tài chính, báo cáo tài chính hợp nhất và thu nhập tính thuế theo quy định của pháp luật về thuế khi được yêu cầu.

- Phải báo cáo lại thông tin so sánh và thuyết minh đầy đủ các thông tin theo quy định của Chuẩn mực kế toán có liên quan khi có thay đổi hệ thống chuẩn mực kế toán hoặc nguyên tắc kế toán áp dụng.

- Được sử dụng báo cáo tài chính lập theo Chuẩn mực quốc tế về kế toán hoặc các nguyên tắc kế toán được chấp nhận chung làm báo cáo pháp lý của doanh nghiệp để gửi các cơ quan chức năng và công bố công khai ra công chúng.

Các dự thảo chính sách tài chính, thuế và kế toán nêu trên đang được Chính phủ xây dựng theo hướng linh hoạt, đồng bộ với thông lệ quốc tế, nhằm tạo điều kiện thuận lợi tối đa cho các tổ chức tài chính, nhà đầu tư và chuyên gia hoạt động trong TTTCQT.

Hiện nay, Chính phủ đang lấy ý kiến công khai để hoàn thiện các nội dung của dự thảo Nghị định. Việc hoàn thiện các văn bản hướng dẫn thi hành, đặc biệt là các Nghị định chi tiết, sẽ đóng vai trò then chốt để hiện thực hóa các mục tiêu của Nghị quyết 222. Các doanh nghiệp, tổ chức có định hướng tham gia TTTCQT cần chủ động theo dõi, chuẩn bị hồ sơ, năng lực và chiến lược phù hợp để tận dụng hiệu quả các cơ hội mà mô hình này mang lại.

Chúng tôi sẽ tiếp tục cập nhật khi các nghị định chính thức được ban hành. Vui lòng liên hệ KPMG để được tư vấn các vấn đề quý doanh nghiệp đang quan tâm.

Tải bản tin về máy

Đừng bỏ lỡ cập nhật mới nhất

Đăng ký cổng Cập nhật Thuế và Pháp luật của KPMG để nhận thông tin mới nhất về hòm thư của quý vị

Đăng ký tại đây