Dự thảo Luật Thuế Thu nhập Doanh nghiệp mới (“Dự thảo luật mới”) đã được Bộ Tài chính (“BTC”) công bố hôm 11/6/2024 để lấy ý kiến góp ý của các cơ quan, tổ chức, doanh nghiệp.

Một trong những thay đổi đáng chú ý nhất được nêu trong Dự thảo luật mới là sự điều chỉnh về cơ sở tính thuế đối với các giao dịch chuyển nhượng vốn tại Việt Nam của các nhà đầu tư là tổ chức nước ngoài nắm giữ vốn trực tiếp hoặc gián tiếp trong các công ty cổ phần phi đại chúng và công ty trách nhiệm hữu hạn tại Việt Nam.

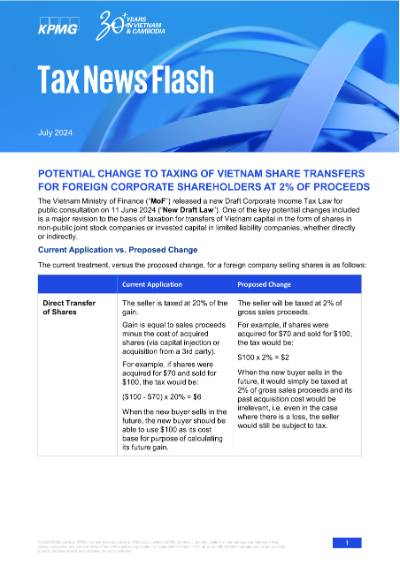

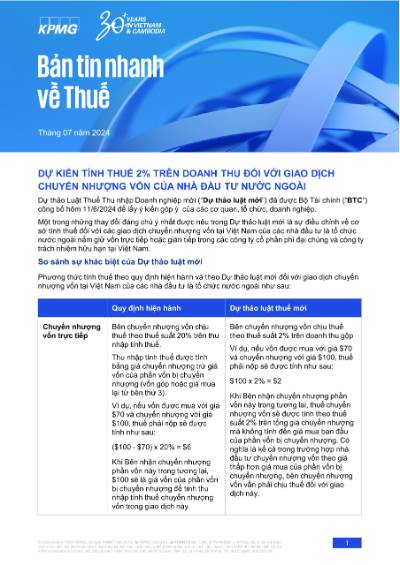

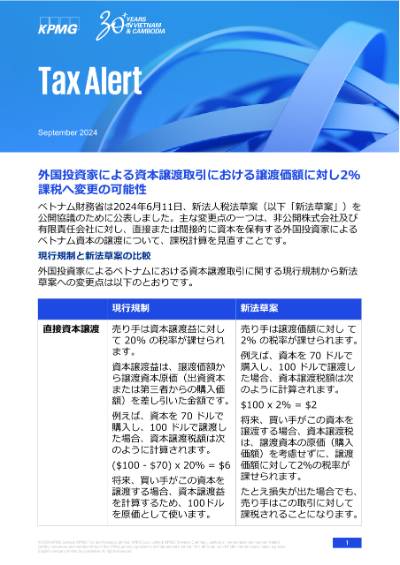

So sánh sự khác biệt của Dự thảo luật mới

Phương thức tính thuế theo quy định hiện hành và theo Dự thảo luật mới đối với giao dịch chuyển nhượng vốn tại Việt Nam của các nhà đầu tư là tổ chức nước ngoài như sau:

| Quy định hiện hành | Dự thảo luật thuế mới | |

|---|---|---|

| Chuyển nhượng vốn trực tiếp | Bên chuyển nhượng vốn chịu thuế theo thuế suất 20% trên thu nhập tính thuế. Thu nhập tính thuế được tính bằng giá chuyển nhượng trừ giá vốn của phần vốn bị chuyển nhượng (vốn góp hoặc giá mua lại từ bên thứ 3). Ví dụ, nếu vốn được mua với giá $70 và chuyển nhượng với giá $100, thuế phải nộp sẽ được tính như sau: ($100 - $70) x 20% = $6 Khi Bên nhận chuyển nhượng phần vốn này trong tương lai, $100 sẽ là giá vốn của phần vốn bị chuyển nhượng để tính thu nhập tính thuế chuyển nhượng vốn trong giao dịch này. |

Bên chuyển nhượng vốn chịu thuế theo thuế suất 2% trên doanh thu gộp Ví dụ, nếu vốn được mua với giá $70 và chuyển nhượng với giá $100, thuế phải nộp sẽ được tính như sau: $100 x 2% = $2 Khi Bên nhận chuyển nhượng phần vốn này trong tương lai, thuế chuyển nhượng vốn sẽ được tính theo thuế suất 2% trên tổng giá chuyển nhượng mà không tính đến giá mua ban đầu của phần vốn bị chuyển nhượng. Có nghĩa là kể cả trong trường hợp nhà đầu tư chuyển nhượng vốn theo giá thấp hơn giá mua của phần vốn bị chuyển nhượng, bên chuyển nhượng vốn vẫn phải chịu thuế đối với giao dịch này. |

| Chuyển nhượng vốn gián tiếp (là giao dịch chuyển nhượng vốn của một tổ chức tại nước ngoài mà tổ chức này có sở hữu vốn tại một hoặc nhiều công ty con tại Việt Nam) |

Quy định hiện hành không có hướng dẫn cụ thể về phương pháp tính doanh thu phân bổ hay giá vốn tương ứng với phần vốn đầu tư vào công ty con/ các công ty con tại Việt Nam. Khi phát sinh các giao dịch chuyển nhượng vốn gián tiếp, nguyên tắc tính thuế có thể được áp dụng tương tự như đối với giao dịch chuyển nhượng vốn trực tiếp. Đối với bên mua, không có quy định rõ ràng nào để có thể xác định liệu giá chuyển nhượng được thể hiện trên báo cáo thuế của bên bán có được coi là giá vốn cho mục đích tính thuế chuyển nhượng vốn khi bên mua tiếp tục chuyển nhượng phần vốn đó trong tương lai không nếu giao dịch chuyển nhượng vốn xảy ra tại một cấp khác trong chuỗi sở hữu của tập đoàn. |

Bên chuyển nhượng vốn sẽ chịu thuế theo thuế suất 2% trên giá chuyển nhượng được tính phân bổ cho công ty con/ các công ty con tại Việt Nam. |

Ý kiến của KPMG

Đây được coi là một thay đổi tích cực khi Dự thảo luật mới quy định một cách tính thuế đơn giản và rõ ràng hơn, đặc biệt là đối với giao dịch chuyển nhượng vốn gián tiếp. Quy định này sẽ giúp giải quyết các bất đồng lớn liên quan đến cách tính thu nhập tính thuế đối với giao dịch chuyển nhượng vốn gián tiếp có nhiều tầng trong cấu trúc sở hữu vốn của tập đoàn. Nếu quy định mới này được thông qua, nhiều vấn đề phức tạp hiện nay liên quan đến cách tính thuế chuyển nhượng vốn theo luật hiện hành sẽ được giải quyết. Ở góc độ khác thì việc thay đổi dự kiến này sẽ làm tăng chi phí thuế đối với các giao dịch chuyển nhượng vốn chỉ nhằm mục đích tái cấu trúc tập đoàn và/hoặc các giao dịch chuyển nhượng bị lỗ.

Ngoài những nội dung trên, Dự thảo luật mới chưa đề cập định nghĩa cụ thể về chuyển nhượng vốn gián tiếp cũng như những trường hợp ngoại trừ hợp lý được áp dụng đối với các giao dịch chuyển nhượng phần vốn tại nước ngoài. Ví dụ, các trường hợp loại trừ đối với giao dịch chuyển nhượng cổ phiếu trên thị trường chứng khoán hay các giao dịch chuyển nhượng vốn cho mục đích tái cấu trúc nội bộ.

Mặc dù nội dung mới về cách tính thuế chuyển nhượng vốn đối với nhà đầu tư là tổ chức nước ngoài đã được đưa vào Dự thảo luật mới, hiện Dự thảo vẫn đang được lấy ý kiến góp ý của các cơ quan, tổ chức, doanh nghiệp, và do vậy vẫn có thể có những thay đổi khi Luật thuế TNDN mới được ban hành chính thức.

Vui lòng liên hệ với KPMG nếu quý Công ty cần trao đổi thêm về vấn đề trên.

Tải bản tin về máy

Đừng bỏ lỡ cập nhật mới nhất

Đăng ký cổng Cập nhật Thuế và Pháp luật của KPMG để nhận thông tin mới nhất về hòm thư của quý vị

Đăng ký tại đây Opens in a new window