Áp dụng IFRS: Quản trị hiệu quả hoạt động tài chính khi doanh nghiệp áp dụng Chuẩn mực Báo cáo Tài chính Quốc tế (IFRS)

Bộ Tài Chính đã ban hành đề án áp dụng Chuẩn mực Báo cáo Tài chính Quốc tế (IFRS) tại Việt Nam trong thời gian sắp tới (giai đoạn 2022 – 2025). Các doanh nghiệp hàng đầu tại Việt Nam đang dần nhận thức rõ hơn về vấn đề trên cùng với việc thực hiện lộ trình chuyển đổi hoạt động và báo cáo tài chính nhằm tuân thủ những quy định này. Vậy việc áp dụng IFRS sẽ tác động như thế nào đến doanh nghiệp?

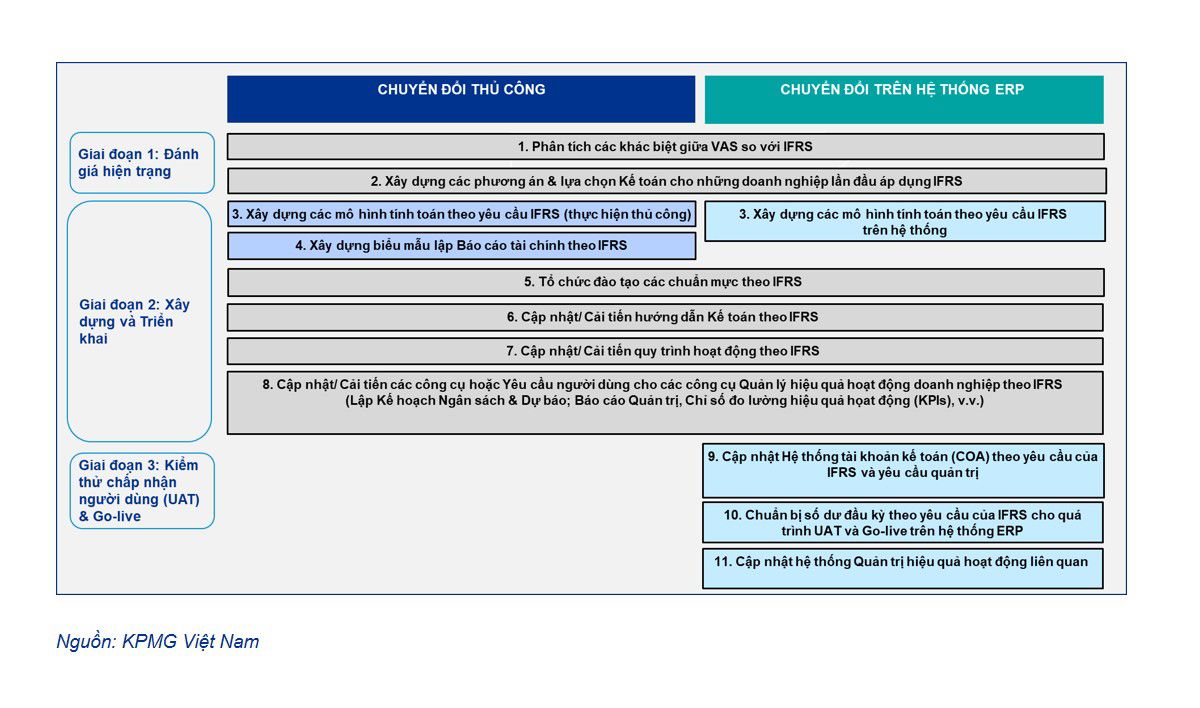

Để trả lời câu hỏi này, chúng tôi mô tả tổng quan về công tác chuẩn bị cho việc áp dụng IFRS trong chức năng tài chính kế toán như sau:

Trong các bài viết trước, KPMG đã có những phân tích về các ảnh hưởng của IFRS trong các giao dịch kế toán. Trong bài viết này, chúng tôi sẽ tiếp tục phân tích ảnh hưởng của việc áp dụng IFRS cho việc quản lý hiệu quả hoạt động doanh nghiệp trong chức năng tài chính kế toán.

Cần có sự thay đổi về Hệ thống Tài khoản Kế toán – “Xương sống” (backbone) của việc ghi nhận giao dịch và theo dõi hiệu quả hoạt động doanh nghiệp

Hệ thống Tài khoản Kế toán (Chart of Account - CoA) là một hệ thống tổ chức tài khoản theo mã số với cấu trúc định sẵn, trong đó bao gồm các chiều và phân khúc khác nhau để giúp phân loại tài sản, nợ phải trả, vốn chủ sở hữu, doanh thu, chi phí, và thuế của doanh nghiệp một cách hợp lý. Đây sẽ là nền tảng cho việc theo dõi tất cả các giao dịch kinh doanh do doanh nghiệp thực hiện trong quá trình hoạt động. Cấu trúc này đảm bảo rằng việc lưu trữ dữ liệu kế toán, hạch toán theo các chuẩn mực và quy định kế toán có liên quan, báo cáo thuế của doanh nghiệp và các nhu cầu quản trị được thực hiện và ghi nhận một cách hiệu quả. CoA cũng hỗ trợ chức năng Tài chính trong việc quản lý, giám sát và tối ưu hóa tính thanh khoản, chi phí hoạt động và hiệu quả hoạt động kinh doanh.

Mỗi doanh nghiệp đều cần phải điều chỉnh cấu trúc chung và các chiều phân tích (dimension) của CoA theo hướng phù hợp để phản ánh đúng đặc thù của ngành nghề kinh doanh, tính chất riêng biệt, mức độ quản lý vận hành và yêu cầu báo cáo của bản thân doanh nghiệp. Bên cạnh đó, CoA cũng cần phải đáp ứng những yêu cầu về chuẩn mực kế toán cũng như báo cáo tài chính trong nước và quốc tế mà doanh nghiệp cần tuân thủ (chẳng hạn như IFRS, Japan GAAP, US GAAP, VAS, v.vv..).

Một bộ CoA với thiết kế chuẩn xác, đồng nhất và hiệu quả sẽ đóng góp đáng kể trong việc truy xuất dữ liệu đúng, đủ và kịp thời để tạo ra các báo cáo hữu dụng nhằm phục vụ mục đích báo cáo cho các bên độc lập và quản trị nội bộ, từ đó giúp doanh nghiệp tuân thủ các quy định pháp lý và đưa ra quyết định kinh doanh kịp thời và nhanh chóng.

Đối với các doanh nghiệp đang áp dụng Chuẩn mực Kế toán Việt Nam (VAS) thì khi triển khai và áp dụng IFRS, họ cần chuyển đổi Hệ thống Tài khoản Kế toán (CoA) cho các mục đích nêu trên. Quá trình chuyển đổi này nên được triển khai cùng lúc và đồng nhất với tất cả các công cụ quản lý hiệu quả hoạt động doanh nghiệp và quy trình hoạt động liên quan (những công cụ và quy trình này được sử dụng làm đầu vào để xây dựng hệ thống mới hoặc cập nhật hệ thống hiện hữu). Trong khi đó, bộ phận tài chính và kế toán tiếp tục xử lý và chuyển đổi số dư của năm trước theo Chuẩn mực Kế toán Việt nam (VAS) sang Chuẩn mực Báo cáo Tài chính Quốc tế (IFRS) đã chọn, những thông tin này sẽ là dữ liệu đầu vào cho hệ thống trong giai đoạn triển khai tiếp theo.

Ảnh hưởng tới các công cụ hỗ trợ công tác Quản trị hiệu quả hoạt động tài chính của doanh nghiệp

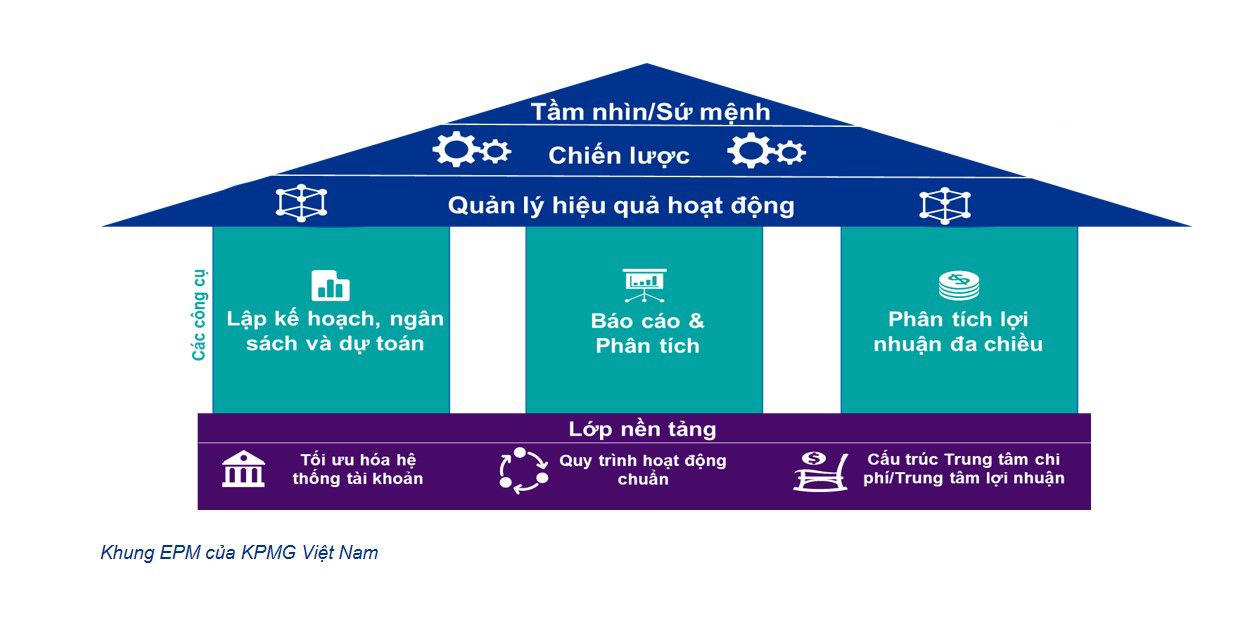

Qua lăng kính của Chức năng Tài chính Kế toán, Khung Quản trị Hiệu quả Hoạt động Doanh nghiệp (Enterprise Performance Management - EPM) của KPMG sẽ bao gồm 03 công cụ chính sau đây:

(i) Công tác Lập kế hoạch, ngân sách và dự báo tài chính,

(ii) Công tác báo cáo và phân tích hiệu quả hoạt động; và

(iii) Công tác phân tích lợi nhuận đa chiều

Các công cụ đã nêu sẽ hỗ trợ ban lãnh đạo (i) xây dựng và lượng hóa các kế hoạch hành động thông qua kế hoạch kinh doanh, ngân sách dành cho chi phí hoạt động, kế hoạch đầu tư tài sản và kế hoạch nguồn tài trợ, (ii) tạo thước đo trong quá trình thực hiện mục tiêu của doanh nghiệp, và (iii) cung cấp góc nhìn đa chiều và chuyên sâu về hiệu quả kinh doanh.

Để phát huy tính hiệu quả của các công cụ nói trên, Lớp Nền tảng (Foundation Layer) sẽ bao gồm Hệ thống Tài khoản Kế toán (Chart of Account), quy trình hoạt động tiêu chuẩn và cấu trúc trung tâm lợi nhuận (profit center) và trung tâm chi phí (cost center) được xây dựng tương ứng và đồng bộ. Đây là nơi mà toàn bộ dữ liệu tài chính kế toán quan trọng của doanh nghiệp được lưu trữ và xử lý theo thời gian. Dữ liệu tài chính kế toán trong quá khứ sẽ là dữ liệu đầu vào và làm cơ sở tham chiếu cho việc hoạch định và lập kế hoạch ngân sách tài chính, còn dữ liệu trong năm tài chính của doanh nghiệp là chất liệu và thông tin đầu vào cho công tác báo cáo phân tích hiệu quả hoạt động và cung cấp góc nhìn đa chiều để hỗ trợ ban lãnh đạo ra quyết định kinh doanh. Do vậy, khi doanh nghiệp triển khai và áp dụng Chuẩn mực Báo cáo Tài chính Quốc tế (IFRS) trong tầng lớp nền tảng, các công cụ trong công tác quản trị hiệu quả hoạt động doanh nghiệp sẽ cần được thay đổi một cách đồng bộ.

Chúng tôi lấy một ví dụ như sau:

| Chuẩn mực IFRS 15 “Hợp đồng với khách hàng” đưa ra cách thức tiếp cận hệ thống 05 bước bao gồm: (i) xác định hợp đồng, (ii) xác định các nghĩa vụ thực hiện trong hợp đồng, (iii) xác định giá trị hợp đồng, (iv) phân bổ giá trị hợp lý vào các nghĩa vụ thực hiện, và (v) ghi nhận doanh thu cho từng nghĩa vụ thực hiện. Ở bước cuối cùng, mỗi nghĩa vụ thực hiện sẽ được xem xét riêng biệt về cách thức và thời điểm ghi nhận doanh thu. IFRS 15 quy định 02 cách ghi nhận doanh thu gồm (a) ghi nhận tại một thời điểm, hoặc (b) ghi nhận dần trong một khoảng thời gian. Đây không phải là 02 lựa chọn, mà tùy theo đặc điểm chuyển giao và thực hiện, thì mỗi nghĩa vụ sẽ phù hợp với một trong hai cách trên. So với khi áp dụng Chuẩn mực Kế toán Việt Nam (VAS), chuẩn mực này có thể làm thay đổi nền tảng về cách thức lập kế hoạch bán hàng, cung cấp dịch vụ, ghi nhận doanh thu, giá vốn và công nợ có liên quan trong công tác lập kế hoạch ngân sách hàng năm của doanh nghiệp. |

Thông qua phân tích trên, chúng ta có thể thấy rằng việc chuyển đổi và áp dụng IFRS có ảnh hưởng sâu rộng tới nhiều khía cạnh khác nhau trong công tác quản trị hoạt động tài chính kế toán và quản lý hiệu quả hoạt động của doanh nghiệp, do đó cần có một sự chuyển đổi đồng bộ, xuyên suốt và nhất quán giữa các cấu phần cũng như cần có sự chuẩn bị và lộ trình xuyên suốt phù hợp.

Đọc các phân tích chuyên sâu khác hoặc tham dự các hội thảo về áp dụng IFRS ở Việt Nam tại IFRS Academy của KPMG.

Kết nối cùng chúng tôi

- Tìm địa điểm văn phòng kpmg.findOfficeLocations

- kpmg.emailUs

- Mạng Xã hội @ KPMG kpmg.socialMedia