Áp dụng IFRS: Chuẩn mực IFRS 9 - Suy giảm giá trị - tạo ra các thách thức cho doanh nghiệp

*Đọc phiên bản tiếng Anh tại đây.*

Các quy định mới về kế toán suy giảm giá trị đối với các công cụ tài chính ảnh hưởng đến tất cả doanh nghiệp, không chỉ các ngân hàng. Doanh nghiệp liệu có thể đón đầu?

IFRS không chỉ dành cho các ngân hàng

IFRS không chỉ dành cho các ngân hàng. Có nhiều lợi ích cho các doanh nghiệp Việt Nam khi lựa chọn áp dụng các Chuẩn mực IFRS. Kể từ khi đại dịch COVID-19 bùng phát ở Việt Nam, các đường biên giới đã bị đóng, thương mại quốc tế trong nước có sự sụt giảm.

Một quy trình lập báo cáo tài chính ổn định và đáng tin cậy như Chuẩn mực IFRS sẽ giúp giảm thiểu rủi ro liên quan đến khoản đầu tư trên thị trường, giúp cho cả doanh nghiệp lớn và nhỏ dự đoán được mức vốn bỏ ra trong tương lai, đồng thời đánh giá được rủi ro và quản lý được các nguồn lực khan hiếm trong thời gian cấp bách. Việc áp dụng IFRS sẽ phát sinh các chi phí nhưng chúng tôi tin rằng, chuẩn bị sớm và áp dụng thành công IFRS sẽ mang lại lợi ích cho tất cả các bộ phận liên quan trong quá trình lập báo cáo doanh nghiệp.

IFRS 9 - Suy giảm giá trị - mang đến nhiều thử thách mới

Phương pháp tiếp cận suy giảm giá trị mới theo IFRS 9 yêu cầu cả ngân hàng và doanh nghiệp phải ghi nhận tổn thất tín dụng dự kiến (ECL) và cập nhật giá trị ECL được ghi nhận tại mỗi kỳ báo cáo để phản ánh những thay đổi trong rủi ro tín dụng của tài sản tài chính. Đối với các doanh nghiệp lựa chọn lập báo cáo tài chính theo Chuẩn mực IFRS sẽ cần phải có nhiều năng lực chuyên môn dự báo hơn để ước tính dự phòng nợ khó đòi đối với các khoản phải thu và chứng khoán nợ đầu tư.

Chuẩn mực IFRS 9, được xuất bản năm 2014 bởi Hội đồng Chuẩn mực Kế toán Quốc tế (IASB), là một chuẩn mực kế toán toàn diện đòi hỏi sự kết hợp giữa các xét đoán của ban điều hành doanh nghiệp lẫn các tính toán chi tiết đòi hỏi mô hình hóa toàn diện các quy trình kinh doanh quan trọng. Khi lập báo cáo tài chính theo IFRS, doanh nghiệp nên xem xét các yêu cầu bổ sung về thu thập dữ liệu, thuyết minh và các quy trình báo cáo tài chính khác tại ngày áp dụng ban đầu và trên cơ sở liên tục. Quá trình này thông thường cũng sẽ yêu cầu phải cập nhật các hệ thống hỗ trợ.

Dựa trên kinh nghiệm triển khai của KPMG, tác động triển vọng lên các tài sản tài chính chính bao gồm:

Thứ nhất là chứng khoán nợ đầu tư: các khoản lỗ do suy giảm giá trị (ECL) phải được ghi nhận cho tất cả các khoản đầu tư không được phân loại là FVTPL. Các khoản lỗ này phản ánh các ước tính có trọng số xác suất của tổn thất giá trị tín dụng dự kiến (ECL) dựa trên kinh nghiệm quá khứ và các thông tin về viễn cảnh tương lai: ECL 12 tháng cho những tài sản không có sự gia tăng đáng kể trong rủi ro tín dụng; ECL trọn đời cho những tài sản có sự gia tăng đáng kể trong rủi ro tín dụng.

Thứ hai là các khoản phải thu thương mại và cho thuê: Các khoản tổn thất suy giảm giá trị cho các khoản phải thu không có cấu phần tài trợ tài chính trọng yếu sẽ được dựa trên ECL trọn đời, sử dụng phương pháp đơn giản hoá được công nhận là phù hợp thực tế theo IFRS 9. Đối với các khoản phải thu có cấu phần tài trợ tài chính trọng yếu, công ty có thể chọn áp dụng phương pháp tiếp cận tổng quát hoặc ghi nhận ECL trọn đời tại mọi thời điểm.

Những thách thức nêu trên trong việc phân loại tài sản tài chính và tính toán ECL theo IFRS 9 sẽ vượt ra ngoài chính sách kế toán của doanh nghiệp và có thể đòi hỏi những thay đổi đối với hệ thống, quy trình và chiến lược lưu giữ dữ liệu của doanh nghiệp.

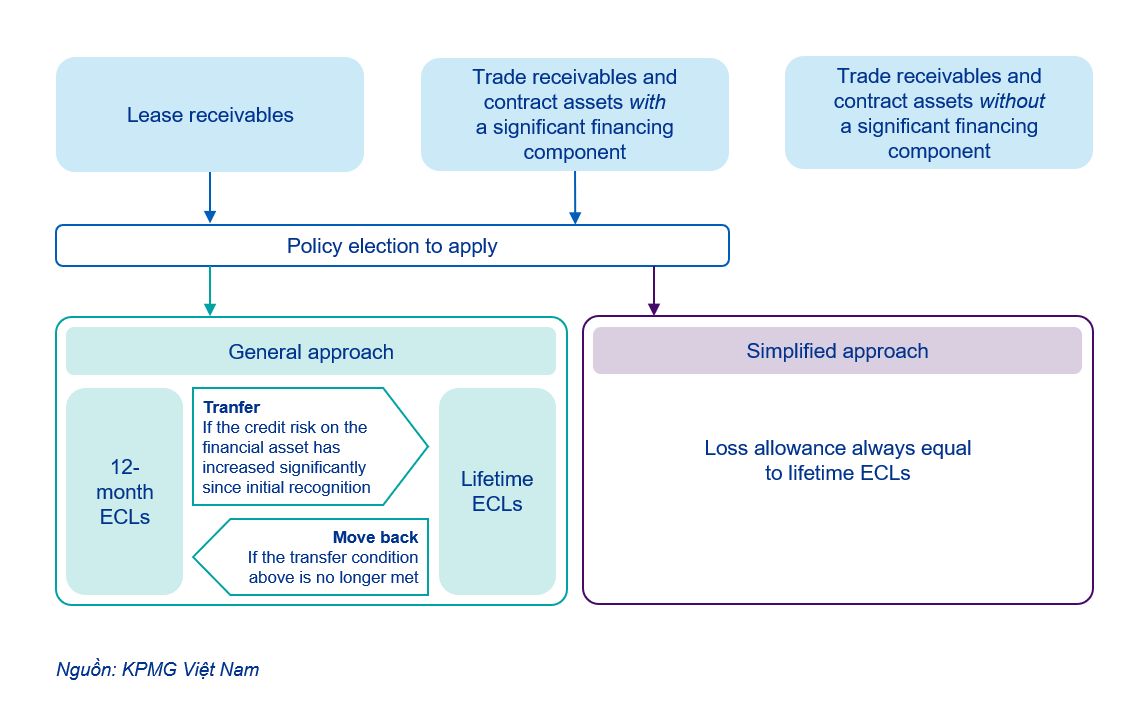

Các tiếp cận đơn giản hóa và Ma trận dự phòng (Provision Matrix)

Đối với các khoản phải thu thương mại, mô hình ECL thay thế cách tiếp cận truyền thống để đo lường dự phòng nợ khó đòi. Đối với các khoản phải thu thương mại và tài sản hợp đồng không có cấu phần tài trợ tài chính trọng yếu, IFRS 9 cho phép phương pháp đơn giản hoá bằng cách sử dụng ECL trọn đời bất kể tăng đáng kể rủi ro tín dụng đã phát sinh hay chưa. IFRS 9 yêu cầu chiết khấu các khoản tổn thất tín dụng dự kiến, nhưng đối với các khoản phải thu từ cho thuê và các khoản phải thu thương mại không có cấu phần tài trợ tài chính trọng yếu mang tính chất ngắn hạn, việc chiết khấu là không bắt buộc.

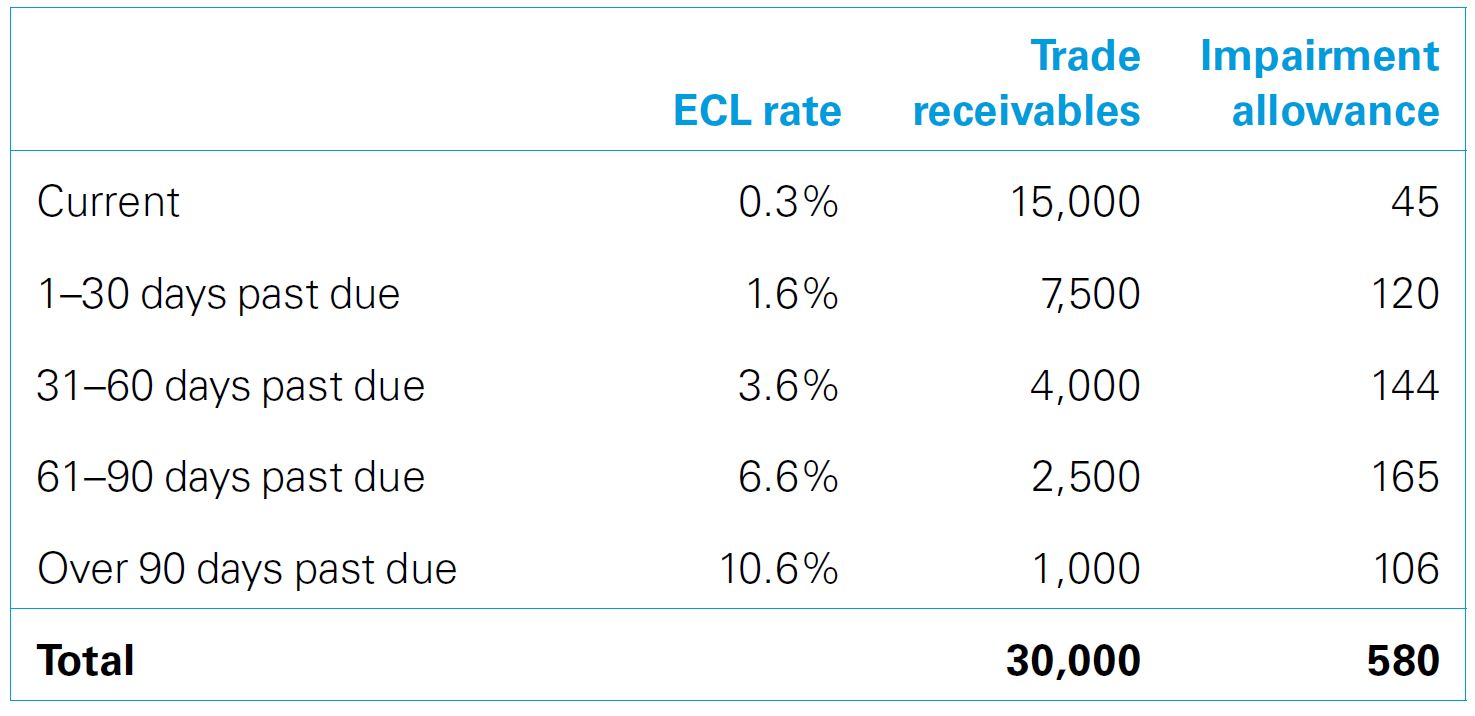

May mắn thay, IFRS 9 cung cấp phương pháp đo lường rủi ro tín dụng phù hợp thực tế dưới dạng ma trận dự phòng. Cách tiếp cận theo ma trận dự phòng theo dõi các số dư phải thu thương mại ở quá khứ trong một khoảng thời gian, sau đó phân tách dựa trên các đặc điểm rủi ro tín dụng và chia chúng thành các nhóm quá hạn, ví dụ: hiện tại, quá hạn lên đến 30 ngày, quá hạn từ 31-60 ngày, v.v.

Với việc sử dụng thông tin lịch sử đủ dài, có thể xác định được tỷ lệ chủ thể có nghĩa vụ chuyển sang nhóm xoá nợ (write-off) theo thời gian, cho phép sự chuẩn bị về tính toán tỷ lệ ECL trọn đời theo các yêu cầu của IFRS 9.

Sơ đồ dưới đây giải thích khi nào có thể hoặc phải áp dụng phương pháp đơn giản hoá.

Dưới đây là một ví dụ minh họa về ma trận dự phòng trên số dư các khoản phải thu thương mại.

Ma trận dự phòng là một cách hiệu quả để đo lường ECL một cách nhất quán giữa các thời kỳ. Nó đặc biệt thích hợp đối với các doanh nghiệp có khối lượng bán hàng và thu tiền mặt cao từ các khoản phải thu thương mại. Ví dụ, một doanh nghiệp dự định áp dụng phương pháp chất lượng cao đo lường ma trận dự phòng có thể:

Thứ nhất, cân nhắc việc phân khúc sâu hơn các khoản phải thu thương mại dựa trên đặc điểm rủi ro tín dụng (ví dụ, vị trí địa lý hoặc xếp hạng tín dụng của bên có nghĩa vụ) trong các nhóm nợ quá hạn.

Thứ hai, cân nhắc sử dụng dữ liệu tổn thất quá khứ đối với các khoản phải thu thương mại và điều chỉnh tỷ lệ tổn thất quá khứ để phản ánh thông tin về điều kiện hiện tại, cũng như phản ánh các dự báo hợp lý về điều kiện kinh tế trong tương lai.

Thứ ba, xem xét việc ước tính dự phòng ECL cho tất cả các khoản phải thu, bao gồm cả những khoản trong hạn.

Có thể nói rằng thử thách lớn nhất trong việc áp dụng IFRS 9 — Suy giảm giá trị — cho các khoản phải thu thương mại chính là làm thế nào để dự báo hợp lý, hữu ích và làm cách nào để tích hợp các dự báo vào việc tính toán ECL. Việc ước tính viễn cảnh tương lai nên cân nhắc các thay đổi trong điều kiện kinh tế vĩ mô ảnh hưởng khả năng tiếp tục trả nợ của đối tác. Chúng tôi khuyến khích các doanh nghiệp dành sự quan tâm đến các khía cạnh này, tìm kiếm sự hỗ trợ từ các đơn vị tư vấn có kinh nghiệm.

Đo lường ECL trong một môi trường biến động và các gợi ý hữu ích

Đại dịch COVID-19 đã và sẽ tiếp tục có những tác động sâu rộng. IASB đã ban hành một tài liệu ngắn về IFRS 9 và COVID-19 vào tháng 3 năm 2020. Các cơ quan quản lý cũng đã cung cấp hướng dẫn bổ sung cho các tổ chức tài chính. Các doanh nghiệp trong tất cả ngành đang phải đối mặt với áp lực bổ sung vốn lưu động và rủi ro tín dụng tăng lên đối với các khoản phải thu. Khi chuyển đổi sang IFRS 9, các doanh nghiệp có thể sẽ nhận ra sự gia tăng đáng kể về mức độ suy giảm giá trị trong môi trường hiện tại. Dưới đây là một số gợi ý hữu ích trong quá trình áp dụng chuẩn mực này:

Các xét đoán nên được sử dụng để đánh giá các kịch bản kinh tế vĩ mô có thể xảy ra theo yêu cầu của IFRS 9 rằng ECL phải phản ánh một ước lượng không thiên vị. Một ước lượng không thiên vị là một ước lượng không quá lạc quan, cũng không quá chủ quan. Áp dụng tỷ lệ 0% cho các khoản phải thu thuộc nhóm nợ đủ tiêu chuẩn là một ví dụ ước tính quá lạc quan.

Về phương pháp luận, chất lượng của mô hình ECL sẽ phụ thuộc vào điều kiện cụ thể và dữ liệu sẵn có. Một số đối tác nhất định có thể nhận được hỗ trợ của chính phủ và việc này cần được xem xét cẩn thận khi so sánh thông tin lịch sử giữa trước và sau COVID-19.

Hơn nữa, IFRS 9 luôn yêu cầu các doanh nghiệp phải xem xét nhiều kịch bản. Tuy nhiên, nhiều doanh nghiệp có thể đã không làm như vậy do thiếu kinh nghiệm trước đây về dự báo hoặc chuyên môn.

Cuối cùng, loại và chất lượng dữ liệu sẽ rất quan trọng đối với sự thành công của việc áp dụng IFRS 9, các doanh nghiệp nên lập kế hoạch trước và xác định dữ liệu 'phải có' và 'nên có', đồng thời số hóa dữ liệu ngay khi có có thể.

Đọc các phân tích chuyên sâu khác và tham dự các hội thảo về áp dụng IFRS tại Việt Nam tại IFRS Academy.

Kết nối cùng chúng tôi

- Tìm địa điểm văn phòng kpmg.findOfficeLocations

- kpmg.emailUs

- Mạng Xã hội @ KPMG kpmg.socialMedia