Áp dụng IFRS: Báo cáo tài sản sinh học (cây trồng, vật nuôi,…) theo chuẩn mực báo cáo tài chính quốc tế IFRS

Khi chuyển đổi từ VAS sang IFRS, doanh nghiệp cần chuẩn bị cho sự khác biệt lớn trong việc hạch toán tài sản sinh học.

Khi chuyển đổi từ VAS sang IFRS, doanh nghiệp cần chuẩn bị cho sự khác biệt lớn.

Ngành nông nghiệp đóng góp quan trọng trong sự phát triển của nền kinh tế Việt Nam và ngày càng có nhiều doanh nghiệp quan tâm và đầu tư vào các hoạt động nông nghiệp cùng với xu hướng chuyển đổi mô hình từ nuôi trồng hộ kinh doanh quy mô nhỏ sang quy mô lớn. Trong kế hoạch phát triển dài hạn, ngoài quy trình công nghệ nuôi trồng và chế biến thì lãnh đạo doanh nghiệp cũng nên đồng thời chuẩn bị về khía cạnh tài chính, đặc biệt là đánh giá ảnh hưởng của việc chuyển đổi từ Chuẩn mực Kế toán Việt Nam (VAS) sang áp dụng các Chuẩn mực Báo cáo Tài chính Quốc tế (IFRS).

Hiện có sự khác biệt lớn trong việc ghi nhận các tài sản sinh học (cây trồng và vật nuôi sống) trong báo cáo tài chính lập theo IFRS so với các báo cáo tài chính lập theo VAS. Khi quy mô của hoạt động nuôi trồng tài sản sinh học càng nhiều thì ảnh hưởng của sự khác biệt trên kết quả hoạt động kinh doanh của doanh nghiệp càng lớn.

Theo VAS và các quy định liên quan, các khoản mục tài sản trong đó có tài sản sinh học được phản ánh theo giá gốc trừ khoản phân bổ lũy kế (đối với tài sản phân loại là tài sản cố định) hoặc theo giá trị thuần có thể thực hiện khi giá trị này thấp hơn giá gốc (đối với tài sản phân loại là hàng tồn kho).

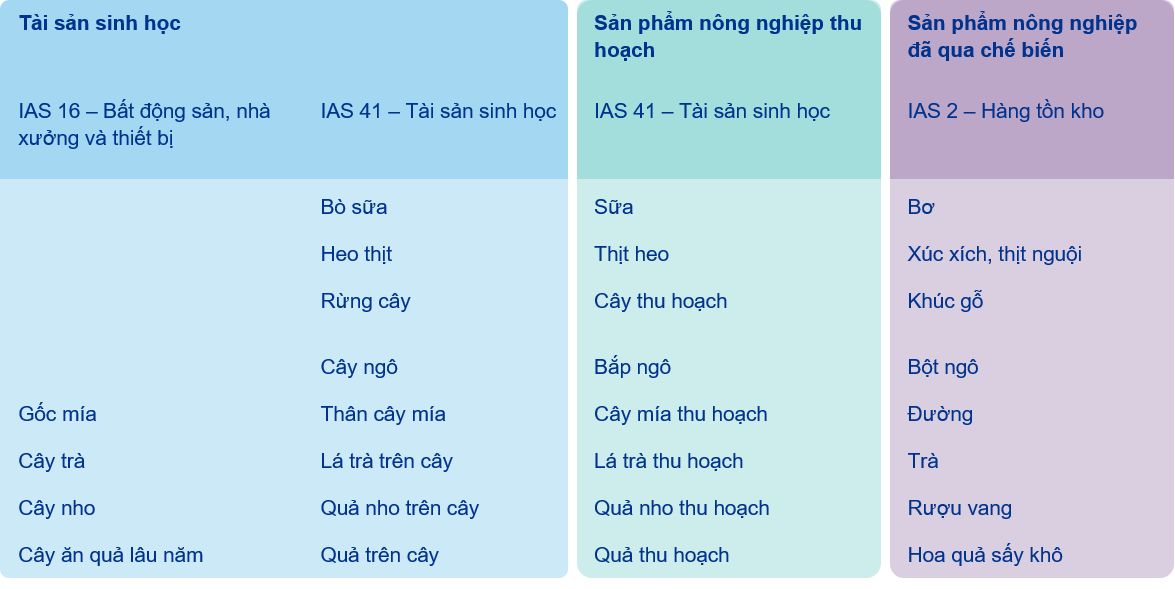

Trong khi đó, theo Chuẩn mực Kế toán Quốc tế (IAS) 41 ban hành năm 2001 thuộc IFRS, tài sản sinh học phải được ghi nhận theo giá trị hợp lý (fair value) trừ chi phí bán tại ngày lập báo cáo. Theo đó, việc tăng giảm giá trị hợp lý của tài sản sinh học trong giai đoạn nuôi trồng được phản ánh trực tiếp lên kết quả hoạt động kinh doanh mặc dù chưa thu hoạch hoặc bán cho khách hàng. IAS 41 áp dụng cho tất cả các tài sản sinh học cho đến thời điểm thu hoạch trừ cây trồng lâu năm được ghi nhận là tài sản cố định (cây trồng lâu năm là cây sử dụng để sản xuất sản phẩm nông nghiệp, dự kiến cho sản phẩm nhiều hơn một năm tài chính và ít có khả năng được bán như là một sản phẩm nông nghiệp). IAS 41 bao gồm điều khoản miễn trừ áp dụng khi giá trị hợp lý không xác định được một cách đáng tin cậy. Tuy nhiên, IAS 41 cũng bao gồm giả định rằng giá trị hợp lý có thể xác định được đáng tin cậy. Do đó, trường hợp miễn trừ này rất hiếm khi áp dụng.

Theo IAS 41, sản phẩm sinh học được ghi nhận theo giá trị hợp lý tại thời điểm thu hoạch. Sản phấm sinh học trước thời điểm thu hoạch là một phần của tài sản sinh học và không được ghi nhận là một tài sản riêng lẻ, trừ sản phẩm nông nghiệp đang nuôi trồng trên cây trồng lâu năm.

Bảng sau đây đưa ra một số ví dụ về phạm vi IFRS áp dụng trong qua trình phát triển của cây trông vật nuôi:

Theo IFRS 13, giá trị hợp lý là “Giá có thể nhận được khi bán một tài sản hoặc giá chuyển nhượng một khoản nợ phải trả trong một giao dịch tự nguyện có tổ chức giữa các bên tham gia thị trường tại ngày xác định giá trị”. Các quy định của chuẩn mực này nhấn mạnh giá trị hợp lý được xác định trên cơ sở “giá chuyển nhượng” (exist price) và phụ thuộc vào các yếu tố sau đây:

- Tình trạng và đặc điểm của tài sản: ví dụ như giống/loài, độ tuổi/giai đoạn phát triển trong vòng đời hay địa điểm/khu vực nuôi trồng

- Thị trường giao dịch: giá trị hợp lý được đo lường với giả định là một giao dịch trong “thị trường chính” nơi có khối lượng và mức độ hoạt động cao nhất, hoặc “thị trường thuận lợi nhất”

- Giá trị hợp lý phải được xác định trên cơ sở nhận định của người tham gia thị trường mà không phải theo đánh giá chủ quan của doanh nghiệp.

- Xác định giá trị hợp lý dựa trên cơ sở tối ưu hóa hình thức sử dụng và tối đa hóa được giá trị tài sản (High and best use).

Với quy định này, việc xác định giá trị hợp lý của tài sản sinh học gặp rất nhiều khó khăn khi áp dụng, đặc biệt đối với cây trồng và vật nuôi sống chưa đến thời gian thu hoạch. Nguyên nhân chính là do trên thị trường có ít các giao dịch chuyển nhượng các tài sản sinh học ở tình trạng tương tự, do đó khó có thể thu thập được thông tin về giá chuyển nhượng một cách đáng tin cậy.

Trong mọi trường hợp, bằng chứng tốt nhất để xác định giá trị hợp lý là giá bán tài sản trong một giao dịch gần nhất tại một thị trường sôi động, đủ độ tin cậy, ví dụ giá thu mua tôm thẻ chân trắng loại 50 con/kg tại khu vực Đồng bằng Sông Cửu Long. Trong trường hợp dữ liệu thị trường không sẵn có, IFRS 13 cho phép sử dụng các kỹ thuật định giá phổ biến, bao gồm 3 phương pháp dưới đây.

Phương pháp (so sánh) thị trường (Market approach)

Phương pháp so sánh thị trường sử dụng giá bán và các thông số quan sát được từ các giao dịch tương quan trên thị trường của các tài sản tương đồng. Khi nào và trong trường hợp nào có thể áp dụng phương pháp thị trường để xác định giá trị hợp lý cho tài sản sinh học theo IAS 41?

Doanh nghiệp có thể áp dụng phương pháp này, nhất là trong điều kiện thị trường chuyển nhượng tài sản có tồn tại và là một thị trường sôi động, đủ độ tin cậy (“thị trường hoạt động”).

Trong hầu hết các trường hợp, giá giao dịch hay giá khớp lệnh có thể đại diện cho giá chuyển nhượng hay giá trị hợp lý, tuy nhiên, trong một số tình huống thì giá giao dịch không cần thiết bằng với giá chuyển nhượng hoặc giá trị hợp lý như: giao dịch giữa các bên liên quan; giao dịch xảy ra trong hoàn cảnh cụ thể làm cho người bán phải chấp nhận giá giao dịch (ví dụ: hạn chế về thời gian, hạn chế người mua, hạn chế người bán…); thị trường mà các giao dịch xảy ra khác so với thị trường chính hoặc thị trường thuận lợi nhất.

Trong trường hợp không có thị trường hoạt động (ví dụ như tài sản sinh học cần thời gian nuôi trồng dài), tuy nhiên doanh nghiệp có thể quan sát được thông tin về giá thị trường so sánh, giá trị hợp lý có thể được ước tính sử dụng các dữ liệu đầu vào thu thập được. Ví dụ đầu tiên là giá thị trường của giao dịch gần nhất trên thị trường, trong trường hợp không có thay đổi trọng yếu nào trong hoàn cảnh kinh tế giữa ngày giao dịch và ngày báo cáo. Một dữ liệu khác là giá thị trường của tài sản tương tự có cân nhắc các điều chỉnh cần thiết cho sự khác biệt với tài sản của doanh nghiệp. Ngoài ra, doanh nghiệp có thể sử dụng giá tham khảo dựa trên đơn giá được sử dụng rộng rãi của ngành, ví dụ giá trị hợp lý của vườn cây ăn quả ngắn ngày có thể được tính thông qua giá bán hoa quả theo đơn vị thùng/sọt, giá trị hợp lý của gia súc có thể được quy đổi từ đơn giá thịt theo kilogram.

Phương pháp chi phí (Cost approach)

Giá trị hợp lý được xác định từ tổng chi phí cần bỏ ra để thay thế tài sản tương đương tại thời điểm định giá (thay thế hoàn toàn, thay thế tính năng).

Theo IAS 41, trong một số trường hợp giá/chi phí mua/sản xuất tài sản sinh học có thể không chênh lệch đáng kể so với giá trị hợp lý của tài sản, nhất là khi tài sản sinh học chưa có nhiều biến đổi sinh học tại ngày báo cáo (ví dụ như, cây trồng lấy hạt mới được trồng ngay trước ngày báo cáo) hoặc ảnh hưởng của biến đổi sinh học không có ảnh hưởng lớn (ví dụ năm đầu tiên của cây có thời gian trồng là 30 năm).

Phương pháp thu nhập (Income approach)

Giá trị hợp lý được xác định từ khả năng tạo ra lợi ích kinh tế trong tương lai của tài sản (dòng tiền, tiết kiệm chi phí, v.v.) hoặc bằng cách chiết khấu dòng tiền trong tương lai về giá trị hiện tại sử dụng một tỷ suất chiết khấu hợp lý.

Trong trường hợp không có thị trường hoạt động cho tài sản sinh học ở tình trạng hiện tại (ví dụ như tài sản sinh học cần thời gian nuôi trồng dài chưa đến giai đoạn thu hoạch), phương pháp thu nhập là một trong số các phương pháp định giá được cho là phù hợp nhất.

Trong số các biến thể của phương pháp thu nhập, phương pháp chiết khấu dòng tiền (Discounted cash flow – DCF) dựa trên dự phóng dòng tiền tương lai là một phương pháp được sử dụng một cách phổ biến. Bên cạnh các giả định đầu vào có thể quan sát được thì việc áp dụng phương pháp DCF cũng đòi hỏi doanh nghiệp phải đưa ra những nhận định mang tính chuyên môn liên quan tới các tham số định giá cũng như những giả định không thể quan sát được.

Về cơ bản, dự phóng dòng tiền trong tương lai là dòng tiền mà một người tham gia thị trường kỳ vọng sẽ thu được trong tương lai dựa trên các yếu tố sau. Đầu tiên là dòng tiền nhận được khi bán tài sản trưởng thành: dựa trên sản lượng sẽ thu hoạch được và bán được, giá bán theo giá thị trường của sản phẩm tại thời điểm ngay sau khi thu hoạch. Thứ hai là dòng tiền chi ra: chủ yếu sẽ bao gồm chi phí nuôi trồng cần phải bỏ thêm ra để biến đổi vật nuôi cây trồng từ tình trạng/giai đoạn hiện tại tới ngày thu hoạch.

Khó khăn thực tế

Khi áp dụng phương pháp thu nhập để ước tính giá trị hợp lý cho tài sản sinh học, các khó khăn chủ yếu liên quan tới việc ước tính các giả định đầu vào không sẵn có hoặc không quan sát được và yêu cầu xét đoán quan trọng của doanh nghiệp. Một ví dụ là biến đổi sinh học: ước tính tỷ lệ sinh trưởng - thông thường yêu cầu phải có thông tin và dữ liệu của chuyên gia về ngành và có thể khác biệt giữa các nhóm tài sản sinh học phụ thuộc vào giống cây trồng vật nuôi hay địa điểm nuôi trồng hay cách thức nuôi trồng. Một số đơn vị thậm chí cũng đang cân nhắc ảnh hưởng của biến đổi khí hậu và các sản phẩm thay thế tới các ước tính này.

Một ví dụ khác liên quan đến chu kỳ nuôi trồng và thu hoạch: ước tính chu kỳ thu hoạch bao gồm thời gian có thể thu hoạch và khối lượng sản phẩm thu hoạch và thông thường phải được cân nhắc trong mối liên hệ với ước tính về tỷ lệ sinh trưởng và cũng bị ảnh hưởng bởi các yếu tố tương tự như biến đổi sinh học như đề cập ở trên.

Ngoài ra, giá bán sản phẩm sinh học và chi phí nuôi trồng cũng yêu cầu xét đoán của doanh nghiệp: ước tính về giá bán và chi phí phát sinh trong giai đoạn nuôi trồng thông thường hay bị biến động, làm cho ước tính khó khăn hơn. Ước tính có thể dựa vào đánh giá của chuyên gia hay các thông tin của ngành về biến động giá trong quá khứ cũng như dự báo cho tương lai. Trong rất nhiều trường hợp, giá thị trường của sản phẩm mới thu hoạch có thể không có mà chỉ có thông tin cho sản phẩm đã qua chế biến ví dụ như hạt café tươi. Trong trường hợp này ước tính phải được tính toán từ giá thị trường của sản phẩm đã qua chế biến và trừ đi chi phí chế biến hợp lý.

Ví dụ cuối cùng là tỷ suất chiết khấu: thông tin này thường không có sẵn trên thị trường và thường được tính toán từ các mô hình tính toán phổ biến ví dụ như chi phí sử dụng vốn bình quân (WACC – Chi phí sử dụng vốn bình quân bao gồm cả nợ và vốn chủ sở hữu).

Với sự phát triển của ngành nông nghiệp hiện nay, việc hiểu rõ và áp dụng chính xác các chuẩn mực này có ảnh hưởng trực tiếp trên báo cáo tài chính lập theo IFRS. Ngay từ bây giờ các doanh nghiệp nên bắt đầu nghiên cứu và phát triển mô hình tính toán giá trị hợp lý và theo dõi để đánh giá tính chính xác của mô hình trước khi áp dụng thực tế.

Đọc các phân tích chuyên sâu khác và tham dự các hội thảo về áp dụng IFRS tại Việt Nam tại IFRS Academy.

Kết nối cùng chúng tôi

- Tìm địa điểm văn phòng kpmg.findOfficeLocations

- kpmg.emailUs

- Mạng Xã hội @ KPMG kpmg.socialMedia