Вплив нових вимог розкриття ESG інформації

У контексті глобального переходу до сталих практик фінансовий сектор відіграє визначальну роль у забезпеченні прозорості, підзвітності та інтеграції принципів сталості в економічну діяльність. Банки, як ключові фінансові інститути, дедалі частіше стикаються з нормативними вимогами щодо розкриття інформації про екологічні, соціальні та управлінські аспекти (ESG) своєї діяльності. У країнах Європейського Союзу такі вимоги вже закріплені на законодавчому рівні, тоді як в Україні поступово формується відповідна регуляторна та методологічна база.

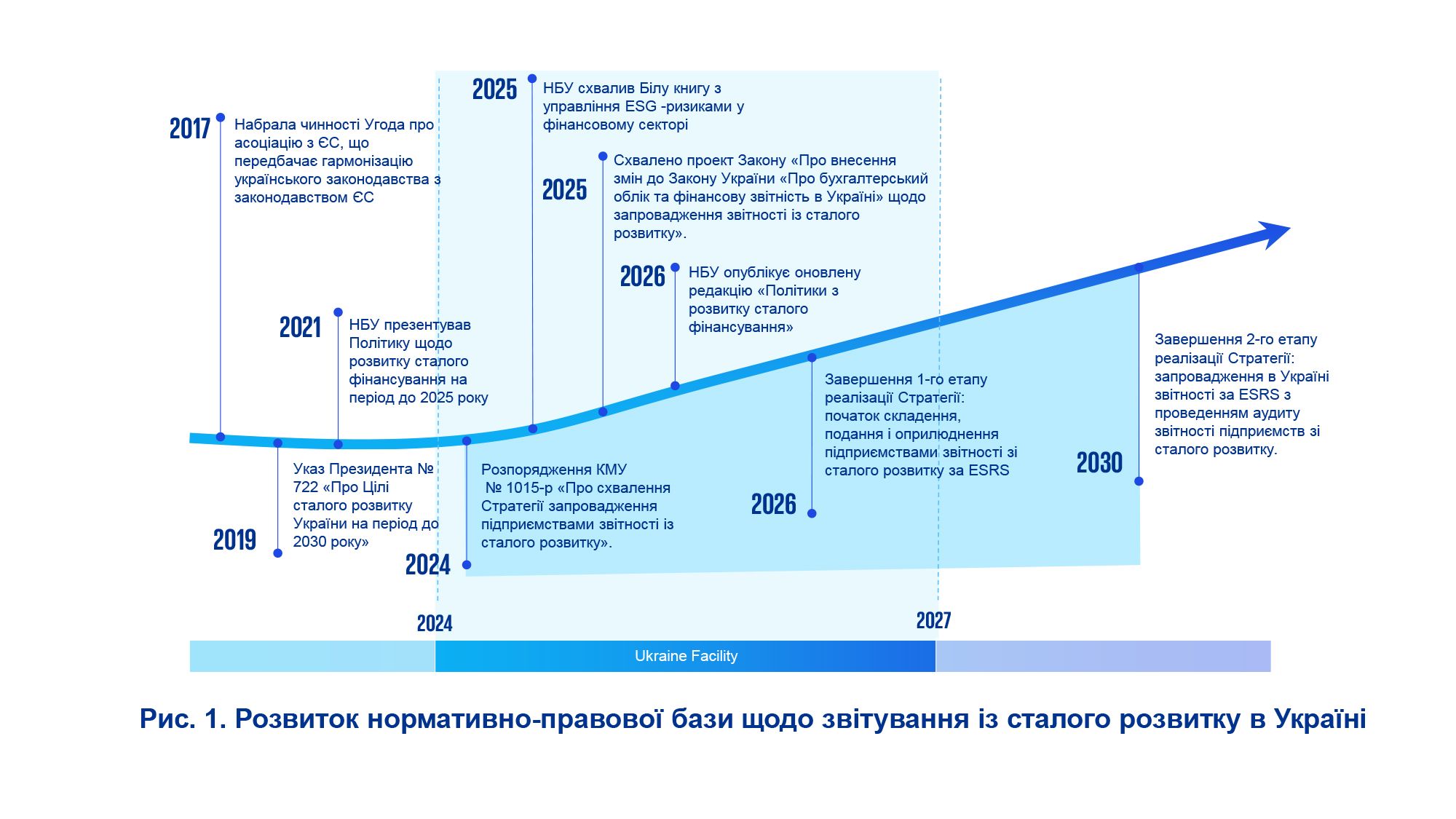

Відповідно до схваленої «Стратегії запровадження підприємствами звітності зі сталого розвитку»1, до 2026 року передбачено завершення процесу формування необхідної нормативно-правової бази та поступове впровадження в Україні європейських стандартів звітності зі сталого розвитку (ESRS), зокрема - започаткування процесу складання, подання та оприлюднення відповідної звітності суб’єктами господарювання1,2,3,4 (рис.1).

Нормативно-правова база Європейського Союзу у сфері сталого розвитку постійно еволюціонує, враховуючи потреби та очікування зацікавлених сторін2,5,6,7,8 (рис.2):

CSRD7 передбачає поступове запровадження обов’язкової звітності з питань сталого розвитку для різних категорій компаній - від великих підприємств ЄС до міжнародних компаній, що ведуть бізнес у ЄС, у період з 2024 до 2028 року. З огляду на виклики, пов’язані з імплементацією нових вимог, у 2025 році Європейська Комісія представила пакет законодавчих пропозицій Omnibus8, спрямований на спрощення процесу звітування та підвищення його ефективності.

Запропоновані зміни можуть стати основою для поступового приведення національного законодавства України у відповідність до оновлених нормативних вимог Європейського Союзу у сфері сталого розвитку.

Як це вплине на компанії, які кредитуються

У процесі підготовки звітності зі сталого розвитку українські банки потребуватимуть достовірної та своєчасної інформації від компаній - отримувачів фінансування. З цією метою фінансові установи формуватимуть відповідні запити, очікуючи оперативного реагування з боку клієнтів.

Проєкт Закону «Про внесення змін до Закону України «Про бухгалтерський облік та фінансову звітність в Україні» щодо запровадження звітності із сталого розвитку»3 містить орієнтовні дати подання звітів (рис.3).

Неповне або несвоєчасне передання інформації з боку клієнтів може негативно позначитися на достовірності та повноті звіту із сталого розвитку банку, а також викликати питання щодо відповідності діяльності клієнтів вимогам сталого ведення бізнесу.

Рекомендації для банків та бізнесу

Важливо заздалегідь підготуватись до процесу звітування, зокрема:

- Провести ESG-діагностику з метою оцінки рівня розвитку сталих практик компанії, виявлення ризиків, прогалин та потенційних точок зростання.

- Оцінити та вдосконалити внутрішні політики та процедури, а за потреби - розробити нові, відповідно до актуальних нормативних вимог та очікувань стейкхолдерів.

- Запровадити або оптимізувати системи збору ESG-даних, включно з механізмами обліку викидів парникових газів, моніторингу соціального впливу та інших релевантних показників.

Чим може допомогти KPMG

KPMG в Україні має глибоку експертизу у сфері ESG, зокрема в оцінці рівня зрілості ESG-практик компаній та визначенні перспектив їх розвитку, а також у розробці ESG-стратегій для різних секторів економіки, включаючи банківський.

Наші послуги охоплюють такі напрямки:

- ESG-діагностика: проведення всебічного аналізу поточного стану ESG-практик, включаючи оцінку відповідності нормативним вимогам та ESG due diligence.

- ESG-стратегія та трансформація: розробка та впровадження ESG-стратегії з метою інтеграції принципів сталого розвитку в операційну діяльність та бізнес-модель компанії.

- Управління ESG-ризиками: ідентифікація, оцінка та впровадження механізмів управління ESG-ризиками для підвищення стійкості бізнесу.

- Внутрішні політики та процедури: підтримка у розробці, оновленні внутрішніх ESG-політик та процедур відповідно до найкращих міжнародних практик.

- Зелене фінансування: консультування щодо залучення зеленого фінансування та підготовки до випуску фінансових інструментів сталого розвитку.

- Декарбонізація: розробка стратегій та заходів зі зниження викидів парникових газів, їх кількісна оцінка.

Посилання

- Розпорядження КМУ «Про схвалення Стратегії запровадження підприємствами звітності із сталого розвитку»

- Біла книга з управління екологічними, соціальними та управлінськими (ESG) ризиками у фінансовому секторі

- Проєкт Закону про внесення змін до Закону України «Про бухгалтерський облік та фінансову звітність в Україні» щодо запровадження звітності із сталого розвитку

- Політика з розвитку сталого фінансування

- Directive 2014/95/EU of the European Parliament and of the Council of 22 October 2014

- Regulation (EU) 2019/2088 of the European Parliament and of the Council of 27 November 2019 on sustainability‐related disclosures in the financial services sector

- Directive (EU) 2022/2464 of the European Parliament and of the Council of 14 December 2022

- Omnibus I