Звіт в розрізі країн: що розповідають світу про себе міжнародні групи компаній

Трансфертне ціноутворення

Якщо роль локального файлу та майстер-файлу доволі зрозуміла для платників податків, які регулярно мають справу з трансфертним ціноутворенням, то CbCR викликає велику кількість питань.

Джерело: Бизнес Цензор

Як всім вже добре відомо, Закон України №466 запровадив трирівневу систему звітності з трансфертного ціноутворення ("ТЦ"), а саме: локальна документація, майстер-файл та звіт у розрізі країн ("CbCR").

Якщо роль локального файлу та майстер-файлу доволі зрозуміла для платників податків, які регулярно мають справу з ТЦ, то CbCR викликає велику кількість питань.

На щастя, більш детально зрозуміти місце CbCR в системі звітності з ТЦ допоможе щорічне дослідження Організації економічного співробітництва та розвитку (далі – "ОЕСР") – "Corporate Tax Statistics".

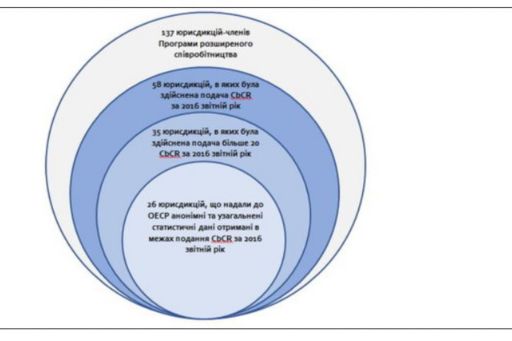

8 липня 2020 ОЕСР оприлюднила своє щорічне дослідження "Corporate Tax Statistics" результати якого базуються на агрегованій інформації, що отримана в межах подачі CbCR за 2016 звітній рік.

До аналізу було прийнято звіти від 26 з 137 юрисдикцій-членів Програми розширеного співробітництва, або від близько 4 000 міжнародних груп компаній (далі – "Група").

Процес відбору юрисдикцій для цілей дослідження наведено на малюнку нижче.

Мал. 1. Процес відбору юрисдикцій для цілей дослідження "Corporate Tax Statistics"

Окрім значного масиву статистичних даних, з яким можна ознайомитись в Базі даних з корпоративної податкової статистики ОЕСР, дослідження описує обмеження, що виникають при опрацюванні даних отриманих в межах CbCR та ключові "інсайти" про діяльність Груп, які можна простежити при обробці таких даних.

Отже, час відповісти на ключове питання: "Що саме дізнаються податкові органи під час аналізу CbCR Групи?".

Дослідження "Corporate Tax Statistics" визначає, що дані CbCR:

- надають можливість сформувати загальне уявлення про бізнес Групи у більш деталізованому форматі, ніж це дозволяють зробити інші джерела інформації, наприклад, консолідована звітність;

- включають інформацію про доходи за угодами з пов'язаними та непов'язаними особами, прибутки та сплачені податки, щодо працівників компаній Групи, тобто ті змінні, які не описуються в іншій звітності для більшості юрисдикцій;

- забезпечують детальне інформування про діяльність Групи в розрізі всіх юрисдикцій, в яких вона веде свій бізнес;

- дозволяють окремо ідентифікувати діяльність Групи в розрізі окремих юрисдикцій та проаналізувати таку діяльність завдяки детальному географічному розгалуженню;

- дозволяють чітко проаналізувати присутність Групи на глобальному рівні, оскільки звітування щодо дочірніх компаній здійснюється за місцем їх податкового резидентства, а не за місцем юридичної реєстрації;

- надають інформацію про основні бізнес-операції Групи (наприклад: виробництво, утримання нематеріальних активів, продажі тощо) в розрізі юрисдикцій.

Таким чином, CbCR надає урядам та дослідникам нову важливу інформацію для аналізу поведінки Груп, особливо стосовно агресивного податкового планування, що дозволяє створити настільки повну та деталізовану картину діяльності найбільших Груп на глобальному рівні, наскільки це можливо з використанням наявних ресурсів.

Безпосередньо в межах дослідження ОЕСР доходить висновку, що існують диспропорції між юрисдикціями, в яких визнаються прибутки та юрисдикції, в яких фактично створюється вартість.

Проте, окрім розуміння, що таке CbCR, не менш важливо розуміти, чим CbCR не є.

ОЕСР наголошує, що інформація висвітлена в CbCR не є приводом для податкових донарахувань.

CbCR сам по собі може бути використаний виключно для попередньої оцінки ризиків (так званого "high level risk assessment") Групи та ідентифікації юрисдикцій в яких такі потенційні ризики можуть виникати.

Інформація подана в CbCR не може бути розцінена як доказ наявності агресивного податкового планування, або як альтернатива фактичним розслідуванням.

Таким чином, CbCR є лише додатковим джерелом інформації, що дозволяє податковим органам здійснити більш комплексний аналіз ризиків та уникнути помилкових висновків.

Аналіз CbCR та формування відповідних висновків не є швидким процесом. Не зважаючи на те, що CbCR є предметом автоматичного обміну даними та з огляду на комплексність такого звіту, може виникати значна затримка у часі між проведенням контрольованих операцій, поданням CbCR та результатами відповідного аудиту з ТЦ.

Як вже зазначалося, CbCR може використовуватись для цілей high level risk assessment та планування подальших податкових аудитів, але рішення щодо фактичної наявності агресивного податкового планування в межах Групи буде прийнято лише після завершення подальших розслідувань, які, в свою чергу, можуть тривати багато років.

CbCR не є "інформаційною панацеєю" для податкової, та має значну кількість обмежень.

Даний пункт більш детально висвітлено у дослідженні "Corporate Tax Statistics" та може бути предметом окремої статті, проте, аби не вдаватися в особливості методології та усіх протирічь, що виникають через високу агрегованість даних, розбіжності в національних стандартах обліку та/або включення внутрішньогрупових дивідендів до показників прибутку, зосередимо вашу увагу на факті визнання недосконалості окремих аспектів такої звітності та наявності процесів спрямованих на її вдосконалення.

Отже, CbCR беззаперечно є та буде важливим інструментом аналізу трансфертних ризиків для податкових органів, який значно розширює їх можливості для аналізу діяльності найбільш великих Груп в розрізі кожної із юрисдикцій, де Група веде свою діяльність.

ОЕСР вже розробила та продовжує розробляти рекомендації для підтримки податкових органів у використанні CbCR та, зокрема, в проведенні багатосторонньої діяльності з оцінки ризику Груп.

Наразі, те, що раніше було лише передовою світовою практикою у питаннях аналізу ризиків з ТЦ, стало реаліями сьогодення для України. У випадку приєднання України до Багатосторонньої угоди про автоматичний обмін CbCR перші звіти за 2021 фінансовий рік мають бути подані до української податкової до 31 грудня 2022.

Разом з цим, певною інтригою буде перелік держав, які будуть готові обмінюватись CbCR з Україною, а отже, й обсяги інформації, до яких матимуть доступ українські податкові органи.

Але зрозумілим є те, що світовий податковий ландшафт вже ніколи не буде таким як раніше, а податкова прозорість з кожним роком буде тільки посилюватись.

Тому як тактика, так і стратегія податкового планування Груп має бути дуже чутливою до інновацій в законодавстві та реагувати на зміни, що мають відбутися лише "завтра", ще "вчора".

Автори: Ірина Болтянська, консультантка KPMG в Україні;

Дмитро Носенко, консультант KPMG в Україні